Navigating Rates

新興国市場債券がなお魅力的である3つの理由

2024年に米国が複数回利下げを実施するとの期待は後退しています。従来、こうした事態は新興国市場(EM)債券にとってマイナス要因とみられてきました。ところが、スプレッドや利回り全体の水準が示唆しているのは、デフォルトに対するレジリエンスが高まった成熟市場に利益獲得の可能性があるということです。

要点

- 新興国市場の国債は米国債全体に対し比較的タイトな水準で取引されていますが、タイト化は主に投資適格のソブリン債で起きています。

- 弊社はエクアドルなど、マクロ経済の動きがプラス方向にあるハイイールド国債に投資妙味があるとみています。

- 総合指数の利回りは約8%、ハイイールド債の利回りは10%超と、新興国市場で獲得できるキャリー(長期的に債券収入から得られる利益)は魅力的です。

- 新興国市場債券に対する見方はネガティブであるにもかかわらず、実際のパフォーマンスは良好です。加えて新興国市場債券は、デフォルトや地政学的危機に対するレジリエンスが格段に高まっています。

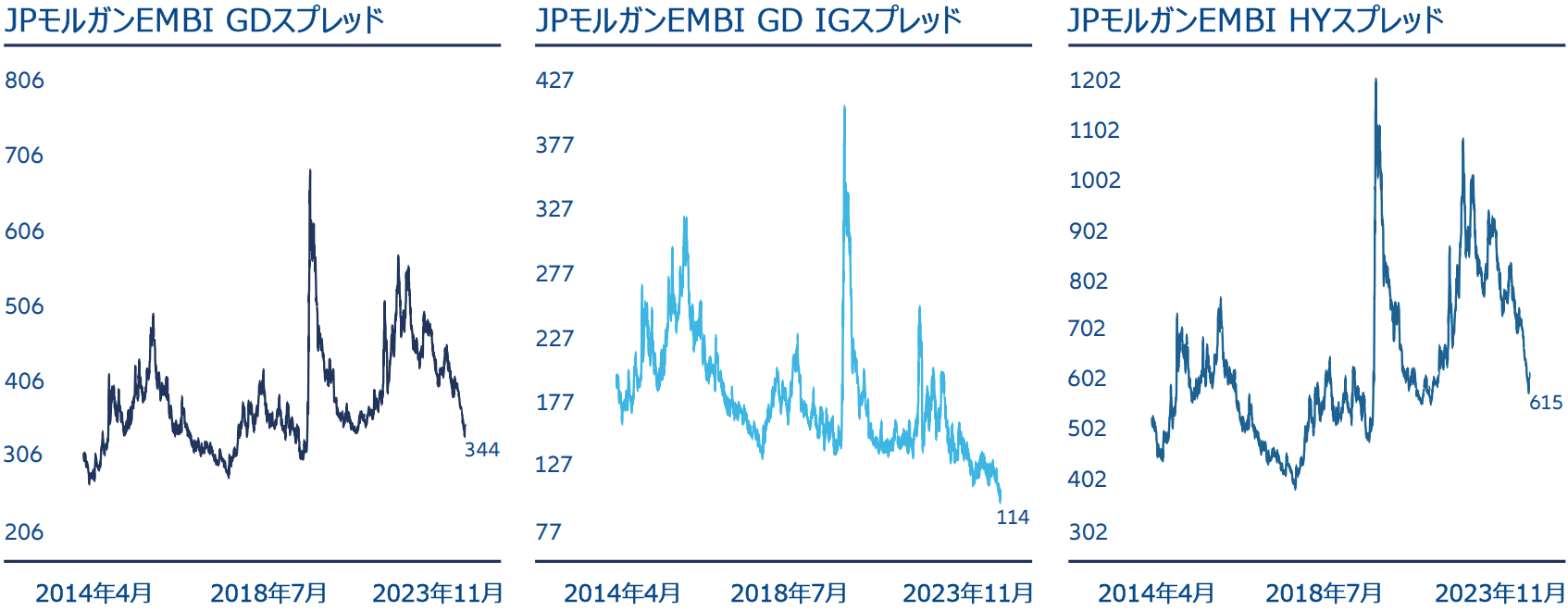

1.新興国市場の投資適格債スプレッドはタイトだが、ハイイールド債ではタイト化していない

投資家が新興国市場国債を保有することで米国債全体に対し上乗せで受け取ることのできる利回り(「スプレッド」)は、この1年間に縮小しました。ただし、この変化を適切な文脈で捉えることが重要です。

図表1から明らかなように、このスプレッド縮小は大部分が格付けが投資適格(IG)の新興国市場ソブリン債で起きており(中央の図表)、ハイイールド(HY)の新興国市場ソブリン債スプレッドは前回タイト化したときの水準とはまだ距離があります。つまり、ハイイールド債スプレッドにはさらなる縮小の余地があるということであり、弊社は格付けがシングルBで、マクロ経済動向がプラス方向の幾つかの国にレラティブ・バリューの機会があるとみています。その1つがエクアドルです。同国は政治情勢が良好で、これが着実な経済成長の一因となっています。

図表1:新興国市場ソブリン債の米国債に対するスプレッド 過剰なタイト化は起きていない

JPモルガンEMBIグローバル・ディバーシファイド・インデックス(左)は、ソブリンおよび準ソブリン発行体の流動性の高い米ドル建て新興国市場債券を表しています。EMBIGDIG(中央)およびEMBIGDHY(右)はそれぞれ、投資適格、ハイイールドの総合指数構成債券を反映。出所: AllianzGI、Bloomberg。2024年4月16日現在。

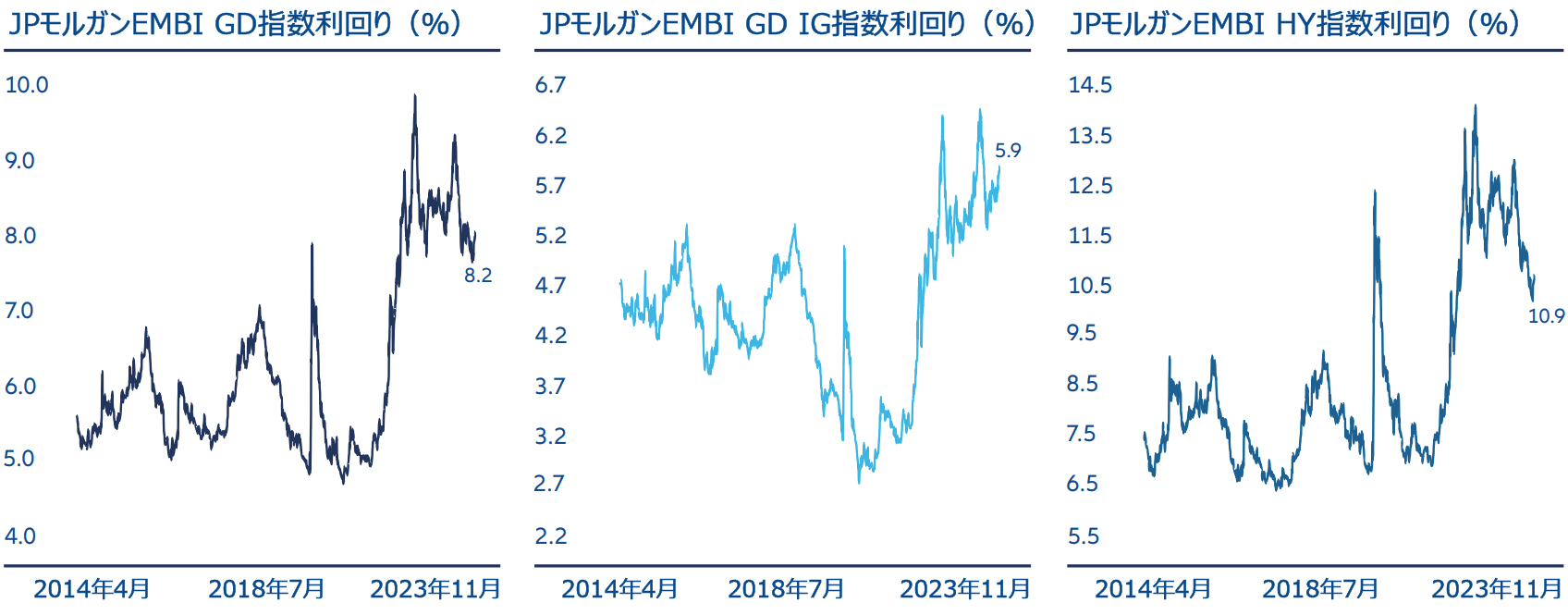

2.利回り全般は依然として歴史的高水準にある

新興国市場スプレッドがタイト化したとはいえ、利回り全体は歴史的にみて高水準で推移しています(図表2)。総合指数の利回り(左図)は8%近辺の水準にあり、ハイイールド債指数利回り(右図)も、ここ数カ月低下したとはいえなお10%を上回る水準にあります。このハイ・キャリー(長期的に債券収入から得られる利益)がトータルリターンに対する展望を押し上げており、弊社見通しにおける価値の重要ドライバーとなっています。

図表2:利回り全般は高水準にあり、トータルリターンの展望を改善させている

JPモルガンEMBIグローバル・ディバーシファイド・インデックス(左)は、ソブリンおよび準ソブリン発行体の流動性の高い米ドル建て新興国市場債券を表しています。EMBIGDIG(中央)およびEMBIGDHY(右)はそれぞれ、投資適格、ハイイールドの総合指数構成債券を反映。出所: AllianzGI、Bloomberg。2024年4月16日現在。

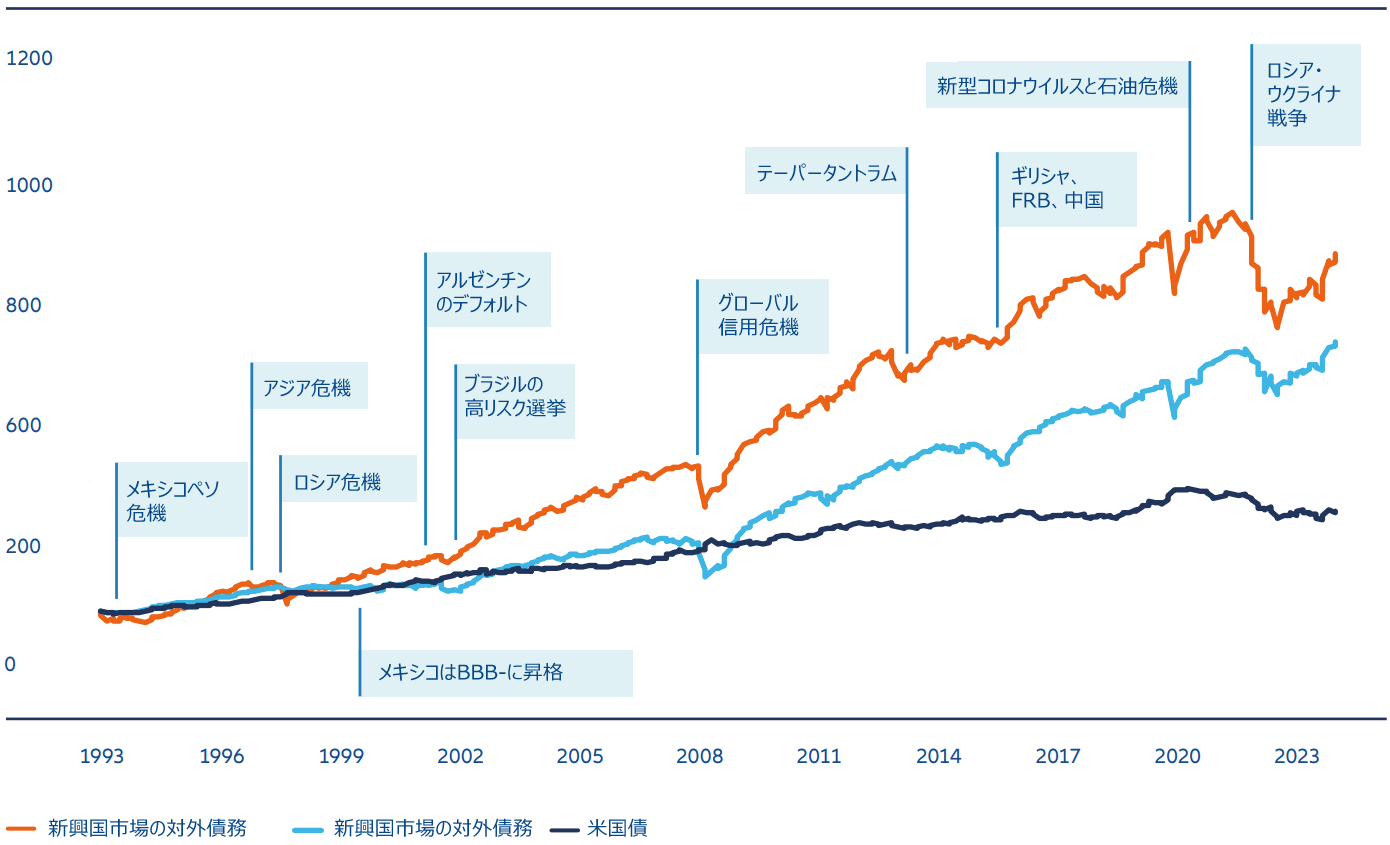

3.新興国市場債券に対する見方はネガティブながら、実際のパフォーマンスは好調である

新興国債券市場は過去数年、何度も波及の悪影響を受けました。すなわち、ソブリン債のデフォルトや地政学的紛争などが波及して全資産クラスの評価が悪影響を受け、一部の投資家を警戒させました。

ところが、図表3に示されているように、新興国市場に対するこうしたアロケーションの敬遠が高リターンを逃す原因になった可能性があります。そのリターンは長期的に米ハイイールド債など主流の債券リスク資産を上回っています。

ここ数年、新興国市場のデフォルトや地政学的危機などの波及は封じ込められることが増えています。新興国市場債券は今では規模も多様性も拡大しています。つまり、傾向として、1~2カ国に固有の問題が他国のデフォルトリスク上昇を招くと受け止められにくくなっていることを意味します。

アクティブな運用と入念な信用分析がアンダーパフォーマンスを避けるために不可欠であることは変わりありませんが、弊社はこのような理由から、新興国市場のアウトパフォーマーを選択することも同様に重要だと考えています。

図表3:米ハイイールド債、米国債と比較した新興国市場債券のパフォーマンス

図はJPモルガンEMBIグローバル・ディバーシファイド総合インデックス(JPEIDIVRインデックス)、ICE BofA米国キャッシュ・ペイ・ハイイールド・インデックス、ICE BofA米国債インデックスの当初投資額100ドルに対する1993年以降のトータルリターンを示しています。新興国市場対外債務=JPEIDIVRインデックス、米ハイイールド債=J0A0インデックス、米国債=G0Q0インデックス。出所:BofA Global Research、Bloomberg、JP Morgan EMBI Global Diversified Composite Index、ICE Data indices, LLC。 2024年3月現在のデータ。過去のパフォーマンスは、将来のリターンを予測するものではありません。