Navigating Rates

債券見通し2024年5月

今年もあっという間に中盤を迎えようとしていますが、中央銀行にとって広範囲な利下げの理由が生じるまでに、景気データはまだ減速の余地があります。これが、投資家にとって、より高い利回りを固定する機会を広げています。

より高い利回りで固定する機会はまだ残されている

今年もあっという間に中盤を迎えようとしていますが、中央銀行にとって広範囲な利下げの理由が生じるまでに、景気データはまだ減速の余地があります。これが、投資家にとって、より高い利回りを固定する機会を広げています。今月に入り、スウェーデンの中央銀行は、先進国ではスイスに次いで2カ国目となる政策金利の利下げを実施しました。米国とユーロ圏では、雇用市場の大きな減速を示す兆候は見られません1。 インフレ・データも、持続的な目標の達成には至っていないものの、欧州中央銀行(ECB)はこれに近づいており、米国連邦準備制度理事会(FRB)に先んじて利下げに踏み切る可能性が高そうです2。

利下げへの期待が大幅に見直されたことを受け、現在ソブリン債のリターンに対する見通しは、よりアップサイドへと傾いているようです。一部の先物市場では、今後の緩和政策の程度を過小評価している可能性があります。(インフレ後の)実質金利も、引き締めの領域にあり、株式及びクレジットのバリュエーションを圧迫していることから、現在の環境は、ソブリン債にとって、今後の1四半期から2四半期にかけて、より大きな安心材料を提供しています。弊社は、米国債に関する裏付けを補強するさらなる要因を探しています。英国債は、英国景気データの低迷と早期の緩和政策によって、アウトパフォームする可能性があります。

ECBがFRBに先行して利下げサイクルに入る見込みであることから、現在、弊社は、イールドカーブのスティープ化については、米国よりもユーロ圏を選好しています(例:ドイツ5~30年)。一般的に、弊社の見解では、超長期政府債券の期間プレミアムは不十分です。対照的に、弊社は、実質金利については、ユーロ圏よりも米国を選好しています。インフレ・ボラティリティの上昇と魅力的なバリュエーションという背景は、米国物価連動国債(TIPS)にとって有利に働くはずです。

コア政府債券利回りは、年初来で上昇していますが、比較対象となる社債の上昇幅はこれを下回っています。このため、金利リスクが高止まりしている一方で、信用リスクは、社債が提供する追加利回り又はスプレッドによって評価した場合、低下しています。この利回りプレミアムの低下によって、債券投資家が、新興国市場債券を含むスプレッド資産の購入を見送るということはそれほどなさそうです。その代わりに、歴史的に高い利回りを固定することが、新規債券発行に対する強い需要を促す最大の誘因となっているようです。

弊社は、全般的に好調な企業業績、中程度のデフォルト率の予測、及び予想される金融政策緩和を考えれば、質の高い社債は引き続き追加利益の源泉として妥当であると考えています。これは、特にバイ・アンド・ホールド戦略にとって、明確な「キャリー」が期待できるストーリーとなります。これは投資適格債のスプレッドが、現在よりも圧縮される可能性が低いためです。弊社は、金融債、特により資本構成のうち、より上位にあたる部分が、その他のセクターよりも比較的割安で取引されると考えています。

スプレッド圧縮の見込みは、現在のスプレッドがこの先に控えているデフォルトの影響を過大評価したものである可能性があるアジアを例外として、ハイイールド・クレジットにおいても低レベルです。その他の地域では、スプレッドは今後広がる可能性が高いと見られますが、利下げの影響がこれを補ってあまりあるレベルとなり、ハイイールドのトータルリターンがプラスを維持する可能性があります。弊社は引き続きキャリーを重視する一方、設備投資額が大きく、負債比率の高い発行体については慎重な姿勢を維持します。弊社は、いかなるマクロのテーマよりもクレジット選択が重要であると考えていますが、一般的に、弊社は、B格付のクレジットは、経済成長に連動して調整され、BB格付のクレジットはより金利の影響を受けやすいと見ています。

新興国市場(EM)の対外ソブリン債において、本年の利益は主にフロンティア諸国及び債務再編によって牽引されました。この数週間において、ザンビアの債券再編プログラムは進展しましたが、ガーナやスリランカにおいては、まだやるべきことが残されています。新興国の米ドル建債券は、全般的に米国債と比較的近い価格で取引されていますが、これは投資適格ソブリン債によって牽引されたものです。このアセットクラスにおける取引は広がりを見せ始めているため、弊社は、エクアドルなど、マクロ経済的な動向が勢いを増している新興国市場のハイイールド債発行体により大きな価値を見出しています。信用格付がBB及びBの債券は過去の推移と比較し、適正な価格のようですが、弊社は、ファンダメンタルズの改善及び前向きな格付の推移によって、さらなるアップサイドを見込んでいます。

債券市場のパフォーマンス

|

参考市場指数 |

2024年初来 トータルリターン(%) |

2024年4月 トータルリターン(%) |

最低利回り(%) | 実効 デュレーション(年) |

| アジアハイイールド債 | 7.98 | -0.62 | 13.1 | 2.6 |

| グローバル転換社債 | 3.24 | 0.09 | 0.0 | 1.8 |

| 米国変動利付債 | 2.65 | 0.53 | 5.9 | 0.0 |

| グローバル新興市場ソブリン債 | 2.37 | -2.08 | 8.2 | 6.5 |

| ユーロ建てハイイールド債 | 2.30 | 0.00 | 6.4 | 2.8 |

| 米国ハイイールド債 | 1.91 | -0.96 | 7.8 | 3.2 |

| 米国債(1~3年物) | 0.60 | -0.40 | 4.8 | 1.6 |

| アジア投資適格債 | 0.51 | -1.26 | 5.4 | 4.6 |

| ユーロ建て投資適格債 | 0.45 | -0.82 | 3.8 | 4.5 |

| ユーロ建て国債(1~3年物) | 0.07 | -0.17 | 3.0 | 2.0 |

| グローバル総合指数 | -0.09 | -1.61 | 3.8 | 6.7 |

| ユーロ総合指数 | -0.51 | -1.26 | 3.2 | 6.6 |

| 米国投資適格債 | -0.63 | -2.54 | 5.4 | 7.2 |

| 米国総合指数 | -0.95 | -2.53 | 5.0 | 6.2 |

| グローバル国債AAA-AA | -1.17 | -1.83 | 3.3 | 7.7 |

出所: Bloomberg, ICE BofA and JP Morgan indices; AllianzGI, 2024年5月15日現在のデータ。

指数のリターンは、ユーロ 指数(ユーロ建て)を除き、米ドルヘッジ換算したもの。アジアと新興市場の指数は、米ドル建て債を表します。

最低利回りは、「コール償還」(満期より前に予め決められた時点で任意に償還される)が可能な社債の最終利回りを下方調整して算出。実効デュレーションは、これらの「コールオプション」の影響も考慮しています。

上記の情報は、あくまでも参考用であり、特定の証券や戦略の売買の推奨あるいは投資助言とみなされないものとします。過去のパフォーマンスや、いかなる予想、予測、見通しも、将来のパフォーマンスを示すものではありません。

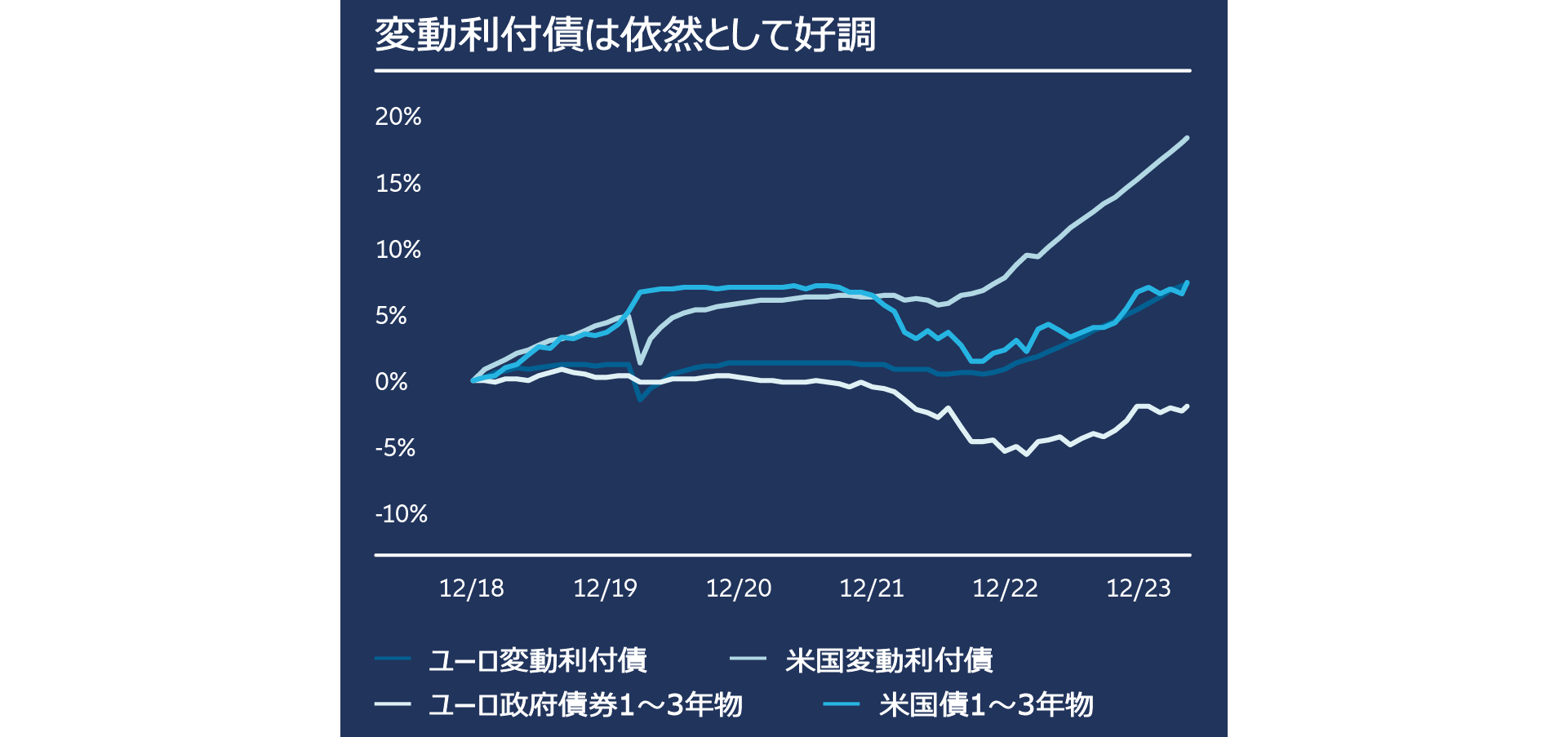

今月のチャート

出所: Bloomberg and JP Morgan indices; total return data 31 December 2018 – 15 May 2024

2024年の逆イールドカーブ及びより緩やかな利下げサイクルの中で、弊社は引き続き、よりデュレーションが短く、質の高い証券のメリットを取り込む可能性がある、変動利付債(FRN)に配分する根拠を見出しています。FRNは、ほとんどが金融機関やその他の企業が発行する投資適格債であり、利札は短期金利参照ベンチマーク(担保付翌日物調達金利インデックスなど)を利用して定期的(四半期毎など)にリセットされ、支払われます。

このリセットの仕組みのため、FRNは実効デュレーション・リスクがゼロに近くなる傾向があります。投資家には、変動利札に加え、発行体の信用力に基づき発行時に決定され、債券の存続期間にわたって変動がない「固定スプレッド」が支払われます。このため、FRNは、「より高く、より長く」という金利環境において、固定利付債に対して競争力があり分散化されたインカムを提供することができます。利下げが実施された場合、FRNの価格は比較的安定を維持する傾向がありますが、その利札は下方に調整され、比較対象となる固定利付債に比べて、経時的に魅力が薄れていきます。

注目すべきポイント

- 米国の財務状況 米国債に関する裏付けを補強するために弊社が注視している要因の一つは、より逼迫した財務状況であり、これがFRBの利下げの開始を促す可能性があります。しかし、シカゴ連邦準備銀行の最新の全米金融環境指数3は、米国企業による借入が、信用スプレッドの縮小と株価上昇によって、比較的容易になっていることを示唆しています。

- 米国債及びドイツ国債のスプレッド ECBがこの今夏に利下げを実施し、FRBの利下げが今秋になるとすれば、ユーロ圏のイールドカーブのスティープ化を促進するだけでなく、米国とユーロ圏の間のスプレッドの拡大にもつながるはずです。スプレッド拡大の規模は、米国インフレの軌道によって左右されるでしょう。米国のディスインフレが停滞し、FRBの利下げが2024年に実施されないことになれば、2年物の米国債とドイツ国債の利回りの差異は、2018年と同様に330bpを超える可能性が十分にあります。

- 通貨市場 通貨のボラティリティは、中央銀行が金利を据え置いているため、一定期間比較的落ち着くでしょう。好調な米国経済と、利下げ見通しの後退によって、米ドルは他のほとんどの主要通貨に対して上昇しました。このトレンドは、一巡した可能性があり、FXボラティリティ再燃に備えることが、今後の債券リターンに対し、より重要になってくる可能性があります。

1 US Bureau of Labor Statistics, 3 May 2024; Eurostat 3 May 2024

2 US Bureau of Economic Analysis, 26 April 2024; US Bureau of Labor Statistics, 15 May 2024; Eurostat, 17 May 2024

3 Chicago Fed’s National Financial Conditions Index (NFCI), 15 May 2024