Navigating Rates

債券見通し2024年4月

市場が織り込む2024年中の米連邦準備制度理事会(FRB)による利下げは、今年1月時点では25bp幅で6~7回でしたが、足元ではわずか1~2回となっています。一方、欧州中央銀行(ECB)による6月の利下げも確実とは言えません。

利下げはより慎重なペースで行われる見通し

景気後退など感じさせない米国経済の強さは、第2四半期に入っても世界の債券市場に影響を与え続けています。3月の米国の非農業部門雇用者数、消費者物価、小売売上高1は、年初からの利下げ期待の急速な後退を裏付けるのに十分なほどの堅調さでした。市場が織り込む2024年中の米連邦準備制度理事会(FRB)による利下げは、今年1月時点では25bp幅で6~7回でしたが、足元ではわずか1~2回となっています2。この価格調整(リプライシング)により、米国債利回りは年初来の高水準を更新しました3。

利下げにまつわる不透明感が拡大

ドイツ国債利回りはそこまで上昇しておらず、米国とドイツの10年物の利回り差は約210bpに拡大しています3。足元では、欧州中央銀行(ECB)は6月に利下げを開始し、2024年中に25bpの利下げを都合3回行うとの見方が広がっています4。ユーロ圏のコアインフレ率の低下傾向と、成長見通しの鈍化がこれを後押ししています。 IMFの最新の見通し5によれば、2024年のドイツ経済の成長率がわずか0.2%であるのに対し、米国は2.7%です。

それでも、ECBによる6月の利下げは確実とは言えません。足元のディスインフレ傾向は、中東で紛争が激化してエネルギー価格にショックが加われば一変してしまう可能性があります。また、パウエルFRB議長は今週、米国のインフレ率が目標値に低下するには予想以上に時間がかかりそうであると述べました6。この先が見通せない状況に対し、弊社は、ストレートにデュレーションリスクを取る代わりに、イールドスプレッド戦略(2カ国の同じ満期の債券における利回り差が対象)およびイールドカーブ戦略(同一国の異なる満期の債券利回り差が対象)を通じた金利エクスポージャーの積み増しを選好します。

信用スプレッドは割高水準が続く

一方、信用リスクは引き続き需要超過の恩恵を受け続けています。需要の多くは、資産構成を負債サイドとマッチさせる必要から機関投資家が社債を購入していることによるものです。スプレッドは長期レンジに対して割高な水準に見えます。スプレッドが永遠にレンジ内にとどまることはないにせよ、信用収縮が起こらない限り、当面は割高な水準が続くことは過去の例からも明らかです。企業のバランスシートが安定し、短期的に大きなマイナス要因がないことは、キャリーを求める投資の継続を下支えします。

投資適格債では、主に銀行が発行する変動利付債など、工業セクターの発行体の一部と比較してより高いバリューが得られる金融セクターの発行体を弊社は引き続き選好します。ハイイールド債では、リファイナンスの必要性が差し迫っているレバレッジが過剰に高い企業を避けるのはもとより、銘柄選択が最も重要です。今回、CCC格以下の債券スプレッドは2021年の時ほど縮小していません。これは、信用力の差別化が復活し、今後の銘柄配分をより大きく左右することを示唆しています。

新興市場とアジア市場に機会

その他のスプレッド資産では、ハードカレンシー建て新興市場ソブリン債が年初来のプラスリターンを維持しています。これは、キャリーとスプレッド縮小が、米国債利回りの上昇を相殺する以上の効果をもたらしたことが理由です。ソブリン債のスプレッドは幅広い格付けで縮小し、B格とCCC格の銘柄がアウトパフォームしました。低格付国のうち、エクアドル、エジプト、パキスタン、スリランカなど、IMF融資パッケージの確保が進展した国は、非常に大きな債券リターンをもたらしています。また、タイ(比較的スティープ(急傾斜)なイールドカーブのロングエンド)、韓国(グローバル債券インデックスへの組み入れ可能性、マイナスの純供給額)、インドネシア(高い実質金利と利下げ余地)など、弊社はアジアのローカル金利についても前向きです。

アジアのハイイールド債は、3月に5カ月連続のプラスリターンを記録しました。マカオのゲーム業界の第4四半期収益は、株式市場の予想は下回ったものの、信用面から見るとまずまずの業績でした。中国の不動産セクターは全国的な販売不振が続き、クレジット投資家はより質の高い発行体への銘柄入れ替えを継続しています。不動産市場とは異なり鉱工業生産は力強く伸びており、中国の輸出企業に国内の過剰生産能力を提供することで、中国商品の価格競争力向上に寄与しています。

債券市場のパフォーマンス

|

参考市場指数 |

2024年初来 トータルリターン(%) |

2024年3月 トータルリターン(%) |

最低利回り(%) | 実効 デュレーション(年) |

| アジアハイイールド債 | 6.54 | 1.81 | 13.3 | 2.6 |

| グローバル転換社債 | 2.09 | 1.77 | 0.5 | 1.9 |

| 米国変動利付債 | 2.04 | 0.57 | 5.9 | 0.0 |

| ユーロ建てハイイールド債 | 1.70 | 0.41 | 6.5 | 2.8 |

| グローバル新興市場ソブリン債 | 0.74 | 2.09 | 8.0 | 6.5 |

| ユーロ建て投資適格債 | 0.42 | 1.19 | 3.7 | 4.5 |

| 米国ハイイールド債 | 0.37 | 1.16 | 8.1 | 3.3 |

| ユーロ建て国債(1~3年物) | -0.07 | 0.36 | 3.0 | 1.9 |

| 米国債(1~3年物) | 0.11 | 0.35 | 4.9 | 1.6 |

| アジア投資適格債 | -0.43 | 0.94 | 5.5 | 4.6 |

| ユーロ総合指数 | -0.51 | 1.09 | 3.1 | 6.6 |

| グローバル総合指数 | -0.97 | 0.90 | 3.9 | 6.7 |

| グローバル国債AAA-AA | -1.48 | 1.09 | 3.3 | 7.7 |

| 米国投資適格債 | -2.24 | 1.29 | 5.6 | 7.2 |

| 米国総合指数 | -2.52 | 0.92 | 5.1 | 6.2 |

出所: Bloomberg, ICE BofA and JP Morgan indices; AllianzGI, 2024年4月12日現在のデータ。

指数のリターンは、ユーロ 指数(ユーロ建て)を除き、米ドルヘッジ換算したもの。アジアと新興市場の指数は、米ドル建て債を表します。

最低利回りは、「コール償還」(満期より前に予め決められた時点で任意に償還される)が可能な社債の最終利回りを下方調整して算出。実効デュレーションは、これらの「コールオプション」の影響も考慮しています。

上記の情報は、あくまでも参考用であり、特定の証券や戦略の売買の推奨あるいは投資助言とみなされないものとします。過去のパフォーマンスや、いかなる予想、予測、見通しも、将来のパフォーマンスを示すものではありません。

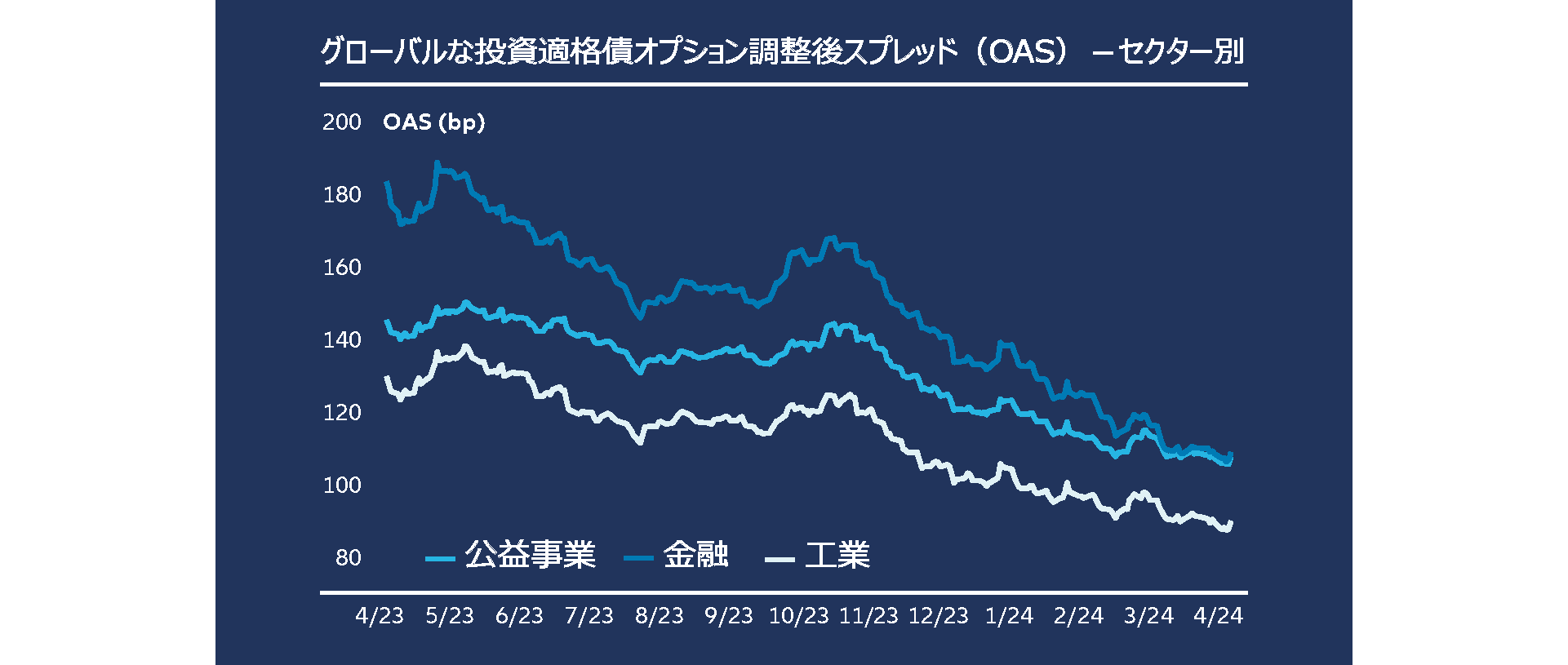

今月のチャート

出所: Bloomberg Global Aggregate Corporate Index (Unhedged), 2024年4月現在のデータ

金融セクターの投資適格債は、第1四半期に他のセクターをアウトパフォームし、139bpの超過リターンを実現するとともに、2023年第4四半期からの上昇相場を継続しました。公益事業と工業セクターのリターンは、それぞれ113bpと86bpでした。第1四半期で最もパフォーマンスが良かったサブセクターはエネルギーでした。この期間にWTI原油は約20%上昇し、企業が超過利潤を投じて買収を展開してきた当業界に恩恵をもたらしました。最もパフォーマンスが悪かったのは資本財の発行体でした。投入コストの高止まりがスプレッドに悪影響を与え、米ドル建て銘柄が大幅にアンダーパフォームしたことから、リターンは33bpにとどまりました。

金利上昇や、工業セクターの発行体と比較して魅力的なバリュエーションなどのメリットを考慮し、弊社は引き続き金融セクターを選好します。工業セクターでは、エネルギー、特にユーロ市場で債券を発行している米国企業を弊社は選好します。また、米国の規制下にある公益事業のディフェンシブな特性も魅力的です。

注目すべきポイント

- 米国の対中関税 バイデン大統領による、中国からのアルミニウムと鉄鋼製品の一部に対する関税引き上げの発表が予想されます。これは、低価格品の輸入増加と、中国によるメキシコを経由した米国への迂回輸出の懸念に対応するものです。このような貿易対立は貿易戦争にまでは至らないかもしれませんが、保護貿易主義が米大統領選で大きな争点になれば、市場のセンチメントに悪影響を及ぼす可能性があります。

- 欧州の銀行貸出 ECBによる2024年4月ユーロ圏銀行貸出調査で、銀行信用が引き続き好転していることが明らかになりました7。企業の資金需要は依然として減少していますが、全体的な見通しは改善しつつあります。銀行は第2四半期に正常化がさらに進むと予想していますが、それはECBによる今後の利下げサイクルに対する見通しの正確さにかかっているようです。

- 中東紛争 イランのイスラエル攻撃は、エネルギー価格の見通しをさらに複雑なものにしました。また、石油価格の上昇がユーロ圏のコアインフレに影響を及ぼすリスクは無視できず、インフレを目標値まで引き下げようとするECBの取り組みを困難にする可能性もあり得ます。石油価格の再上昇は、回復し始めたばかりの欧州経済に悪影響を及ぼす可能性があります。一方、ロシアによるウクライナのエネルギー関連施設への攻撃を受けて、天然ガス価格も上昇しています。

1 US Bureau of Labor Statistics, 5 April 2024; US Bureau of Labor Statistics, 10 April 2024; US Census Bureau, 15 April 2024

2 CME FedWatch Tool, 16 April 2024

3 Bloomberg benchmark government bond indices, 17 April 2024

4 Bloomberg World Interest Rate Probability (WIRP), 16 April 2024

5 IMF, World Economic Outlook, April 2024

6 Wilson Center, The Washington Forum on the Canadian Economy, 16 April 2024;

www.wilsoncenter.org/event/launch-washington-forum-canadian-economy

7 ECB, April 2024 euro area bank lending survey, 9 April 2024