Navigating Rates

FRBの利下げはアセット・リターンにどう影響する?

債券は?上がります(恐らく)。株式は? 状況次第です。今年、米国準備制度理事会が利下げを実施することが予想される中、市場がどのように反応するかを教えてくれる、過去の利下げサイクルから、私たちは何を学ぶことができるでしょうか。弊社が、1980年代以来の全ての利下げの期間を分析した結果、債券が最も高いパフォーマンスを挙げていることが判明しました。

要点

- ほとんどの市場参加者は、たとえ、米国経済の驚異的な好調さによって、予想されているタイミングが先送りになったとしても、FRBによる利下げが今後数カ月のうちに実施されると考えています。

- 利下げは、各アセット・クラスにどのような影響を与えるでしょうか。弊社による過去の利下げサイクルの分析によれば、債券が最も高いリターンを提供しています。株式のパフォーマンスは米国経済がリセッションに陥るか否かに左右されていました。

- 米国債は、リセッションに入った場合も、プラスの経済成長が継続した場合も、ほぼ全ての利下げサイクルにおいてプラスのリターンを提供した数少ないアセット・クラスの1つです。

- 株式は、FRBが利下げを実施し、成長がプラスを維持している場合に、はるかに良いパフォーマンスを挙げていますが、利下げサイクルにおいて景気が後退に向かう場合には、株式はマイナスに転じています。

米国準備制度理事会(FRB)による利下げは、市場の状況によれば、2024年中に間違いなく行われると思われます。正確な実施時期および利下げ幅、そして利下げが主要アセット・クラスにどのような影響を与えるかは、不透明です。

アセット・リターンに対する潜在的な影響を理解するために、弊社は1980年代以来の全ての利下げサイクルについて数値を分析しました。債券は、弊社が分析した9回のサイクルにおいて最高のパフォーマンスを挙げており、全てのセグメントにおいて、平均で現金収益率を上回っています。株式のパフォーマンスは、米国経済がリセッションに陥るか否かによって左右されていました。

以下に示す結果は、数カ月後に起こることのヒントになるかもしれません。ほとんどの市場参加者は、たとえ、予想されるタイミングが、米国経済の驚異的な好調さや、今年度初頭の予想を上回るインフレ・データによって先送りされたとしても、利下げはすぐそこまで迫っていると考えています。弊社の見解は? 弊社は、リスクは、より遅い開始の方に傾いているものの、FRBが今年半ば頃に利下げを開始する可能性があると考えています。

利下げによる経済への影響は、アセット・リターンに影響する

他の全ての中央銀行と同様に、FRBは、一般的に、景気を健全な動向を維持し、インフレを抑えるために利下げを行います。しかし、歴史は、この措置が必ずしも効果的ではなく、これがアセット・クラスの動向に影響を与える可能性があることを示しています。

分析のために、弊社は過去の利下げサイクル、または一連の利下げを、2つのグループに分類しました。

リセッション前の利下げ:FRBが金利を下げるが、景気がリセッションに陥ることを防げなかった場合。

保険としての利下げ:株式市場の低迷(1987年)、国際金融安定性リスク(1998年)への対応として、または、停滞する成長を支えるため(1984年、1995年)に、金利が引き下げられ、FRBの措置がリセッションの予防に功を奏した場合。

では、アセット・リターンには何が起こるでしょうか。

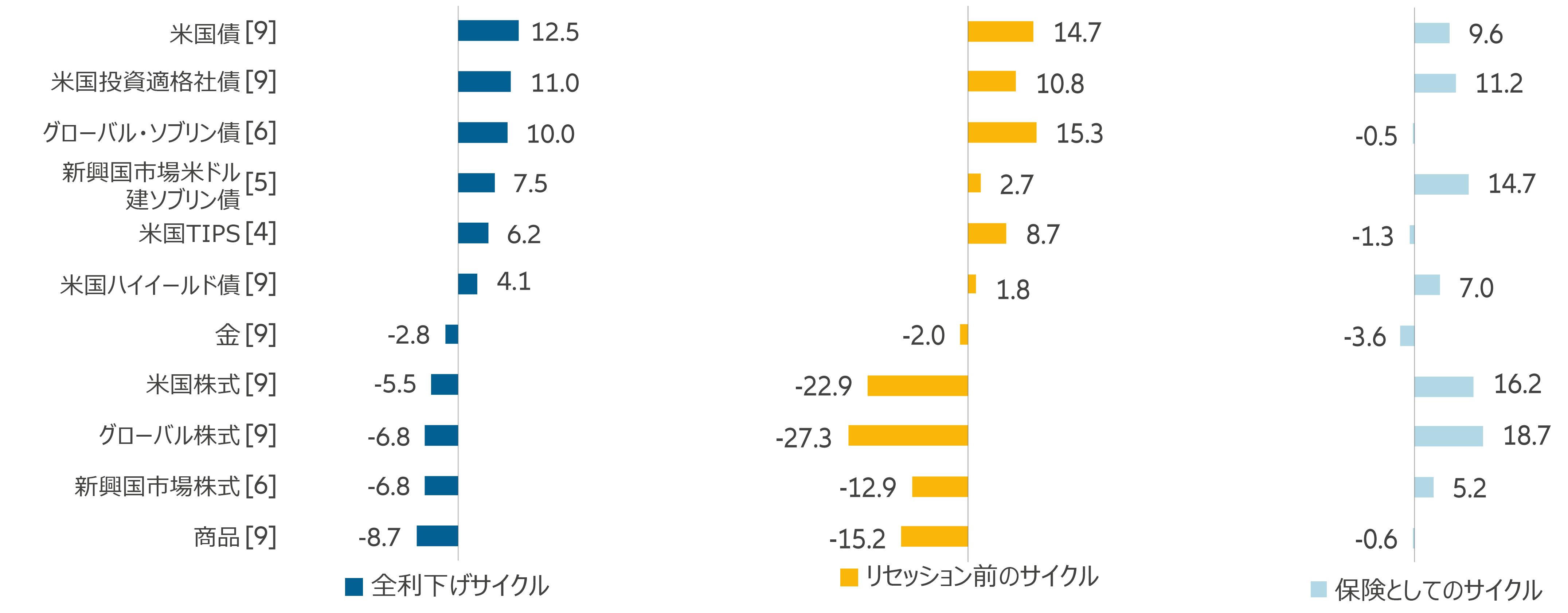

債券:階層の最上位

- 米国債は、弊社が分析した利下げサイクル全体のベスト・パフォーマー:米国債は、リセッション前の利下げと保険としての利下げの両方の、ほぼ全ての利下げサイクルにおいてプラスのリターンを提供した数少ないアセット・クラスの1つです(図表1を参照)。現金に対する超過リターンがマイナスになったのは1度だけ(1998年)でした。このケースを除けば、債券の利回りは、全ての満期にわたって大幅に低下しました。そして、イールドカーブ(10年対2年)は、ただ1回のケース(1987年)を除いて、全てで急傾斜化しており、その後の好調な経済成長に対する市場の予想を示唆するものでした。

- 米国投資適格債は、妥当なリターンを示す:投資適格社債は、9回の一連の利下げのうち、7回において現金をアウトパフォームし、9回のうち6回において米国債をアウトパフォームしています。例外は、2007年から2008年の世界金融危機と、新型コロナウイルス危機(いずれも、リセッション・サイクル前)に伴うケースです。米国債に対するスプレッドは、広がる傾向があり、また、最初の利下げの3カ月から6カ月前に上昇しており、FRBの政策変更の潜在的な先行指標であることを示しています。

- 米国ハイイールド債のパフォーマンスは、一様ではない:ハイイールド債は、成長がプラスを維持していた全ての保険としての利下げサイクルにおいて、現金に対しプラスの超過リターンを提供していますが、直近2回のリセッション前の利下げサイクルにおいてはリターンがマイナスでした。ハイイールド債は、半分以上のケースにおいて米国債に対してアンダーパフォームしており、最初の利下げ後の最初の1年においても、平均で下回っています。

- 新興国市場の米ドル建ソブリン債は、多様な実績:新興国市場の米ドル建政府債券は、1995年以来、5回の利上げサイクルのうち、3回において現金および米国債を上回っています。しかし、世界金融危機と新型コロナウイルス危機においては大幅にアンダーパフォームしています。新興国市場の米ドル建ソブリン債は、1995年以来、ほとんどの利下げサイクルにおいて、米国投資適格債および米国ハイイールド債に対してアウトパフォームしています。

図表1:米国債は、利上げサイクルにおいて全てのアセット・クラスの中で最高のパフォーマンスを挙げている

FRB利下げサイクル中の超過リターン 対 現金の比較(%)(1981年~2019年)

注記:[ ]は、1981年から2019年の間のベースとなった利下げサイクルの回数を示しています。リセッション前のサイクル:1981年、1989年、2001年、2007年、2019年、保険としてのサイクル:1984年、1987年、1995年、1998年。グローバル・ソブリン債およびグローバル/新興国市場株式(米ドル建、ヘッジなしのリターン)を除き、全てのリターンは現地通貨建です。 出所: Allianz Global Investors Global Economics & Strategy, Bloomberg, Refinitiv (2024年2月のデータ)

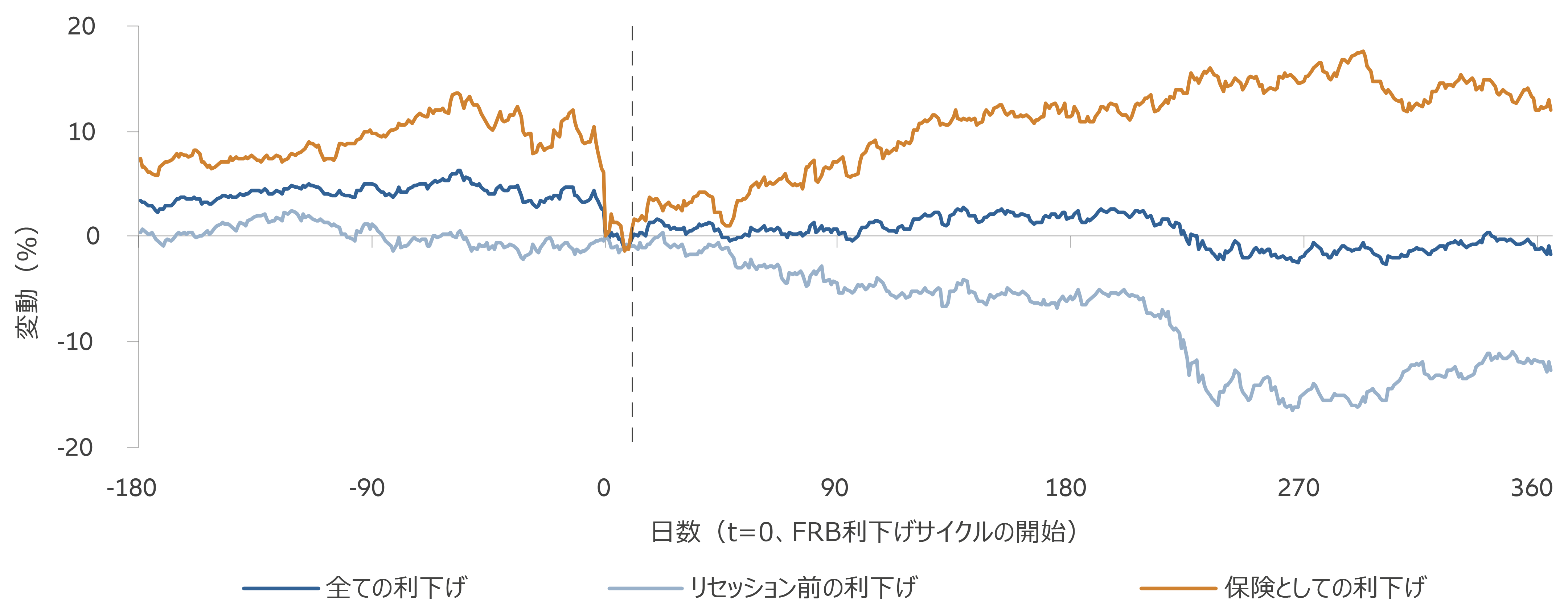

株式:分岐するパフォーマンス

米国株式の平均超過リターンは、FRBが利下げを開始してから最初の数カ月間において概ね横ばいでした。ただし、サイクル全体におけるパフォーマンスは、FRBがリセッションの阻止に成功したかどうかによって大きく左右されています(図表2を参照)。

- 株式は、FRBが利下げを実施し、成長がプラスを維持している場合に、より良いパフォーマンスを挙げている:保険としての利下げにおいて、株式は全面的にプラスのリターンを挙げています。しかし、株式は、FRBが利下げに失敗し、景気がリセッションに陥った場合には、マイナスに転じています。

- 米国以外の株式市場も、同様に分岐している:グローバル先進国市場および新興国市場のいずれも、同様にリセッション前のサイクルと保険としてのサイクルに分岐しています。一連の全てのサイクルにおいて、先進国市場株式は米国の比較対象をやや下回っています。新興国市場株式は、ほとんどが米国株式を上回っています。

- 米国株式におけるスタイルの偏り:平均すると、グロース株(市場全体よりも大幅に高い成長が見込まれる)は、バリュー株(基礎となるファンダメンタルズと関連するレベルを下回るレベルで取引される)よりも、良いパフォーマンスを挙げています。また、大型株は、小型株よりも高いリターンを提供しています。

図表2:利下げ時における株式のパフォーマンスは、景気がリセッションに陥るか否かによって左右される

現金に対するS&P 500の超過リターン

出所: Allianz Global Investors Global Economics & Strategy, Bloomberg (2024年2月のデータ)

通貨および商品:玉石混交

米ドルの変動は、FRBだけでなく、その他の中央銀行が利下げを行うかどうかによって左右されました。一般的に、FRBだけが利下げを行った場合には、ドルは他の通貨に対して下落しています。対照的に、FRBと他の中央銀行がともに利下げを行った場合には、ドルは上昇しています。景気後退時、または、金融安定性リスクが発生した場合には、より広範な利下げが実施されることが多く、リスク回避が強まるきっかけとなるため、後者のシナリオでは、日本円やスイス・フランなどの「セーフ・ヘイブン(資金の逃避先)」通貨も、良好に推移する傾向がありました。

商品は、一般的に低金利の時期には低迷しました。このアセット・クラスは、9回のサイクルのうち7回においてマイナスの実績を残しています。平均して、金は若干の損失を記録しました。

ボラティリティの可能性に備える

投資家は、利下げに向け、浮き沈みの激しい状況に備える必要があるかもしれません。弊社は、米国の株式および債券市場におけるインプライド・ボラティリティが、過去5回のサイクルにおいて、FRBによる最初の利下げの60日から90日前の間に上昇する傾向があったことを確認しました。

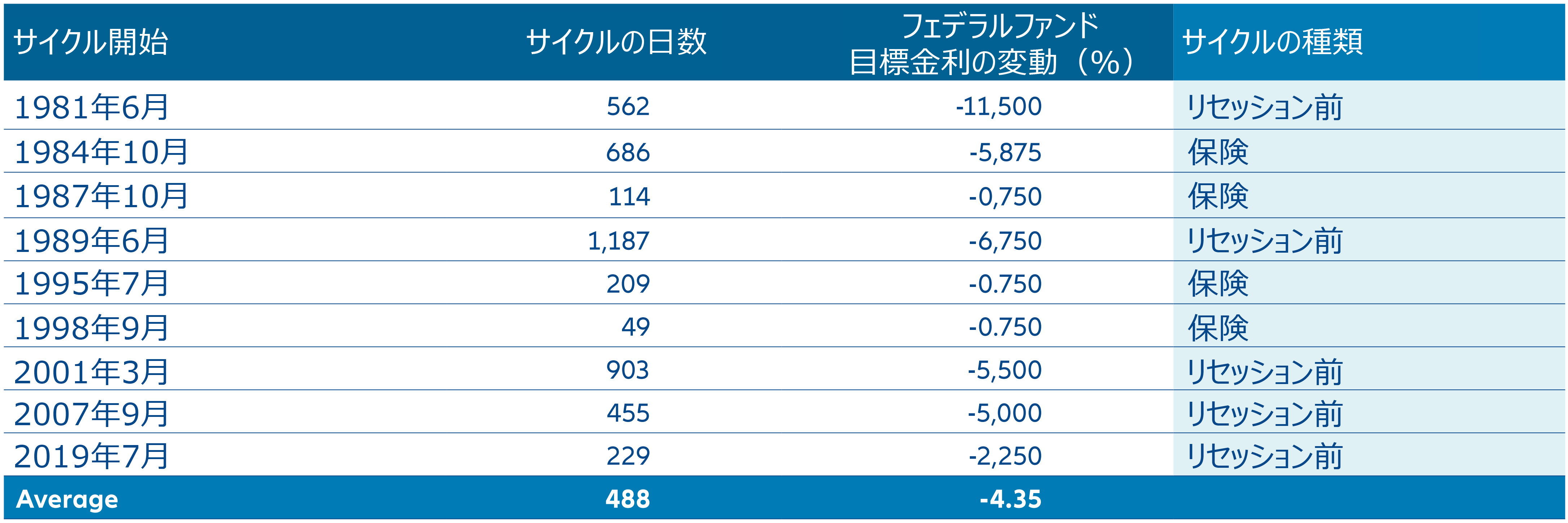

ボラティリティが上昇する可能性の1つは、金融政策の織り込みが、利下げの幅が狭まるか、または先送りされる方向にさらに見直されることにより、短期的な市場心理が低下した場合です。現状の市場の織り込みは、今後12カ月間において、約100ベーシスポイントの利下げが行われるという予測で、これは、過去の利下げサイクルの直前における、歴史的な平均予測を若干上回るものであり、最新の連邦公開市場委員会の3月からの「ドット・プロット」では、2024年において減少が見込まれています。弊社の分析により、1989年以来、1回を除く全ての利下げサイクルにおいて、FRBが、最終的に市場が当初見込んでいたよりも大きな利下げを行ったことが判明しました。政策金利(フェデラルファンド目標金利)は平均435ベーシスポイント引き下げられています(図表3を参照)。

図表3:過去のFRB利下げでは、大幅な利下げが実施され、1年以上継続する傾向があった

注:サイクルの長さは、最初の利下げ日から最後の利下げ日までとして測定されます。分析の焦点は、標準的な金融緩和政策であるため、2008年以降の量的緩和のケースは除外しています。 出所:Allianz Global Investors Global Economics & Strategy, Bloomberg(2024年2月現在のデータ)

フレキシビリティは利下げに対する鍵

では、弊社の分析から、投資家は何を取り入れるべきでしょうか。リスク資産、特に株式市場は、FRBがソフトランディング(つまり、金利の低下と、リセッションのないインフレ)に成功すれば、今後数カ月において良いパフォーマンスを挙げる余地があります。しかし、リセッション、新たなインフレ、さらなる金利上昇など、失敗があった場合には、昨年来の上昇をさらに続けてきた株式に対する障害となる可能性があります。

米国債のパフォーマンスは、FRBによる利下げのタイミングおよび程度(市場の期待に対して、遅れるか、一致するか、上回るか)、ならびにインフレの支配的な傾向と密接に結びついています。

全体としては、新たな投資体制の到来を告げる可能性がある動きとして、市場が4年ぶり以上となるFRBの利下げに備える中で、弊社の分析は、今後数カ月における、主要アセット・クラスに対するフレキシブルなアプローチの重要性を強調しています。