Navigating Rates

債券見通し2024年3月

中央銀行は持続的なディスインフレーションについてより確実な確証が得られる時を待っているため、利下げは先延ばしとなっています。こうした環境の中、弊社は、グローバル投資適格社債から始まるキャリーの機会を見出しています。

利下げの棚上げによって際立つキャリー

高利回りのスプレッド資産は、2月・3月にさらに上昇した後、引き続き年初来でアウトパフォームしており、そのハイライトはアジアのハイイールド債となっています。アジアにおいては、信用機会が再び発生しており、また、低格付けの発行体においては、ユーロのバリュエーションが米ドルに対して相対的に魅力的になっています。同時に、スプレッドのカーブがより急傾斜となっているため、米国ハイイールド債におけるスプレッドのデュレーション・リスクをさらに拡大する余地があります。弊社は、引き続き、キャリーを求めてグローバル投資適格社債を選好しますが、景気循環的セクターでは、アンダーウェイトを維持します。

対照的に、コア政府債券のリターンは、依然として利下げが先送りとなっているため、年初来でマイナスにとどまっています。中央銀行は持続的なディスインフレーションについてより多くの確証が得られる時を待っています。弊社は、賃上げ交渉の結果についてより多くのデータが明らかになり、成長とインフレに対するリスクのバランスがより適正になれば、欧州中央銀行(ECB)が年半ばに利下げを行う可能性があると考えています。

ユーロ圏の周辺国が好調

ユーロ圏の経済全体(特にドイツ)としては停滞してるものの、一部の周辺国は、中核国をアウトパフォームしています。これを象徴するように、イタリアとドイツの10年物国債のスプレッドの差は、(2022年9月の250bpから)130bpまで縮小しました1。低迷するリスクプレミアムに反映されているように、この好都合な背景は、短期的に、周辺国ソブリン債のスプレッドを下支えするでしょう。

一方、英国は2023年にリセッションに陥りましたが2、政策立案者のインフレへの執着を打ち消すレベルには至っていません。日本は、第4四半期の成長がマイナスから若干のプラスに修正されたため、かろうじてGDPの縮小は免れました3。 弊社は、日銀が間もなくマイナス金利を解除し、円高への圧力をかけることを期待しています。景気データ及び金融政策が分岐し始めており、為替レートの変動を加速する可能性があることから、弊社は、ポートフォリオにおいてアクティブなクロスカレンシーのポジションを取る余地がありうると考えてます。

先進国の中において、米国は顕著なアウトパフォーマーです。2月の非農業部門雇用者数及び消費者物価指数の堅調な実績4は、米国連邦準備制度理事会(FRB)による利下げ開始への道筋を複雑なものとしています。FRBは依然として、インフレ・データに大きな問題がなければ、本年中の利下げの実施を示唆しています。米国の実質利回りは、現状レベルで名目利回りと比較し魅力的であり、米国物価連動国債への配分が有利となります。

一般的に、弊社は金利デュレーションへのロングバイアスを維持します。ただし、米国のリセッションの可能性が将来にまで継続するとすれば、弊社はイールドカーブを通した金利リスク及び国際間スプレッド取引を追加することを選好します。弊社は、財務ダイナミクスが悪化する中で、超長期満期債券の期間プレミアムが不十分であるため、世界的にイールドカーブが急傾斜化することに強い確信を持っています。近年において、コア金利は足並みを揃えて変動してきましたが、成長見込みが分岐化していることから、弊社は、今後は相関性が崩れ、レラティブ・バリューにおける機会が生まれると見ています。

中国の金利が焦点に

中国は、依然として分布の対極の外れ値にあります。中国国債及び政策性銀行債5は、活動の停滞とデフレ対策としての緩和的政策の恩恵を受け、年初来で上昇しました(人民元で1.42%、米ドル・ヘッジ条件で2.10%)6。 弊社の見解では、低金利は明らかに構造的な低成長に対する対策であるため、中国ソブリン債は構造的な強気市場の中にあると考えます。中国は輸出のバリューチェーンを高度なものにし、貿易パートナーを分散化することによって堅調な経常黒字を維持する可能性が高いため、弊社は人民元安については、あまり懸念を持っていません。

また、東南アジア及び中南米の複数の国においては物価下押し圧力が働いており、その一部はすでに利下げサイクルに踏み切っています。これが、新興国市場通貨の実質利回りの潜在的な魅力を高めます。ハードカレンシー建てソブリン債のバリュエーションはますます上昇しています(特に、投資適格債の発行体について)が、短期的なスプレッドの拡大を十分に相殺できるだけのキャリーの高さがあると考えています。

債券市場のパフォーマンス

|

参考市場指数 |

2024年初来 トータルリターン(%) |

2024年 トータルリターン(%) |

最低利回り(%) | 実効 デュレーション(年) |

| アジアハイイールド債 | 5.57 | 2.21 | 13.6 | 2.5 |

| グローバル転換社債 | 2.63 | 2.49 | 0.2 | 1.9 |

| ユーロ建てハイイールド債 | 1.68 | 0.35 | 6.3 | 2.8 |

| 米国変動利付債 | 1.40 | 0.59 | 5.9 | 0.0 |

| グローバル新興市場ソブリン債 | 1.32 | 0.98 | 7.9 | 6.6 |

| 米国ハイイールド債 | 1.08 | 0.30 | 7.7 | 3.3 |

| アジア投資適格債 | 0.55 | -0.25 | 5.2 | 4.7 |

| 米国債(1~3年物) | 0.29 | -0.45 | 4.5 | 1.7 |

| ユーロ建て投資適格債 | 0.07 | -0.89 | 3.7 | 4.5 |

| グローバル総合指数 | 0.04 | -0.69 | 3.7 | 6.8 |

| ユーロ建て国債(1~3年物) | -0.15 | -0.54 | 2.9 | 2.0 |

| ユーロ総合指数 | -0.28 | -1.08 | 3.1 | 6.7 |

| 米国投資適格債 | -0.42 | -1.50 | 5.2 | 7.3 |

| 米国総合指数 | -0.50 | -1.41 | 4.7 | 6.3 |

| グローバル国債AAA-AA | -0.72 | -1.10 | 3.1 | 7.8 |

出所: Bloomberg, ICE BofA and JP Morgan indices; AllianzGI, 2024年3月8日現在のデータ。

指数のリターンは、ユーロ 指数(ユーロ建て)を除き、米ドルヘッジ換算したもの。アジアと新興市場の指数は、米ドル建て債を表します。

<

最低利回りは、「コール償還」(満期より前に予め決められた時点で任意に償還される)が可能な社債の最終利回りを下方調整して算出。実効デュレーションは、これらの「コールオプション」の影響も考慮しています。

上記の情報は、あくまでも参考用であり、特定の証券や戦略の売買の推奨あるいは投資助言とみなされないものとします。過去のパフォーマンスや、いかなる予想、予測、見通しも、将来のパフォーマンスを示すものではありません。

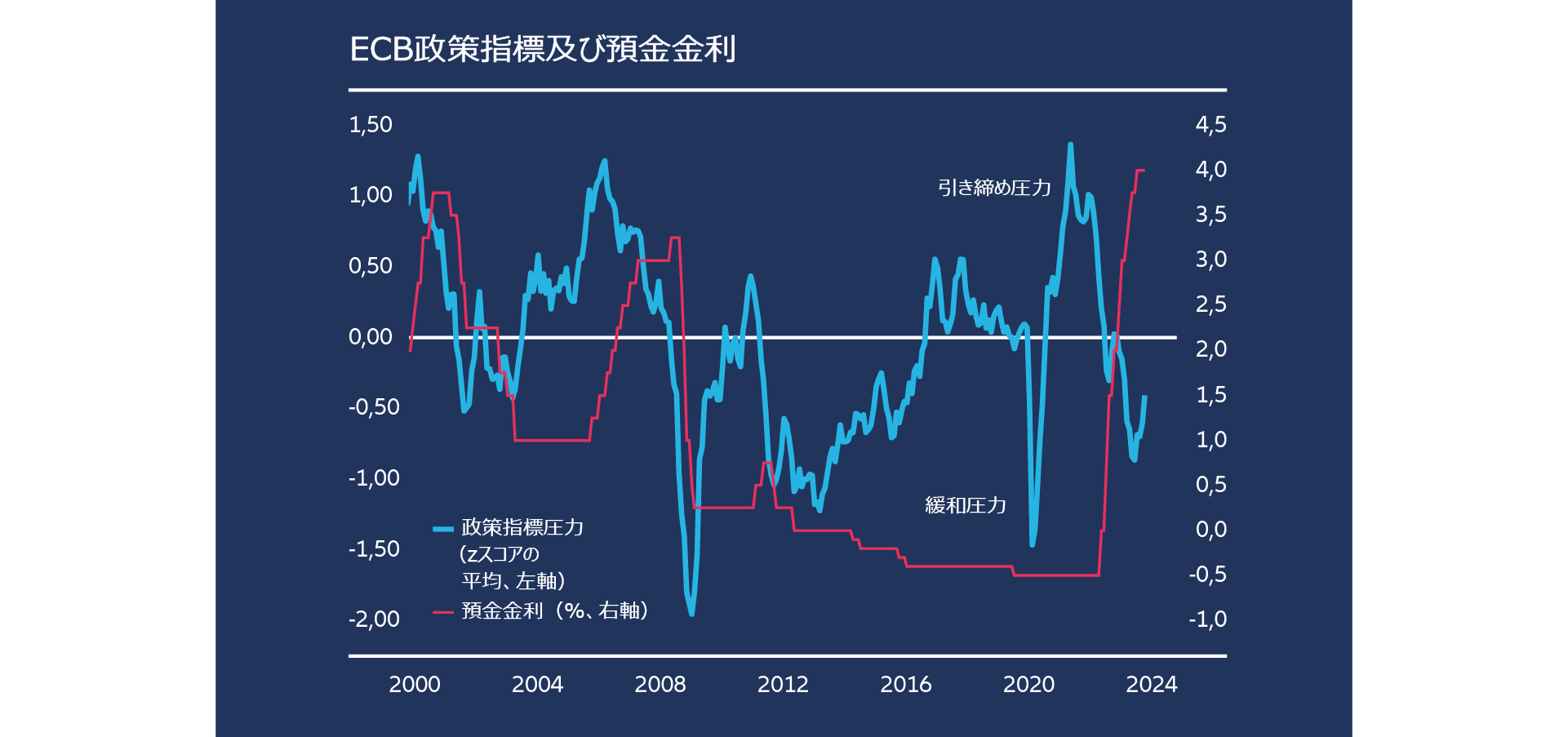

今月のチャート

高まるECBへの緩和圧力

出所:Refinitiv Eikon Datastream, Bloomberg, 2024年2月5日現在のデータ

ECBの利下げのタイミングが早すぎるリスクは、利下げが遅すぎるリスクを上回りますが、利下げへの圧力は、特にドイツの2024年の予想GDP成長率の大幅な下方修正(以前の1.3%から0.2%へ)以降、高まる可能性が高いでしょう。弊社独自の「ECB政策指標」は、ECBに対して、引き締めに戻ることよりも、最初の利下げに備えることへの圧力の方が依然として強いことを示唆しています。この指標は、以下の3つの構成要素の同一の比重による平均を示すものです。* (1) 弊社独自のユーロ圏景気先行指標及び余剰能力指標、(2) 調査ベースの製造パイプライン・インフレ圧力、及び (3) ユーロ圏の家庭向け貸付成長

* これらの指標の値を、平均に対する標準偏差の上下を測定する共通の尺度(標準化又は「Zスコア正規化」)に換算します。

注目すべきポイント

- 米国雇用市場の正常化 2月の米国の雇用成長は好調であり、275,000人分の雇用が創出されました7。 失業率は3.7%から3.9%に上昇しており、これは雇用市場正常化への一歩前進です。ただし、1月には9百万件近い求人があり、雇用の急激な悪化に対するベースケースを作成するのは、未だに困難です。

- 欧州の賃金及び利益 ECBは、賃上げ率の上昇や労働生産性の低下などにより、物価への圧力が高止まりしていることを依然として懸念しています。ECBは、交渉による賃上げの緩和を期待しつつ、企業の利益がどの程度人件費の上昇を吸収し、賃上げによる潜在的なインフレ影響の緩和につながるかについても、綿密に観察するでしょう8。

- 日本の金利 日銀の政策金利は、2006年以来マイナス金利となっています。ゼロ又はわずかなプラスへの最初の引き上げが、早ければ3月又は4月にも、広く期待されています。より大きな問題は、段階的な利上げのペースがどの程度になるか、及び、市場金利への影響です。また、投資家は、日銀が莫大な債券ポートフォリオの縮小に踏み切る兆候にも注目するでしょう。

1 Bloomberg benchmark government bond indices, data at 12 March 2024.

2 UK Office for National Statistics, 15 February 2024.

3 Japan Cabinet Office, 11 March 2024.

4 US Bureau of Labor Statistics, 12 March 2024.

5 Bloomberg benchmark government bond indices, data at 8 March 2024.

6 China National Bureau of Statistics, 11 March 2024.

7 US Bureau of Labor Statistics, 12 March 2024.

8 ECB Monetary Policy Statement and Press Conference Transcript, 7 March 2024.