Navigating Rates

債券見通し:2024年2月

マクロ経済の見通しがより明確になるまでの間、有利な債券の需給動向が、投資家がポートフォリオを分散化して、遅かれ早かれ訪れる次の利下げサイクルでのあらゆる事態に備えることを可能にするでしょう。

市場は、この先に債券相場の上昇が待っていることを示している

主要中央銀行が金利を据え置き、年半ばまでの利下げを期待する市場の希望を打ち砕いたことを受け、現在の債券の利回りは、全般的に年初よりも上昇しています。依然として雇用市場に周期的な減速の兆候が見られないことを考えれば、これには何の不思議もありません1。 政策立案者は、回復力のある景気が現在のディスインフレ傾向の妨げとなりうるリスクに取り組む必要があります2。

大量の供給、及び需要

その結果、債券市場のリターンは、変動金利、ハイイールド及びハイブリッド・クレジットを除き、年初来抑制されています。一方、「ソフト・ランディング」の見通しが優勢であることが、ソブリン債と社債の両方において大量の供給を促しており、これが堅調な需要を満たしてきました。年末の急騰の後、投資家は価格変動幅が一定範囲内の債券へのアクセスを強く求め、次に利回りが大幅に低下する前に、より高い利札を確定させ、ポートフォリオにおけるデュレーションを長期化させようとしているようです。

また、満期が極めて長期の債券に対する堅調な需要も見られており、イールドカーブはまず10~30年の部分で最初に上向き傾斜に転じました。速いペースでの連続的な利下げは、より長期物の債券に恩恵をもたらしますが、よりスロー・ペースの緩やかな緩和では、その利益は限定的になる可能性があります。弊社は、イールドカーブの2~10年の間の中間部分を利用して米国の金利デュレーションを追加し、イールドカーブの傾斜から恩恵を得られるようにポートフォリオのポジショニングを行います。これは、より長期のデュレーションの代用となりうるものです。

ユーロのデュレーションについてはより慎重に

ユーロについては、より硬直的なコア・インフレとより慎重な欧州中央銀行(ECB)の政策スタンスを考慮し、弊社はより段階的なデュレーションの追加を選好します。堅調な米国の成長3及び企業収益4と比較し、欧州は相対的に停滞しているようですが、一旦底を打ち始めれば、必ずしもこの先ディスインフレになるとは限りません。ECBの四半期貸出調査は、2022年初期以来初めて、銀行が融資需要の小幅の上昇を予想していることを示しました5。

投資適格債については、弊社は引き続き若干のオーバーウェイト、並びに発行体及び証券の選択の重視を継続します。スプレッドは年初以来縮小し、一部のセクターはこの10年来での最小レベルに接近しています。弊社は、質の高いクレジットの中から、将来のスプレッド拡大に対する緩衝材となりうる、高いオールイン利回り(金利プラス・スプレッド)を重視します。欧州は、バリュエーションの面においてより魅力的ですが、弊社はより長期の米国手形 及びアジアの現地通貨市場にも投資機会があると見込んでいます。

ハイイールドのスプレッドは十分に広い

スプレッドが広がっているため 、弊社はハイイールドにおいてよりディフェンシブなポジションをとっており、CCC格付債券における「リスク・オン」急上昇の持続性については懐疑的です。ユーロのスプレッドは、年初来で米ドル をアウトパフォームしており、発行体は2025年~2026年満期の借り換えに対する旺盛な需要を引き寄せています。しかし、中国において、取引高が激減していた経営不振の不動産銘柄の反発もあり、これまでのところ最も高いパフォーマンスを挙げているのはアジアです。弊社は、政策によってデベロッパーの資金調達ルートが広がったことにより、デフォルト・サイクルは徐々に終わりに近づいていると考えています。

その他の新興国市場では、優れたファンダメンタルズ(ベナンなど)、政策的緩和の余地(ブラジルなど)、及び環境又は社会的な目的に特化した使途限定債券(コートジボワールなど)が見られる発行市場で、弊社は依然としてアクティブです。

強力なテクニカルの背景

この先については、弊社は債券に対する強力なテクニカルの背景を見込んでいます。増加している債券発行体による資金調達ニーズは、マネー・マーケット・ファンドに眠っている数兆米ドル の資金に匹敵します。マクロ経済の見通しがより明確になるまで、この有利な動向は、投資家がポートフォリオを分散化させ、遅かれ早かれ訪れる次の利下げサイクルにおけるあらゆる事態に備えることを可能にするでしょう。

債券市場のパフォーマンス

|

参考市場指数 |

2023年初来 トータルリターン(%) |

2023年 トータルリターン(%) |

最低利回り(%) | 実効 デュレーション(年) |

| アジアハイイールド債 | 2.97 | 2.67 | 14.0 | 2.5 |

| 米国変動利付債 | 0.79 | 0.64 | 6.0 | 0.0 |

| ユーロ建てハイイールド債 | 0.62 | 0.84 | 6.4 | 2.8 |

| グローバル転換社債 | 0.35 | -0.58 | 0.9 | 2.0 |

| 米国ハイイールド債 | 0.10 | 0.04 | 7.8 | 3.3 |

| 米国債(1~3年物) | 0.01 | 0.35 | 4.5 | 1.7 |

| アジア投資適格債 | -0.25 | -0.12 | 5.3 | 4.7 |

| ユーロ建て国債(1~3年物) | -0.34 | 0.05 | 2.9 | 1.9 |

| ユーロ建て投資適格債 | -0.83 | 0.01 | 3.8 | 4.5 |

| グローバル新興市場ソブリン債 | -0.96 | -1.02 | 8.2 | 6.6 |

| グローバル総合指数 | -0.99 | -0.20 | 3.7 | 6.7 |

| 米国投資適格債 | -1.30 | -0.17 | 5.3 | 7.2 |

| 米国総合指数 | -1.38 | -0.27 | 4.8 | 6.3 |

| ユーロ総合指数 | -1.54 | -0.33 | 3.2 | 6.6 |

| グローバル国債AAA-AA | -2.03 | -0.76 | 3.2 | 7.6 |

出所: Bloomberg, ICE BofA and JP Morgan indices; AllianzGI, 2024年2月8日現在のデータ。

指数のリターンは、ユーロ 指数(ユーロ建て)を除き、米ドルヘッジ換算したもの。アジアと新興市場の指数は、米ドル建て債を表します。

最低利回りは、「コール償還」(満期より前に予め決められた時点で任意に償還される)が可能な社債の最終利回りを下方調整して算出。実効デュレーションは、これらの「コールオプション」の影響も考慮しています。

上記の情報は、あくまでも参考用であり、特定の証券や戦略の売買の推奨あるいは投資助言とみなされないものとします。過去のパフォーマンスや、いかなる予想、予測、見通しも、将来のパフォーマンスを示すものではありません。

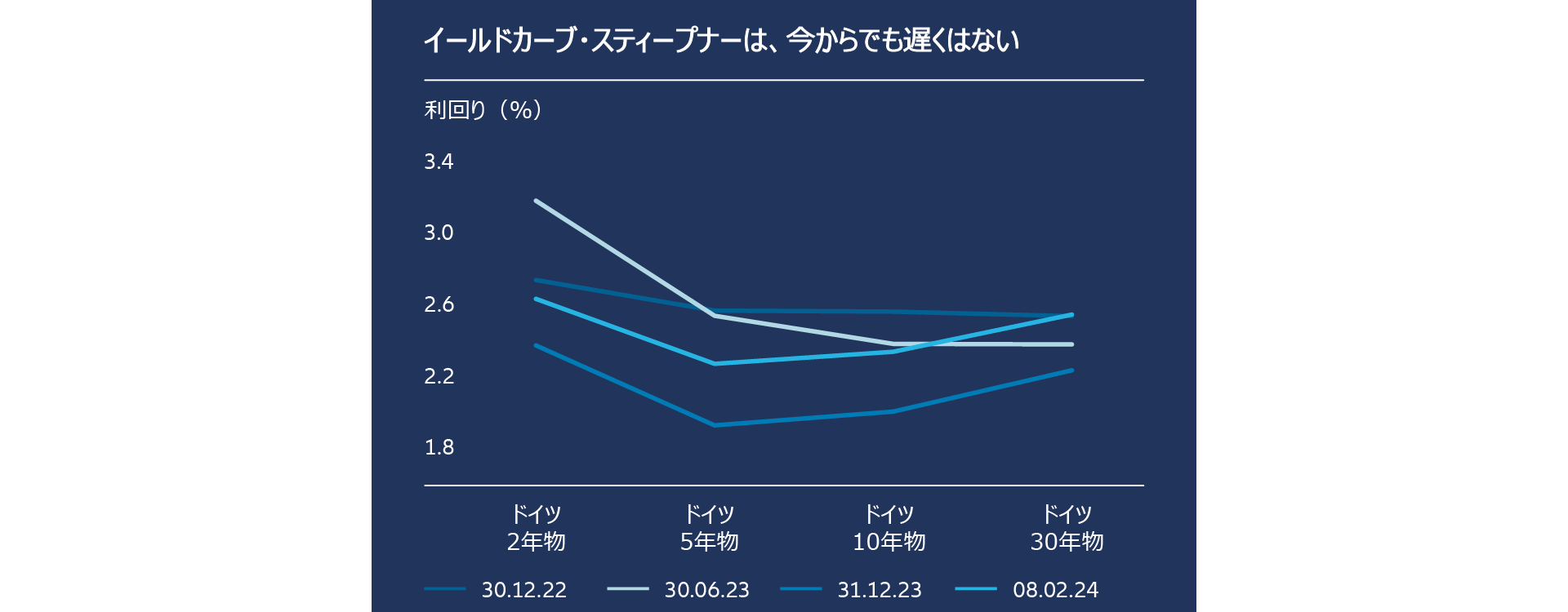

今月のチャート

出所:ブルームバーグ、アリアンツGI、2024年2月8日現在のデータ。過去のパフォーマンス、及び将来の予想や予測は、将来のパフォーマンスを示唆するものではありません。

イールドカーブ・スティープニング戦略は、利下げを想定してポートフォリオのポジショニングを行う一つの方法です。これは、単純な金利デュレーションの延長の代替又は補完的な役割を果たしうるものであり、特に、利回りの変動が激しく、本年初以来ドイツ国債の利回りに見られたように、最初の利下げの時点まで再上昇するようなリスクがある場合に有効です。

ドイツのイールドカーブの長期部分(5~10年及び10~30年)は、既に上向きの傾斜となっていますが、これは最近の長期債券利回りの緩やかな上昇によって促進されたものです。次の段階では、弊社は、最初の利下げのタイミングについて市場の期待とECB政策立案者の意図がさらに同期すれば、さらに大きな短期利回りの下落の影響によって、イールドカーブの2~5年及び2~10年の部分が平坦化し、最終的に上向きの傾斜となると予測しています。

注目すべきポイント

- サービスのディスインフレ 最新の米国消費者物価指数(CPI)によれば、1月の前年比のコア・インフレ率は12月と同じく3.9%でした6。エネルギーを除くサービス・コストは、年間ベースで前月の0.4%増から、0.7%増となりました。耐久消費財のディスインフレが横ばいになっているため、次のインフレ率の低下局面に向け、弊社はサービス物価が再び低下に向かうことを予測しています。

- 中国のデフレ 中国のGDPデフレーター(景気における総合的なインフレの指標の一つ)は、3四半期連続で低下し、1990年代のアジア金融危機以来最長となっています7。デフレ圧力が消費者信頼感及び企業信頼感の低下にさらに大きく影響した場合、持続的な回復のために、より大きな衝撃を伴う刺激策が必要になる可能性があります。

- 商業不動産 ニューヨーク・コミュニティ・バンクは、保有する米国の商業不動産(CRE)の簿価に関連する巨額の引当金の計上を報告しています。弊社はこのリスクについて、より発行体固有の要素が強いものと見ていますが、これによって伝播の懸念が市場で再燃しており、CREに重大なエクスポージャーを有するその他の金融機関の引当金及び不良債権に対するより綿密な調査が必要とされています。

上記の見解は、市場環境の変化を反映させるために定期的にアップデートされており、ポートフォリオの構築における検討事項とは関係ありません。過去のパフォーマンスは、将来の結果に対する確実な指標ではありません。

1 Eurostat, 1 February 2024; US Bureau of Labor Statistics, 2 February 2024.

2 Eurostat, 1 February 2024; US Bureau of Economic Analysis, 26 January 2024.

3 Eurostat, 30 January 2024; US Bureau of Economic Analysis, 25 January 2024.

4 FactSet Earnings Insight, 9 February 2024; LSEG Datastream, 9 February 2024.

5 Euro area bank lending survey, 23 January 2024.

6 US Bureau of Labor Statistics, 13 February 2024.

7 China National Bureau of Statistics, 8 February 2024.