Navigating Rates

アジア債券:アウトパフォームする環境は整っているか?

良好な成長とインフレのダイナミクス、先進国市場に対するレラティブ・バリュー、そして中国に現れる可能性のある大きな投資超過収益(アルファ)の獲得機会などにより、2024年のアジア債券市場の見通しは堅調と考えます。

要点

- アジアの成長見通しは、テクノロジーサイクルの回復と大きな財政支援余力のおかげで、先進国市場よりも底堅いものとなっています。

- アジアの中央銀行は、先進国市場の中央銀行よりも緩やかなペースで金融緩和を行うことが可能です。このため、利回りが相対的に高くなり資本が流入する可能性があります。

- 企業のファンダメンタルズは良好に見えます。ほとんどのセクターは信用サイクルの回復局面にあり、利幅の改善とレバレッジの低下という特徴的な傾向を示しています。

- 投資家は中国の不動産セクターにまつわるネガティブなヘッドラインを重要視しなくてもよいと弊社は考えます。また、中国のハイイールド債には最大のアルファ獲得機会が一定程度存在すると見ています。

困難な世界のマクロ環境と市場ボラティリティの高まりにもかかわらず、2023年のアジア債券市場の絶対リターンはまずまずでした。具体的には、アジアの現地通貨建て債券が6%の上昇、米ドル建てのアジアのソブリン債、準ソブリン債、社債で構成される有力な指数であるJPモルガン・アジア・クレジット・インデックス(JACI)は7%の上昇でした1。中国の債券市場でさえ、不動産セクターの危機や、コロナ後の経済再開の状況が予想より軟調だったことなどによるネガティブなセンチメントをはねのけ、米ドルベースのリターンは、投資適格債が6.8%、中国国債が3%となりました2。

弊社の見解では、今年のアジア債券市場は堅調に推移できる環境にあります。マクロ的な観点からは、テクノロジーサイクルの回復や、中国とタイ主導の選別的財政支援のおかげで、アジア経済の成長見通しは先進国市場よりも底堅いものとなっています。金融政策面で、アジアの中央銀行は先進国市場の中央銀行よりも緩和幅が小さいと見ています。このことは、アジア債券市場のレラティブ・バリューが高まり、資本が流入する可能性があることを意味します。アジア地域では今年6つの大きな選挙が予定されますが、弊社は、インドやインドネシアなど主要国でのスムーズな移行と政策の継続を見込んでおり、番狂わせの可能性は低いでしょう。中国の財政・金融両面での政策支援の拡大は、成長を下支えすることが予想されます。中国の不動産セクターが均衡を模索する中で、投資家は同セクターにまつわるネガティブなヘッドラインを重要視する必要はないと弊社は考えます。しかし、中国に対するセンチメントとポジショニングは間違いなく史上最低の状態にあり、市場が大きく混乱する中で、十分なチャンスがあると弊社は考えます。

長期的に見て、アジアは数年におよぶ好循環に入ったと考えられます。より強固な経済のファンダメンタルズ、改革を推進する政府、優れたインフラのエコシステム、良好な人口動態、比較的安定した政治状況が相まって、この地域が新たな成長機会をつかみ、大規模な資本流入を呼び込むことを可能にするはずです。それはやがて、為替変動率の低下、そして同地域の債券・クレジット市場の大幅な価格の再評価につながるでしょう。

2024年のアジア債券市場に対する弊社の明るい見通しは、次の4つの主要テーマに基づいています。

1) 良好な成長とインフレのダイナミクス

AIチップへの需要と電子製品の在庫正常化により、2024年にはアジアのテクノロジーサイクルが緩やかに回復すると予想されます。エレクトロニクス輸出国では循環的な成長が加速する一方、エレクトロニクス・サプライチェーンの多様化による構造的な追い風が、引き続きASEAN諸国の固定資本形成を支えています。その他の国では、内需の底堅さにより比較的高い成長率が引き続き維持されるでしょう。インドとフィリピンにとって、投資の伸びは主要な成長ドライバーであり続けると予想されます。一方、選挙関連支出と選挙後の投資は、2024年のインドネシアの成長を支えるでしょう。

中国の経済刺激策は主に、財政拡大を財源とする投資拡大を通じて行われるでしょう。不動産投資は、都市内集落の再開発に支えられ徐々に底離れするものと見られます。一方、インフラや製造業への投資は、グリーンインフラと先進製造業における戦略目標からの恩恵を受けるでしょう。貿易のつながりを考慮すると、アジアは消費よりも中国の投資拡大の波及効果からより多くの恩恵を受けることが予想され、その結果、製造業の循環的回復が長期化する可能性があります。

アジアにおけるディスインフレ傾向は2024年まで続くと予想されますが、エネルギー価格や食料価格のベース効果が弱まり、補助金も縮小されるため、そのペースは鈍化するでしょう。とはいえ、アジアの大半の国ではコアインフレの勢いは依然として抑制されています。その一方で、「エルニーニョ」現象の影響が薄れる第2四半期までは、ヘッドラインインフレのサプライズが続くかもしれません。価格ショックがあったとしても、最近フィリピンが実施した食料や石炭の輸入関税引き下げ措置の延長のような財政政策によって、おそらく緩和されるでしょう3。

2) より円滑な政策の道筋が指し示す先進国に対するレラティブ・バリュー

アジアの中央銀行は全体的に、パンデミック後のインフレ急上昇局面に、主要先進国やラテンアメリカなど新興市場地域の中央銀行と比較して、あまり積極的な利上げを行いませんでした。

その代わりに、アジア諸国は、サプライサイド政策、財政支援に準じるエネルギーショック軽減目的の補助金、外貨準備による為替介入、資本移動対策など、インフレ緩和のためにさまざまな政策手段を導入しました。全体として、アジア諸国のインフレ統計は一貫して他の地域を下回り、多くの国がいち早くインフレ目標に到達しました。

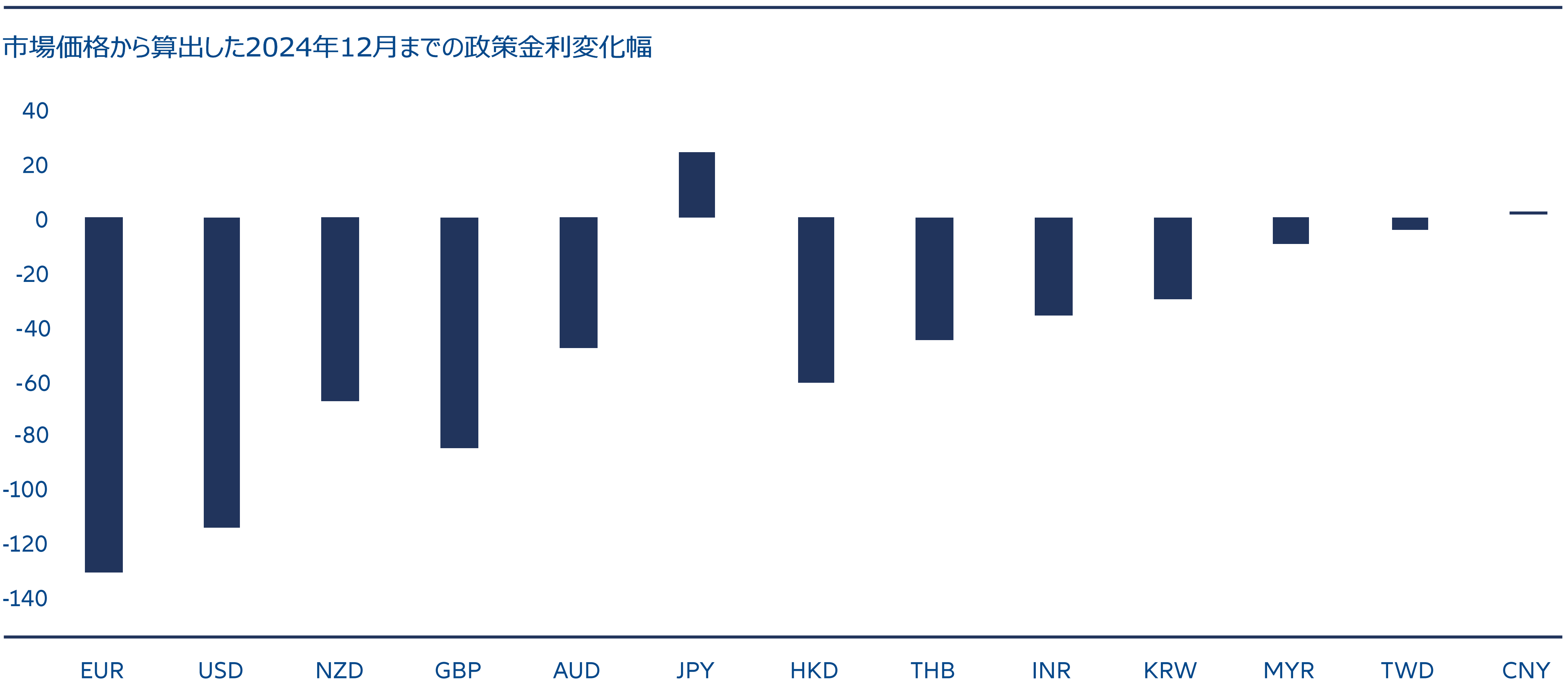

このため、とりわけアジア各国の成長の底堅さを踏まえれば、アジアの中央銀行の緩和幅は、他の先進国市場よりもずっと小さいものになることが予想されます。その結果、アジアの債券利回りは先進国市場より相対的に高くなり、これによりアジアの現地通貨建て債券への資本流入が促進される可能性があります。

図表1: 金融緩和の織り込み度合いが低いアジア各国

出所: Bloomberg, AllianzGI, 2024年2月7日

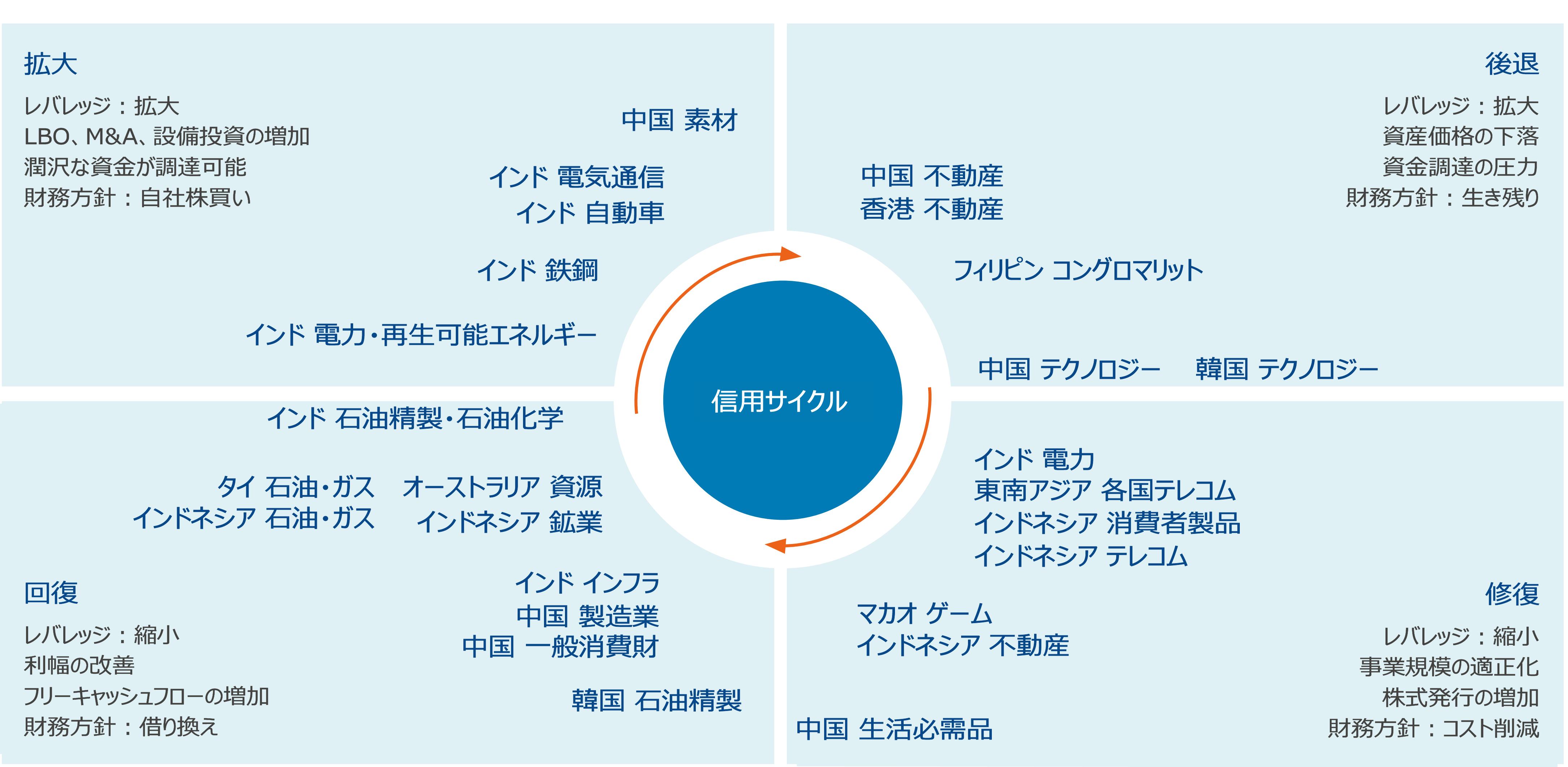

3) 信用サイクルの「スイートスポット」と中国不動産市場の底

アジアのクレジット・セクターの大半は、信用サイクルの「スイートスポット」と呼ばれる位置、つまり回復段階(図表2を参照)にあります。その一般的な特徴は、適正規模の事業、利幅の改善、レバレッジの低下です。現在、マカオのゲーム業界、インドネシアの工業、中国の製造業、インドのインフラといったセクターが、このスイートスポットにあると弊社は考えます。インドの公益事業や景気循環セクターなど、拡大局面にあるセクターであっても、確かな支援を伴う強固な資本構造とバランスシートがあれば、過剰な設備投資やレバレッジ再拡大のリスクは軽減されるはずです。

図表2: 信用サイクルにおけるアジア企業の位置

出所: AllianzGI, 2023年12月31日。上記の情報は説明のみを目的として提供されるものであり、売買を推奨するものでも助言を行うものでもありません。過去のパフォーマンスや、いかなる予想、予測、見通しも、将来のリターンを示すものではありません。これらの投資戦略とプロセスがあらゆる市場環境において有効であるという保証はありません。投資家は、各自のリスクプロファイルを踏まえ、自らの長期的な投資能力、特に市場が悪化した局面における投資能力を評価する必要があります。

中国の不動産に関しては、香港の裁判所が1月29日に不動産大手の恒大集団の清算を命じたことで、困難に陥った不動産市場の一部についてヘッドライン4が再び流れました。しかし、投資家はもうそれらを重要視すべきでないと弊社は考えます。むしろ、中国不動産セクター史上で最悪の信用後退サイクルを乗り切ってきた、同セクターの「生き残り組」に目を向けるときではないでしょうか。生き残っている民間不動産開発業者は、最終的に事業、ブランド名、市場シェア、財務健全性の面でより強力になり、この危機を抜け出すことでしょう。

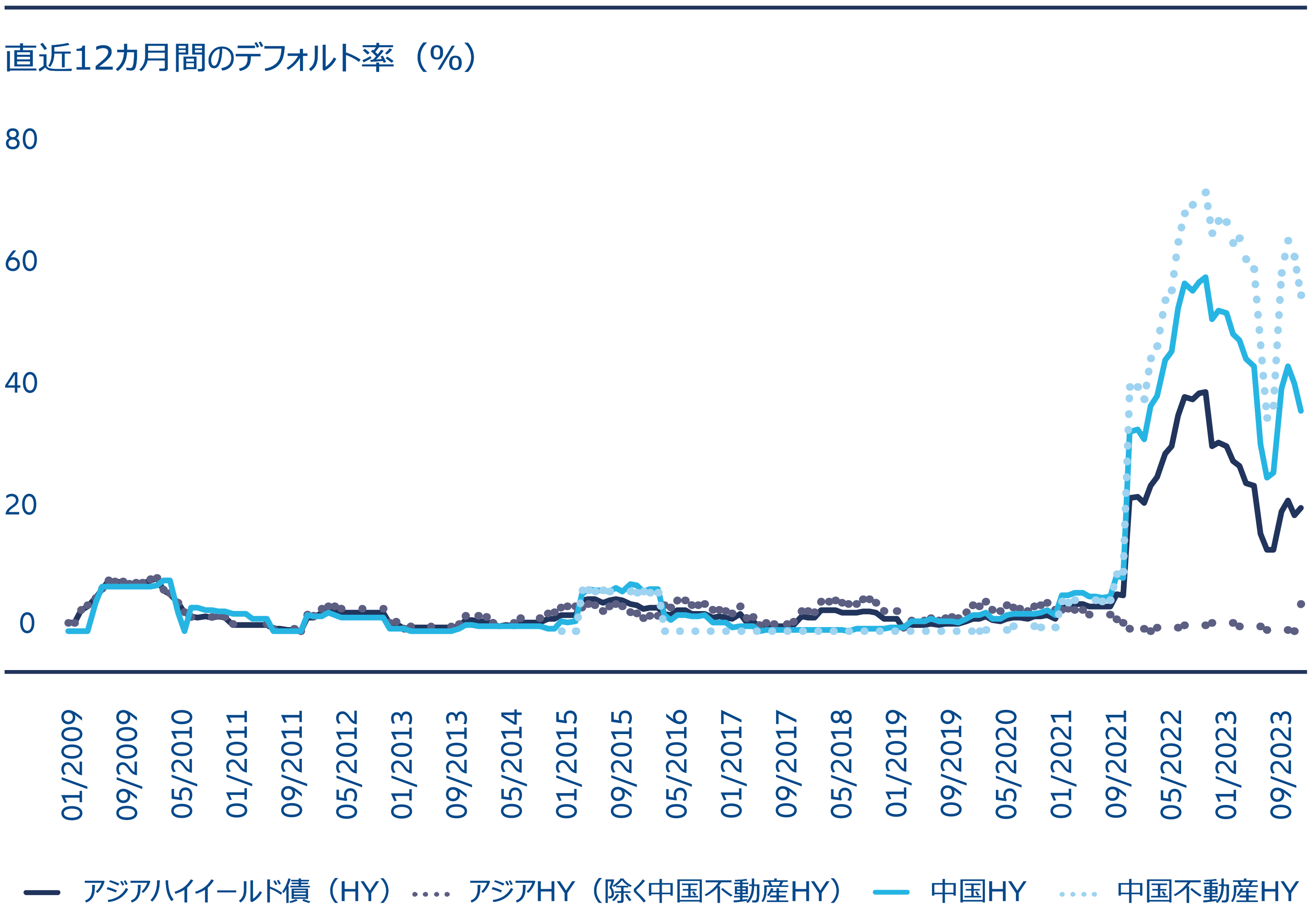

弊社は、市場の流動性逼迫を緩和するための不動産政策の明確な転換に支えられ、デフォルト・サイクルは終局に近づいていると考えます(図表3を参照)。「実物」不動産市場の販売は、今後3〜5年間における新たな均衡水準に達するまで、過剰在庫の解消にさらに数四半期を必要とするでしょう。その一方、クレジット投資家にとって重要な点は、市場が過去3年間に経験した水準からデフォルト率が大幅に低下するだろうということです。これにより、中国のハイイールド債は現在のような2桁の利回りを実現する可能性が高まると弊社は見ています。

図表3: アジアハイイールド債にプラスに働く中国デフォルト・サイクルの終局

出所: BofA Global Research, AllianzGI, 2024年1月31日

4) ニューノーマルに適応する中国

不動産以外の中国の課題は経済モデルの進化です。弊社の見解では、GDPを押し上げるために過剰な借り入れを行い、余剰貯蓄を非生産的な投資に回すという、かつての成長志向モデルに中国が戻る可能性は低いと考えられます。中国指導部は、より多面的な性質を持つ、新たな「質の高い」成長モデルへの移行を明確に決意しています。昨年半ばから見られた政策および優先順位の変化は、そのような目標を達成する上で、循環的要因と構造的要因の両方がもたらす課題を指導者が認識したことから起きています。このため、指導者は実行とスケジュールに関してより現実的になっています。

弊社は、この「ジグザグ」の道筋が近い将来、マクロ的に見た中国の常態になると考えます。このような背景の下では、政府、家計、企業、金融機関、投資家などすべての経済参加者が、期待を調整し、ニューノーマルに適応することが求められます。それは、あらゆるセクターにわたる適者生存のゲームです。クレジットに関しては、特に市場の大きな混乱を考慮すると、ファンダメンタルに基づくボトムアップによる銘柄選択が、アルファ獲得の鍵になると考えます。

中国の投資適格債は、堅調な企業ファンダメンタルズとテクニカル面の強力なサポートのおかげで、引き続き2024年も低いボラティリティと適正なキャリーをもたらすと考えられます。しかし、最も大きなアルファ獲得の機会があると弊社が見ているのは、中国のハイイールド債です。中国のハイイールド・クレジット市場は、センチメントや高頻度データによって不安定な状態が続くと見られます。しかし、最終的に価格の再評価につながるのはクレジットのファンダメンタルズです。ファンダメンタルズが銘柄選択を後押しすれば、中国ハイイールド債は、正常化と価格再評価に向けた険しい道のりに耐えられるだけの機会を提供するかもしれません。

1 Bloomberg, AllianzGI, 31 December 2023

2 Bloomberg, AllianzGI, 31 December 2023

3 Nikkei Asia, 26 December 2023. Philippines extends tariff cuts on imported rice to fight inflation - Nikkei Asia

4 Reuters, 29 January 2023. China Evergrande ordered to liquidate in landmark moment for crisis-hit sector | Reuters