Navigating Rates

中東の紛争の思わぬ展開が新たな石油市場のリスクを招く

反政府勢力・フーシ派に対する米国と英国の空爆、及びイランによる石油タンカーの拿捕により、中東の緊張はさらにエスカレートしています。弊社は、石油は紛争の影響を市場にもたらす主要な媒体になると考えており、石油価格、貿易及びインフレへのリスクを注意深く見守っています。

要点

- 石油価格は米英による空爆開始の影響により上昇しており、特にホルムズ海峡の閉鎖という、さらに悪いシナリオが発生した場合などには、さらに上昇する可能性があります。

- しかし、弊社は、世界経済の動向は、短期的に石油の主要な推進力となる可能性が高く、より広範な金融市場の関心は、依然として金利の方向性と欧米及び中国の成長鈍化の程度に終始すると考えています。

- 船舶の紅海からの迂回は、世界の商取引にリスクをもたらし、そして、サプライチェーンと支払条件が長期化することにより、企業はより多くの運転資金を必要とするようになり、貿易金融の需要増につながる可能性があります。

米国と英国によるイエメンの武装勢力への空爆開始は、3カ月に及ぶ中東での紛争の劇的なエスカレーションを示しています。この空爆は、世界で最も往来の激しい航路の一つである紅海で数週間にわたる混乱をもたらした、イランが支援する反政府勢力・フーシ派による紅海を航行する商業船への攻撃に対する報復として行われました。米国のジョー・バイデン大統領はこの軍事行動は国際通商の流れを守ることを目的としたものであると述べました1。フーシ派はイスラエルのガザ地区での戦争に対抗して船舶への攻撃を継続すると宣言しており、1月15日にアデン湾で米国所有の貨物船を攻撃しました2。

石油価格への脅威

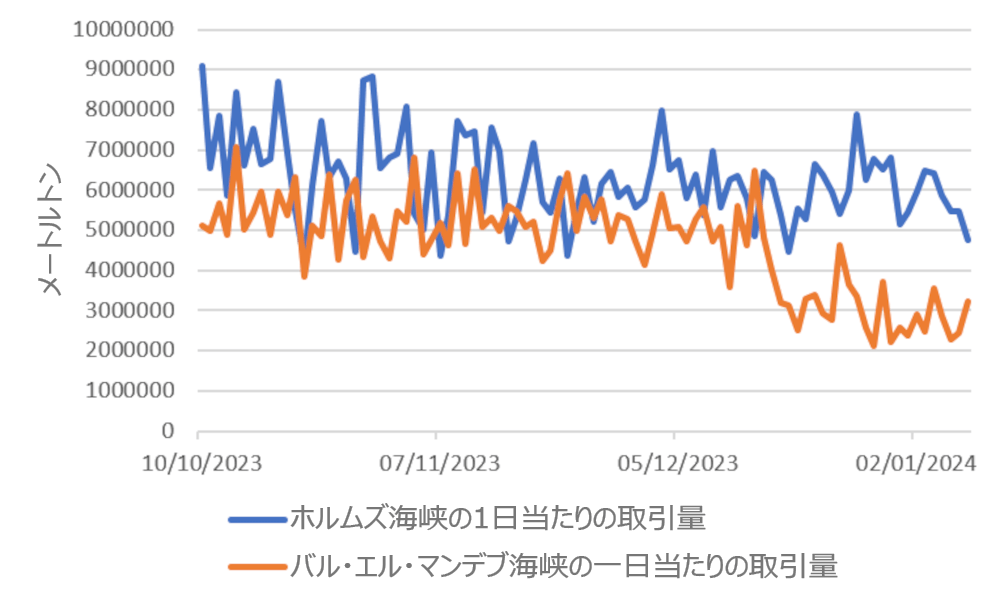

弊社は、石油は紛争の影響を直接的に市場にもたらす主要な媒体となる可能性が高いと考えています(石油はイスラエルとハマスの紛争の直接的な影響の中にあったため)。1月12日に、石油価格は4%上昇し、2024年になって初めて1バレル80米ドルを突破しました。弊社は、軍事行動がさらに激化すれば、さらに上昇の可能性があると考えています。直近の石油価格の上昇が発生したのは、世界最大のタンカー関連組織である国際タンカー船主協会 (INTERTANKO)が、会員に対してイエメン沖の水域を回避するように通知し、輸送への脅威が数日間継続する可能性があると警告した後でした3。弊社の見解では、市場にとっての主な懸念、そして石油価格の上昇を促進する最大の要因となるのは、世界の石油消費量の約5分の1相当が毎日通過する、オマーンとイランの間の幅の狭いホルムズ海峡に紛争が広がることです(図表1参照)。そのリスクは、1月11日に、同海峡にほど近いオマーン海岸沖で、イランがイラクの石油を運搬するタンカー、セントニコラス号を拿捕したことで明確なものとなりました4。

イランによるセントニコラス号の拿捕は、船舶輸送と石油価格へのさらなる脅威を実際に示すものです。短期的には、中国経済の停滞及び世界的不況の懸念が、中東における地政学的リスクの上昇と石油在庫の補給の必要性を相殺することにより、弊社は、石油の価格変動は一定の値幅でおさまる可能性が高いと考えています。石油は、引き続き、地政学的緊張及びインフレに対する良いヘッジとなります。石油価格は、政治の混乱に関するヘッドライン・リスクによって影響を受けやすく、さらなる不安、特にホルムズ海峡をめぐる不安が、価格高騰を煽る可能性があります。ゴールドマン・サックスは、海峡の閉鎖というワースト・ケース・シナリオでは、閉鎖の最初の月に価格が20%上昇し、閉鎖が長期化すれば、2倍になる可能性もあると推定しています5。ゴールドマン・サックスによれば、市場は、現在、閉鎖が発生する可能性は0.5%未満と見込んでいます6。確かに、有史以来、多くの脅威があったにもかかわらず、海峡が閉鎖されたことは一度もありません。弊社も閉鎖の可能性が低いことには同意するものの、高精度ミサイルを有する現地民兵がもたらす予測不能性を考えれば、市場は楽観的過ぎるかも知れないと考えています。

図表1:ホルムズ海峡を通過する取引は、アラビア半島の反対側にあるバブ・エル・マンデブ海峡と比較し、あまり影響を受けていない

出所: Global Platform; PortWatch. 2024年1月8日現在のデータ。

より広範な市場の焦点:金利と成長

それでも、弊社は、より広範な金融市場の関心は、マクロ経済の動向に終始する可能性があると考えています。株式市場と債券市場の関心は、ピンポイントで金利の動向、並びに米国、欧州及び中国の成長鈍化の程度に集中してきました。その状況が変わる兆候は見られず、変わるとすれば、米国とイランが直接軍事的に衝突するなど、紛争がさらに劇的な局面を迎えた場合ですが、弊社のベース・ケース・シナリオにはそのような想定は含まれていません。イランが外国の石油タンカーを拿捕したのはこれが初めてではなく7、また米国がフーシ派に対する軍事行動に一役買ったのも初めてのことではありません(2015年に、米国はフーシ派と戦うサウジアラビア主導の連合軍を支援しています)。こうした過去の出来事はいずれも、大きな市場の動きのきっかけとはなっていません。弊社は、イスラエルとガザの紛争にもかかわらず、現状では、市場はこれと同様に平穏が続くと予想しています。ただし、弊社は、緊張が高まっていること、そして紛争がさらに悪循環に陥るリスクが高まっていることに警戒を促しています。

紛争拡大の回避

では、次に何が起こることが考えられるでしょうか。米国とその同盟国が空爆を継続する中でも、弊社は、世界の大国は誰の得にもならない紛争の拡大を煽ることを避けることに苦心を払うであろうと考えています。米国とその欧州の同盟国は、特にバイデン大統領が選挙を迎えるこの年に、地域紛争に巻き込まれたくはありません。イランは、国内問題(激しいインフレから政治への批判に至るまで)と闘っており、また同地域に配備された米国の軍事資産によって軍事行動を阻まれています。中国は現状維持を望んでいます。(安価な)イランの石油の最大の購入国である中国は、停滞している国内経済を支えることに集中しています。ガザ地区の戦争前には、アラビア湾の産油国は、イスラエル及びイランとの関係を改善する措置を講じていました。そして、彼らにとっては、紛争の拡大によって石油価格が上昇すれば収益増につながる可能性がある一方、プラスの影響があったとしても、同地域のより暗い地政学的な見通しの影響の方がそれを上回るでしょう。

弊社は、欧米は引き続き、ガザ地区の戦争が、イスラエルによって支配されるヨルダン川西岸、レバノン及び紅海輸送路に波及することを防ぐために、外交努力を続けるだろうと考えています。また、弊社は、米国は引き続き、戦争相手をイランのもう一つの代理勢力であるレバノンの武装組織・ヒズボラに拡大させないようにイスラエルを説得するとともに、イスラエルとレバノンの間の地上の国境線を確定するための交渉の仲介を模索する可能性があると予想しています。

輸送の遅延はインフレ圧力を煽る可能性がある

紛争は、引き続き世界の商取引に対するリスクをもたらします。11月以来、多くの貨物輸送会社が、世界のコンテナ船貨物の約3分の1が通過するスエズ運河航路から船舶を迂回させており、その結果、企業にとっての、そして最終的には消費者にとっての、出荷遅延やコスト増が生じる可能性があります。サプライチェーン及び支払条件が長期化するため、企業はより多くの運転資金を必要とする可能性があります。貿易金融の投資家にとっては、これは機会増につながり、リターンが改善するかもしれません。

事態がエスカレートすることによって石油価格が上昇すれば、世界的なインフレ圧力は悪化する可能性があります。このようなシナリオにおいては、中央銀行が金融政策の方向性を見直し、米国や欧州などの主要経済大国においてより高い金利がより長期的に維持される見通しが高まる必要があるかもしれません。

市場は引き続き世界経済の健全性を重視し続けるかもしれませんが、中東危機にさらなる思わぬ展開が生じれば、投資家にとってはるかに大きな焦点となる可能性があります。

1 出所:Statement from President Joe Biden on Coalition Strikes in Houthi-Controlled Areas in Yemen, The White House, 11 January 2024

2 出所:Houthi rebels hit US-owned cargo ship in Gulf of Aden, Financial Times, 16 January 2024

3 出所:Combined Maritime Forces warns ships to avoid Bab al-Mandab Strait – INTERTANKO, Reuters, 12 January 2024

4 出所:Iran seizes oil tanker St Nikolas near Oman, BBC News, 11 January 2024

5 出所:Goldman Sachs, December 18 2023

6 出所:Goldman Sachs, December 18 2023

7 出所: Iran seizes two Greek tankers amid row over U.S oil grab, Reuters, 27 May 2022