Embracing Disruption

紅海の混乱:業界別の影響

企業は、世界で最も往来の激しい航路から商業船舶が航路変更を余儀なくされるという、新たなサプライチェーンの問題に直面しています。弊社は、業界ごとの影響は不均一であると見ており、近年の別の理由による貿易の混乱から学んだ企業は、現在の混乱を克服することができると考えています。

要点

- 短期的には、輸送時間の長期化に伴う船舶需要の増加がコンテナ運賃の上昇に寄与するため、海運会社は、この混乱から恩恵を受ける可能性があります。

- 多くの小売業者は在庫を船舶貨物に依存しているため、遅延による影響を受けやすく、一方、ハイテク業界は航空貨物の利用が多いため、概ね影響を受けないでしょう。

- 弊社は、別の理由(新型コロナなど)による近年のサプライチェーンの混乱後に運用を適応させた優良企業は、直近の混乱を乗り越えることができる可能性が高いと考えています。

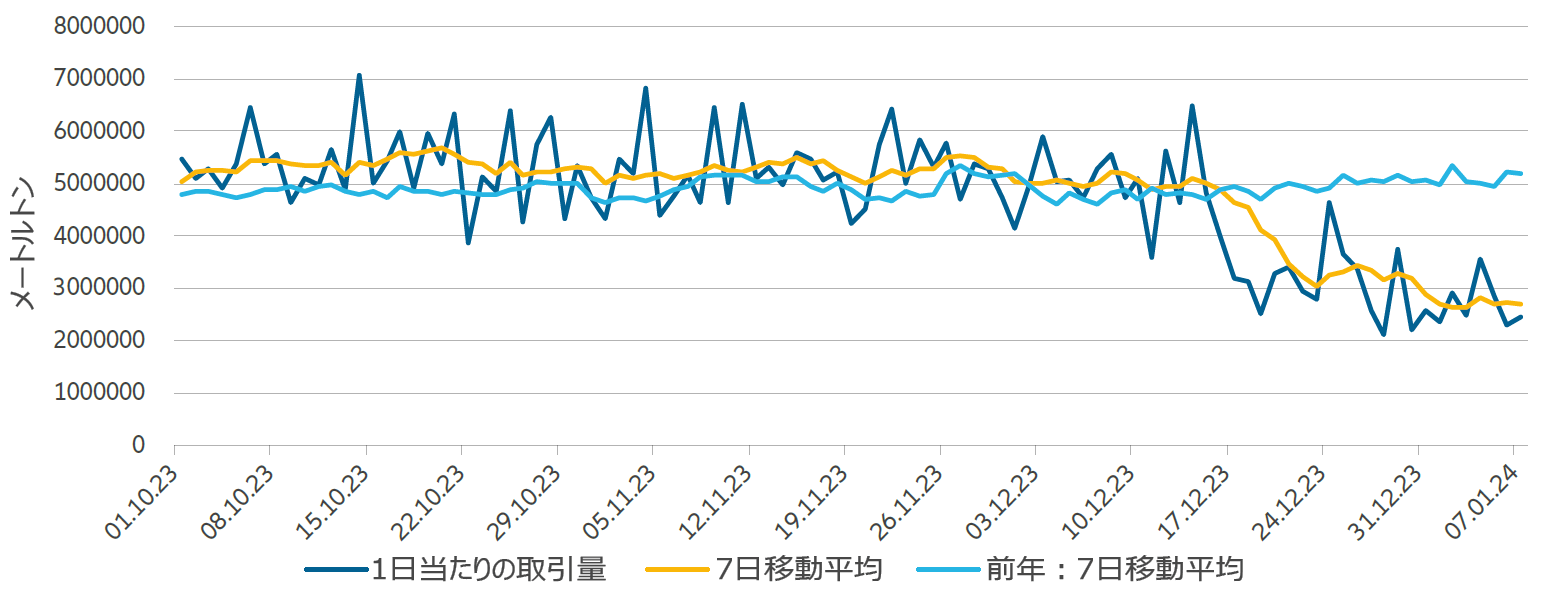

世界で最も往来の激しい航路で発生した、イエメンの反政府勢力・フーシ派による商業船舶への攻撃により海運会社が航路変更の動きを見せていることを受け、多くの企業が紅海での情勢をつぶさに見守っています(図表1参照)。世界のコンテナ船貨物の約3分の1が欧州とアジアをつなぐスエズ運河航路を通過しており、イスラエルによるガザ地区での戦争に対抗するこの攻撃は、世界の貿易に深刻な脅威をもたらしています。船舶は、そのルートの最南端、アフリカとアラビア半島に挟まれた狭い航路・バブ・エル・マンデブ海峡を通過する際にターゲットにされてきました。

図表1:バブ・エル・マンデブ海峡を通過する1日当たりの輸送量は、直近の数週間で劇的に減少した

出所: Global Platform; PortWatch. 2024年1月7日現在のデータ。

これまでのところ、この混乱は、新型コロナ流行時ほどはサプライチェーンや企業に影響を及ぼしていません。しかし、混乱が続けば、企業にとっての、そして最終的には消費者にとっての、出荷遅延やコスト増につながりかねず、新たなインフレ圧力を煽る可能性があります。

弊社の株式チーム は、様々な業界の企業について、まだらな状況を想定しています。

- 海運会社:短期的に、弊社は海運会社について収益性改善の可能性を予想しています。世界コンテナ指数によれば、コンテナ運賃は過去2週間で61%上昇しました1。 多くの会社は、予見可能な未来にわたり、船舶を紅海から、アフリカ南端の喜望峰を回る、より長距離の代替ルートに迂回させようとしています。これにより、旅程が約10日間伸びることになります。旅程が伸びることによってより多くの船舶数が必要となるため、この混乱は船舶の余剰積載量の一部の吸収に寄与するでしょう。また、輸送時間の延長は、運転資本の成長にも貢献するでしょう。しかし、弊社は、海運会社の見通しについて、依然として慎重な立場です。一旦対立が収まれば、弊社はコンテナ運賃が低下し、余剰積載量が再び課題になってくると考えています。短期的には、通常は商品を海上輸送で運搬している企業が、一部の選りすぐりの商品についてより早い配送を確保しようとするため、航空貨物業者も恩恵を受けるでしょう。

- 小売業者: 多くの小売業者は、混乱の最前線に立たされています。そのほとんどはアジアに立地するメーカーからその他の地域の消費者への商品の移動に依存しており、輸送時間が長期化すれば在庫入手の遅れとコスト増につながりかねません。JPモルガンの推定によると、ファッション小売業者においては、貨物コストが売上原価の約4%、売上高の2%を占めています2。海上輸送の遅延は、一部の小売業者による高価値商品の航空貨物への切り替えを促す可能性がありますが、それには高いコストがかかります。これを緩和する要因としては、既存の在庫レベルが全般的に高く、多くの小売業者の運賃が、通常は長期的に契約で決まっているため、スポット運賃への影響が全面的に反映されるには時間がかかる可能性があるということが挙げられます。しかし、アジアから欧州への運賃が、長期的に2倍から3倍になると、追加コストが利益幅を侵食する可能性が高いでしょう。

- ハイテク及び自動車メーカー:この業界への影響は、ほとんどのハイテク製品(半導体、スマートフォン、ノートPCを含む)が、海上輸送ではなく空輸されるため、一律にはならないでしょう。テレビ、機械、車両など、船舶で輸送される大型の製品に依存している企業は、より大きな影響を受けやすくなります。弊社は、自動車メーカーでは、直近の数カ月で在庫が減少しているため、影響を受ける可能性があると考えています。最近の混乱の前でさえ、大洋を横断する自動車運搬船のチャーター料金は、105,000米ドルまで急騰したと報告されています3。ほんの2年前には、その料金は16,000米ドルでした。 自動車の輸送が深刻な混乱に見舞われると、自動車業界向け半導体のサプライヤーが影響を受ける可能性があります。その他では、防衛及びサイバーセキュリティと深い関わりのあるハイテク企業は、この地域での紛争が激化すれば、恩恵を受けるかもしれません。

- 石油・ガス会社:弊社の見解では、エネルギー株は健全なバランスシートとフリーキャッシュフローによってプラスに評価されています。このため、弊社は、現在の石油価格においては、株主への二桁台の分配を期待しています。中東での戦争が激化すれば、この数字はさらに上乗せされる可能性があります。米国エネルギー情報局によれば、2023年上期における海上輸送による石油の取引高の12%は、バブ・エル・マンデブ海峡、SUMEDパイプライン(エジプト)及びスエズ運河を通過しています。液化天然ガスでは、同様の数値は8%です4。石油タンカーは、これまでのところは影響を受けていないようであり、12月の紅海における燃料タンカーの往来は安定していたと報道されています5。弊社の見解では、反政府勢力が、その焦点を世界の石油消費量の約5分の1相当が毎日通過する、オマーンとイランの間の幅の狭いホルムズ海峡へと移した場合、それが石油価格(そして、恐らくエネルギー株の)の上昇を促進する最大の要因となるでしょう6。

結論:質が重要

弊社は、新型コロナウイルス・パンデミックからロシア・ウクライナ戦争、米中貿易摩擦に至るまで、世界の貿易に対する最近の混乱への対応から多くの企業が学んだ教訓から、楽観論を導き出しています。弊社は、紅海の状況が、既に進行中であった一部のサプライチェーンの地域化を加速する可能性があると考えています。多くの企業は既にニアショアリング(製造又はサプライヤーの事業を、製造する製品の需要地域の近隣国に移転するプロセス)を模索していました。そして、さらに多くの企業が、混乱によって生じる遅延及び不足を避けるために、サプライチェーン及び在庫管理の状況をより適切に把握するためのテクノロジーに投資しています。

弊社は、パンデミック以来その事業において強靭さを培ってきた優良企業は、市場シェアを大幅に失うことのない価格で必需品を提供することによって、現在の困難を克服し、コスト増にもより適切に対処することができると考えています。

1 Source: Drewry's World Container Index, 4 January 2024

2 Date: as of January 2024.

3 Source: Red Sea Attacks Leave Shipping Companies With Difficult Choices, The New York Times (nytimes.com), 6 January 2024

4 Source: Red Sea chokepoints are critical for international oil and natural gas flows - U.S. Energy Information Administration (EIA), US Energy Information Administration, 4 December 2023

5 Source: Oil tankers continue Red Sea movements despite Houthi attacks, Reuters, 9 January 2024

6 Source: Strait of Hormuz: the world's most important oil artery, Reuters, 20 October 2023