Navigating Rates

債券見通し:2024年1月

債券は、「より高くより長く」の金融環境あるいは景気後退下での金融緩和の進行、そのいずれからも利益を得られる立場にあります。スプレッドがさらに縮小する可能性は低く、2024年はクレジット投資(特に優良社債)が、キャリーの源泉になると弊社は考えます。

利下げの予測に躍起となる金利市場と動じないスプレッド

2024年の債券市場は、ほとんどがマイナスのリターンで始まりました。しかし、12月の相場上昇の大きさに比べれば、その動きは穏やかなものです。米国総合指数と米国投資適格債指数の2023年の暦年リターンは11月上旬まではマイナスでしたが、結局は年間でそれぞれ5.5%と8.5%のプラスとなりました(図表を参照)。

先物市場は、米ドルとユーロの利下げが2024年上期に開始され、年末までに約150bpの下げ幅に達する可能性を強く示し続けています1。しかし、市場の期待(2024年に米国で25bpの利下げが6回1)と政策当局のガイダンス(25bpの利下げが3回2)は食い違っています。

市場は利下げを先取り?

この食い違いを、投資家による拙速なポジション構築によるものと見るのは簡単です。しかし、インフレの最終的な鈍化は、今や「もし」ではなく「いつ」の問題となっているようです。債券は、「より高くより長く」の金融環境あるいは景気後退下での金融緩和の進行、そのいずれからも利益を得られる立場にあります。現在のリスク・リターンは、したがってコア債券やイールドカーブのスティープ化ポジションの積み増しに有利な方向に傾いているように思われます。

歴史的に、積極的な利下げ局面は、中央銀行が経済をテコ入れする必要のある時期と重なる傾向があります。しかし、米国の失業率は12月も3.7%と横ばいでした3。ユーロ圏のトレンドはさらに明るく、直近11月の失業率(季節調整済み)は6.4%で過去最低水準に並びました4。

雇用が要因ではないとすると、2024年の大幅な利下げは、消費者物価上昇率(CPI)の下方サプライズ次第と思われます。しかし、弊社は今後数カ月以内にそれが起きるとは考えていません。12月のユーロ圏のコアCPIは3.4%(11月は3.6%)となり、一段と低下しました。なお、エネルギー、食品、アルコール、タバコを含めたCPIは2.9%(11月は2.4%)でした5。同様に、12月の米国のコアCPIは前月の4.0%から3.9%に低下しましたが、総合CPIは3.1%から3.4%に上昇しました。

利下げレースに勝利しつつあるFRB

米連邦準備制度理事会(FRB)の方が、欧州中央銀行(ECB)よりも利下げへのハードルが低いと弊社は考えます。FRBが重視するインフレ指標である個人消費支出(PCE)価格指数は、CPIと比べてシェルター(住居費)をアンダーウェイトにしており、1月末に発表される2023年12月の数値はさらに低くなる可能性があります。また、労働統計6は、本年も賃金のディスインフレ傾向が続くことを示しています。対照的に、ユーロ圏では労使が団体賃金交渉に臨んでおり、通常はそれが春まで続きます。そのプロセスが良い結果を出す前に、ECBがインフレに対する勝利を主張することはないでしょう。

成長経路の違いも要因の一つです。2023年の米国経済は主に個人消費に支えられ堅調でしたが、個人消費には頭打ちの傾向が見られます。

貸倒損失のリスクが高まれば、FRBは景気後退の回避を口実に利下げができるかもしれません。ユーロ圏は浅い景気後退から抜け出したばかりであり、ECBによる本年の景気回復に関する見通しが政策余地を狭めます。

債券市場のパフォーマンス

|

参考市場指数 |

2024年初来 トータルリターン(%) |

2023年 トータルリターン(%) |

最低利回り(%) | 実効 デュレーション(年) |

| 米国ハイイールド債 | -0.33 | 13.44 | 8.0 | 3.3 |

| グローバル転換社債 | -0.73 | 12.05 | 0.8 | 2.0 |

| ユーロ建てハイイールド債 | 0.35 | 12.00 | 6.5 | 2.8 |

| グローバル新興市場ソブリン債 | -1.29 | 11.09 | 8.1 | 6.6 |

| 米国投資適格債 | -0.51 | 8.52 | 5.1 | 7.3 |

| ユーロ建て投資適格債 | -0.89 | 8.01 | 3.8 | 4.5 |

| アジア投資適格債 | -0.46 | 7.42 | 5.3 | 4.7 |

| ユーロ総合指数 | -1.09 | 7.19 | 3.1 | 6.5 |

| グローバル総合指数 | -0.52 | 7.15 | 3.6 | 6.7 |

| グローバル国債AAA-AA | -1.29 | 7.13 | 3.1 | 7.7 |

| 米国変動利付債 | 0.23 | 6.73 | 6.1 | 0.0 |

| 米国総合指数 | -0.50 | 5.53 | 4.6 | 6.3 |

| アジアハイイールド債 | 1.23 | 4.76 | 14.4 | 2.5 |

| 米国債(1~3年物) | 0.10 | 4.23 | 4.3 | 1.6 |

| ユーロ建て国債(1~3年物) | -0.34 | 3.48 | 2.8 | 1.9 |

出所: Bloomberg, ICE BofA and JP Morgan indices; AllianzGI, 2024年1月11日現在のデータ。

指数のリターンは、ユーロ 指数(ユーロ建て)を除き、米ドルヘッジ換算したもの。アジアと新興市場の指数は、米ドル建て債を表します。

最低利回りは、「コール償還」(満期より前に予め決められた時点で任意に償還される)が可能な社債の最終利回りを下方調整して算出。実効デュレーションは、これらの「コールオプション」の影響も考慮しています。

上記の情報は、あくまでも参考用であり、特定の証券や戦略の売買の推奨あるいは投資助言とみなされないものとします。過去のパフォーマンスや、いかなる予想、予測、見通しも、将来のパフォーマンスを示すものではありません。

クレジット市場を平穏に保つファンダメンタルズ

金利市場が先行きの予測に躍起となる中で、クレジット市場は、このような複雑な見通しにも動じない様子です(今月のチャートを参照)。この底堅さには、単に記録的な収益や債務償還期限の延長といった過去を振り返る視点を越えた何かがあるのかもしれません。ここ最近の(企業)利益主導のインフレを先導してきた企業CEOは、そのサイクルがいつどのように変わるかを予測するにあたり、さまざまな経済モデルよりも優位な立場にあるはずです。スプレッドがさらに縮小する可能性は低く、2024年はクレジット投資(特に優良社債)が、キャリー(スプレッド+ロールダウン)の源泉になると弊社は考えます。

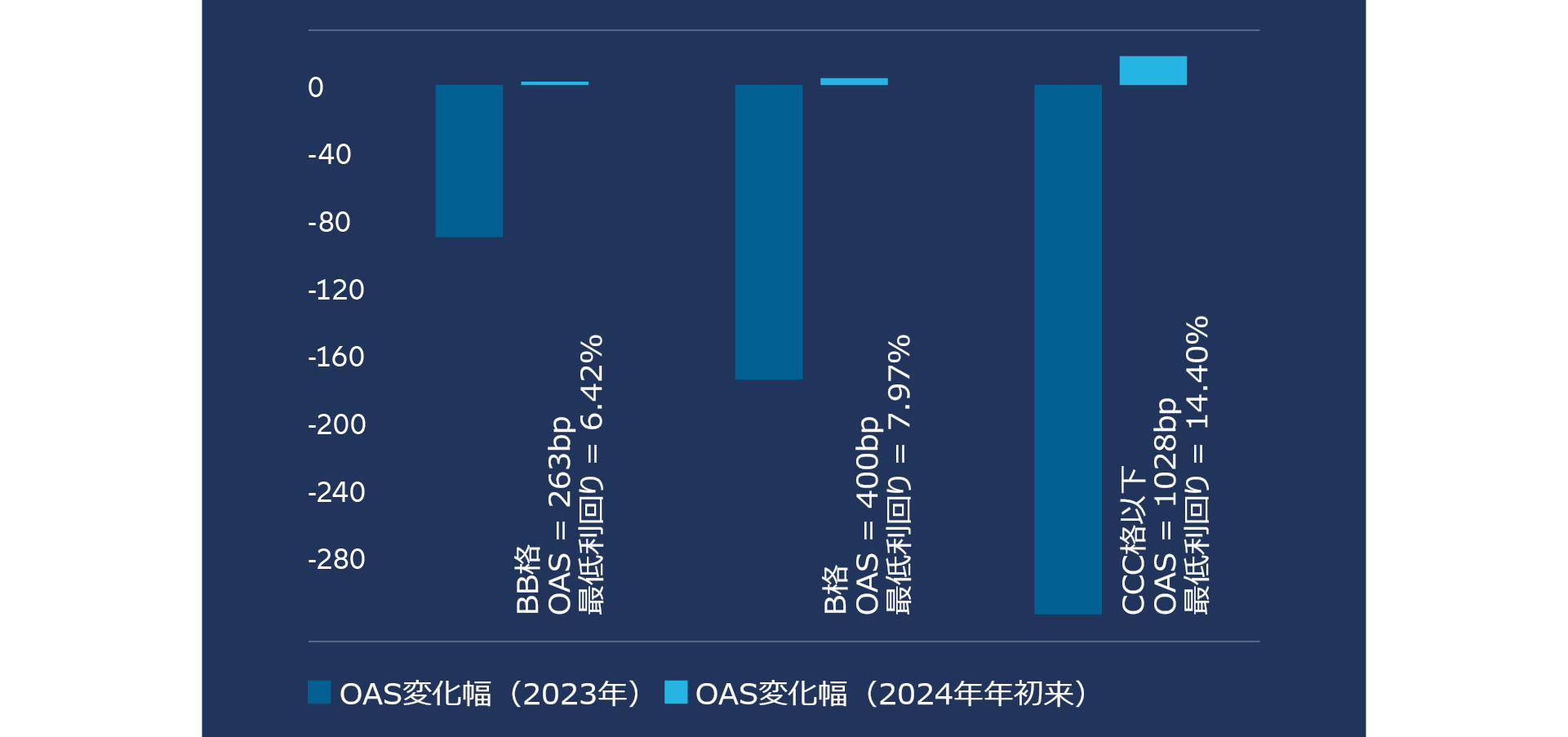

今月のチャート

出所: ICE BofA Global High Yield Index, Bloomberg, AllianzGI, 2024年1月11日現在のデータ。

注目すべきポイント

- イールドカーブのスティープ化 米国とドイツの2年・10年のイールドカーブは、それぞれあと20bpおよび40bpほどで右肩上がり(順イールド)に転じます7。生産者物価指数の低下が支援材料となったようです8。この「逆イールド(長短利回り逆転)の解消」は、継続的なディスインフレと安定成長の組み合わせにより持続する可能性があります。さらに、長期金利の押し上げ要因に財政赤字も加わると、スティープ化が加速するかもしれません。

- 紅海発のスタグフレーションリスク コンテナ船の紅海からの航路変更は、主にエネルギー価格を通じて欧州経済に大きな影響を与えます。危機が長引けば、2023年の景気低迷からの回復が遅れるとともに、企業が投入価格の上昇を吸収せざるを得なくなった場合、企業利益率は最大で1.8%低下する可能性があります9。一部のメーカーは、部品の欠品によりすでに生産を延期しています。

- 第4四半期の企業収益 これまで主に米銀が決算発表を済ませています。なお、収益への圧力が高まっていることを示す大手多国籍企業の事前発表もいくつかありました。アナリストの利益予想は大幅に下方修正されていますが、賃金が高止まり、売り上げが伸び悩む中で、利益率を維持できるのかが大きな論点です。

上記の見解は、市場環境の変化を反映させるために定期的にアップデートされており、ポートフォリオの構築における検討事項とは関係ありません。過去のパフォーマンスは、必ずしも将来の結果を示唆するものではありません。

オプション調整後スプレッド(OAS)は信用リスクの重要な指標です。これは、社債投資から得られる、同額面・同償還年限の最高格付けの国債に対する利回りの向上を示します。

チャートが示すように、グローバルなハイイールド債スプレッドは、2023年の相場上昇後はほとんど変化していません。弊社は、ハイイールド債発行体に関しては、信用格付けの上昇、穏やかな予想デフォルト率、比較的対処可能な借り換えニーズといった状況が、2026年まで続くと見ています。これとは別に、グローバルな投資適格債スプレッドも、旺盛な資金流入が多額の社債新規発行を吸収したため、年初来では(2022年初頭以来で最もタイトな水準で10)ほぼ安定しています。

一方で、特に格付けが最低クラスの発行体は、売上高と利益の伸び、およびインタレスト・カバレッジ・レシオに関して、ますます大きな圧力に直面することになるでしょう。このことは「キャリー」へのエクスポージャーの回避を意味するのではなく、むしろ、より困難な成長環境において、積極的にレバレッジを解消し、収益を守るための措置を講じている発行体に焦点を当てることを意味すると、弊社は考えます。

1 CME FedWatch Tool, LSEG Datastream, 12 January 2024.

2 Federal Open Market Committee (FOMC), Summary of Economic Projections, 13 December 2023.

3 US Bureau of Labor Statistics, 5 January 2024.

4 Eurostat, 9 January 2024.

5 Eurostat, 5 January 2024.

6 US Bureau of Labor Statistics, 3 January 2024.

7 Bloomberg, 15 January 2024.

8 Eurostat, 5 January 2024; US Bureau of Labor Statistics, 12 January 2024.

9 Allianz Research, 12 January 2024: https://www.allianz.com/content/dam/onemarketing/azcom/Allianz_com/economic-research/publications/specials/en/2024/january/2024_01_12_what_to_watch.pdf

10 Bloomberg Global Aggregate Credit Index Statistics, 12 January 2024.