Embracing Disruption

2024年中国株見通し―戦略的岐路

中国株に対するセンチメントは、1年前から大きく様変わりしています。2023年は、中国政府による厳しいゼロコロナ政策の終了を受けて景気が回復するという新たな楽観ムードで幕を開けたものの、回復が遅々として進まなかったため、この楽観ムードは急速にしぼみました。中国株は2月の旧正月前にピークを付けて以来、全般的に下落傾向にあります。

要点

- 中国の長期的な経済成長は今後も、ほとんどの欧米諸国を上回ると考えます。

- 2024年のGDP成長率目標は4.5~5%程度になりそうですが、その達成には、さらなる景気刺激策が欠かせません。

- 不動産セクター再編のためのより一貫性のある枠組みが回復ストーリーの一環として必要とされています。

- 新たなテクノロジーに基づく新たな成長モデルへの移行は、まだ初期段階にあります。

- この1年の市場とマクロ環境の弱さに基づいた予測は、3年前の根拠なき楽観論と同様、見当違いに終わるかもしれません。

2年連続で株安となり、一連のマクロ的・地政学的な課題が盛んに報じられる中、中国に対する投資家の信頼回復には当然、時間がかかりそうです。中国経済がまだコロナの影響を受けず、好調だった2020年末から、期待は完全に逆転しました。実際、最近の市場パフォーマンスは、この1年のマクロ的な弱さが先行きを予測する材料となっていることを示唆しています。

したがって重要な問いは、中国の経済不振の原因が根深い構造的問題によるものであり、深刻かつ持続的な経済成長の低迷につながるという解釈が正しいかどうかということになります。弊社では、今後の中国の成長は過去に比べると鈍くなるものの、引き続きほとんどの欧米諸国を上回るとみています。さらに、中国の来年の成長目標——5%前後になる可能性が高い——が達成されれば、それも株式市場にとってより有利な環境を促進するはずです。

2023年を振り返る―マクロの逆風と株価のバリュエーション低下

オフショア中国株は、2021年2月のピークから50%近く下落しています。中国A株のリターンは、米ドル換算でおよそ37%下落しました(ブルームバーグ、2023年12月13日)。これは、新型コロナによるロックダウンや不動産の低迷、地政学的情勢、eコマースプラットフォームに対する締め付け、米ドル高などのさまざまな強力なマクロ環境の逆風を反映しています。

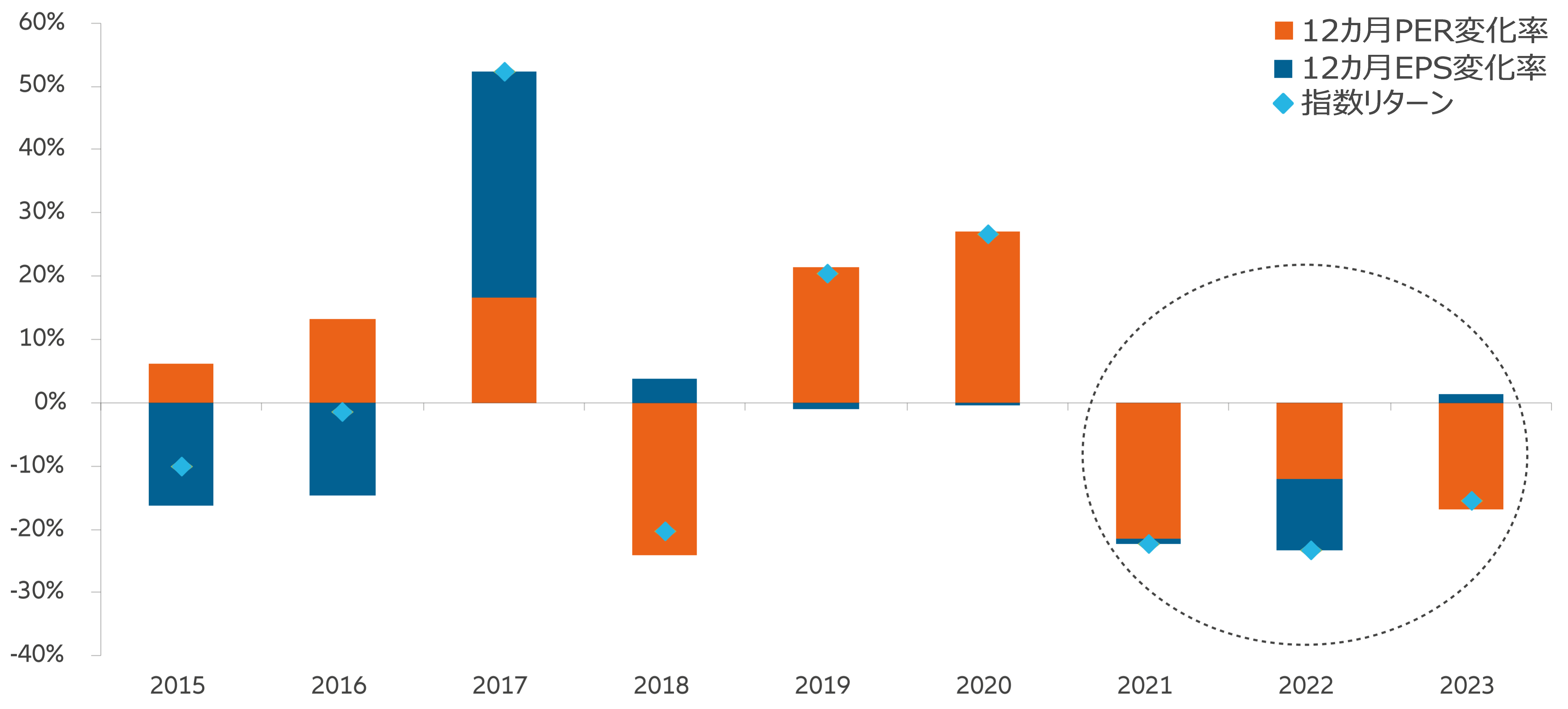

市場の動向を詳しく見てみると、2つの特徴が目立っています。第1の特徴は、市場の下落の大半が企業業績の低迷によるものではなく、バリュエーションの低下によるものだということです。このバリュエーションの低下は主に、この資産クラスに上乗せされるリスクプレミアムの上昇と、国内外の投資家からの信頼の喪失の両方を反映しています。市場が回復するためには、重要な第1歩として、この投資家の信頼を取り戻す必要があります。

図表1:MSCI中国のリターンの内訳―業績修正とバリュエーションの変化の比較

出所:Bloomberg, Allianz Global Investors, 2023年12月11日現在。 12カ月先PERとEPSの変化率に基づく。上記情報は、あくまでも例示用です。

第2の特徴は、センチメントの悪化に伴い、グロース株が最も深刻な打撃を受けていることです。

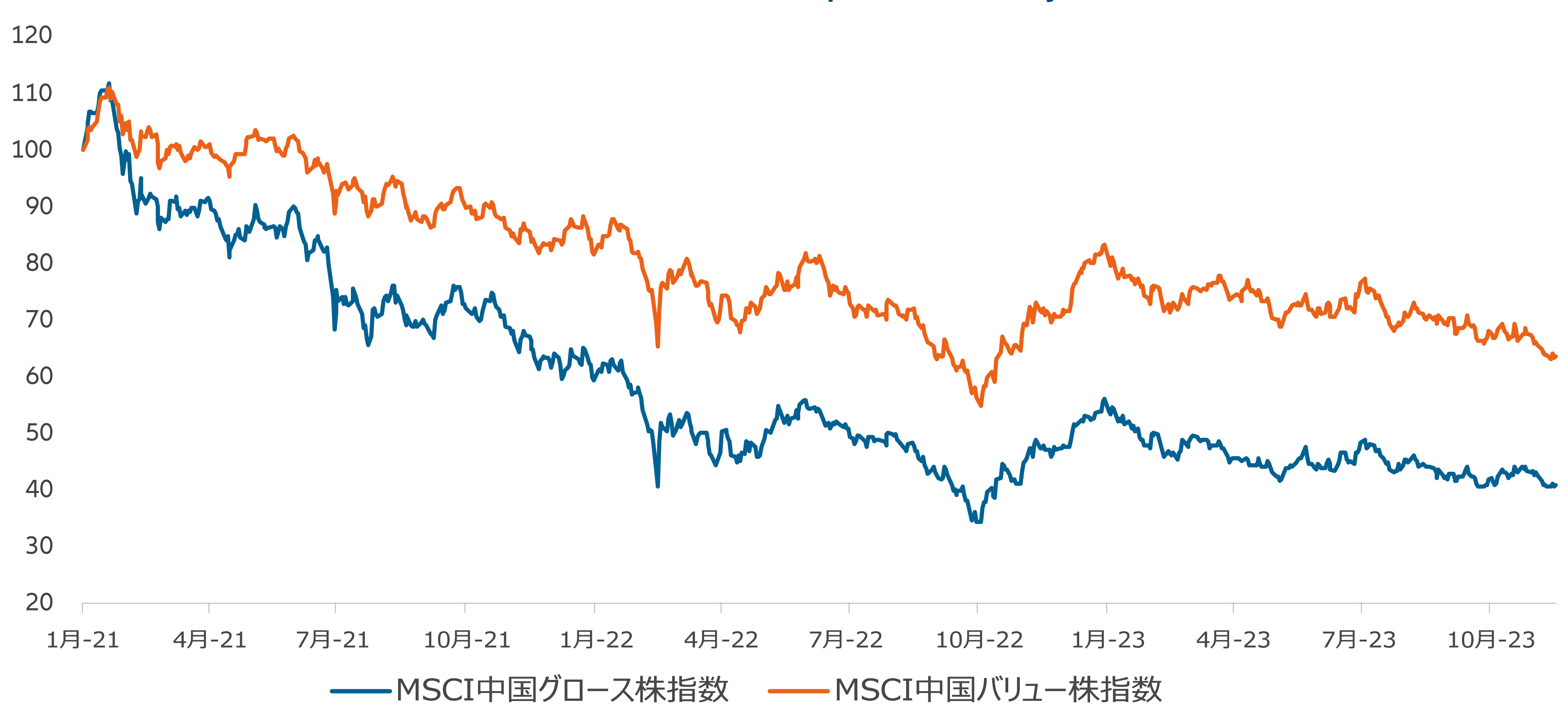

MSCI中国グロース株指数は、2021年の市場ピーク以降、ほぼ60%下落しています。対照的にバリュー株はこの期間中、20%以上アウトパフォームしました(ブルームバーグ、2023年12月13日)。

中国では、「バリュー」株には、金融やエネルギー、公益事業など、国有企業(SOE)が中心を占めるセクターが含まれます。これらのセクターは、地方政府と中央政府の重要な資金源として配当が高めに維持されていることもあって、相対的に安全な避難先とみなされることが少なくありません。したがって、中国の「グロース」と「バリュー」を対比するもう一つの方法は、民間セクター株とSOEのパフォーマンスを比較することです。

図表2:MSCI中国指数―2021年2月の市場ピーク以降のグロース株とバリュー株の比較

出所:Allianz Global Investors, Bloomberg, 2023年12月13日現在。予想は性質上、限定的であり、将来の業績の指標として依拠することはできません。

2024年の展望―移行のための取り組み

中国が成長をめぐる課題を抱えていることは疑いようがありません。新型コロナ時代に所得と雇用が失われ、政府が財政支援を行わなかった結果、個人消費は低迷しています。これは、米国などとは対照的です。政策当局が国の債務負担をさらに増やすことに消極的だったため、2023年の大半にわたり、財政政策は緊縮的でした。何よりも、不動産セクターに対する締め付けが引き続き経済活動に重くのしかかっています。

弱い経済の背後には、いくつかの本質的な構造的問題がある一方、弊社が見るに、景気循環的な要因も働いています。そうした要因はある程度、より支援的な政策によって緩和することが可能です。

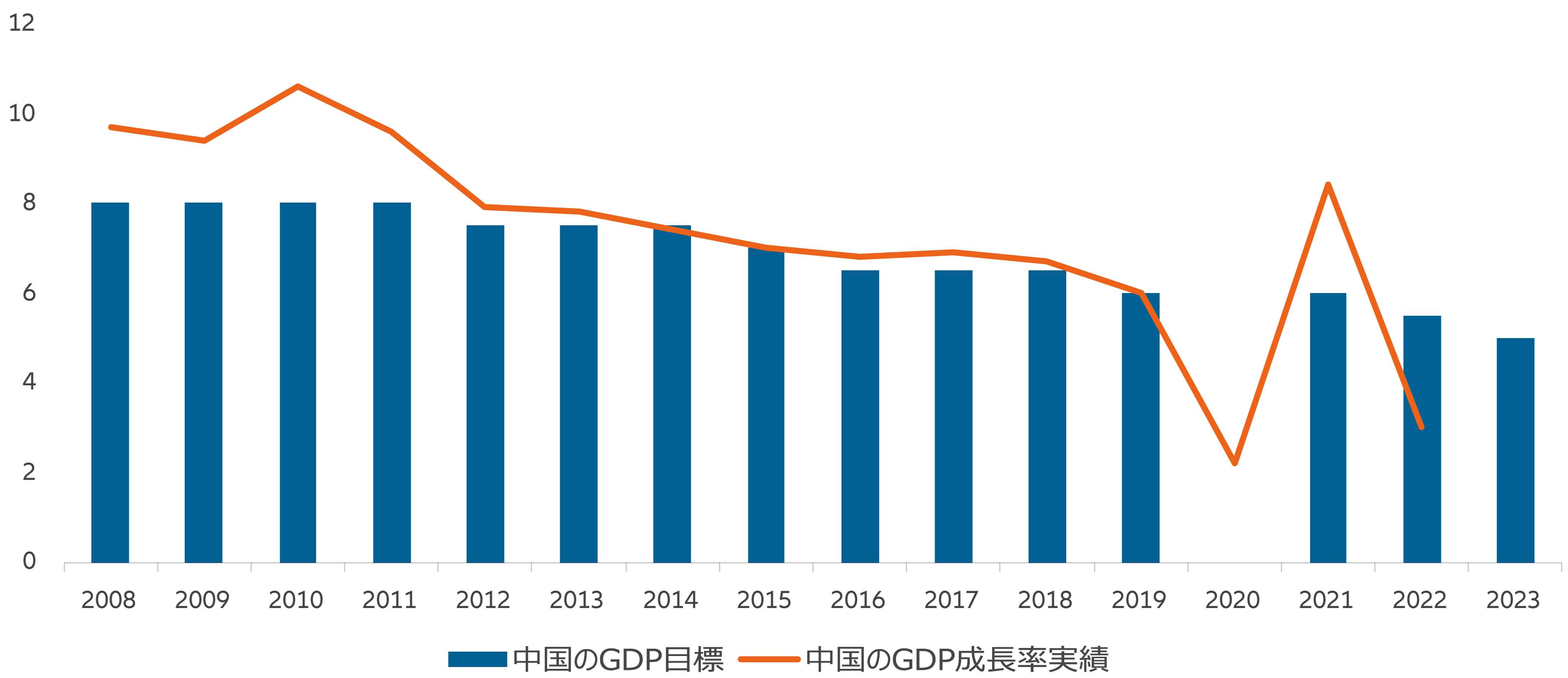

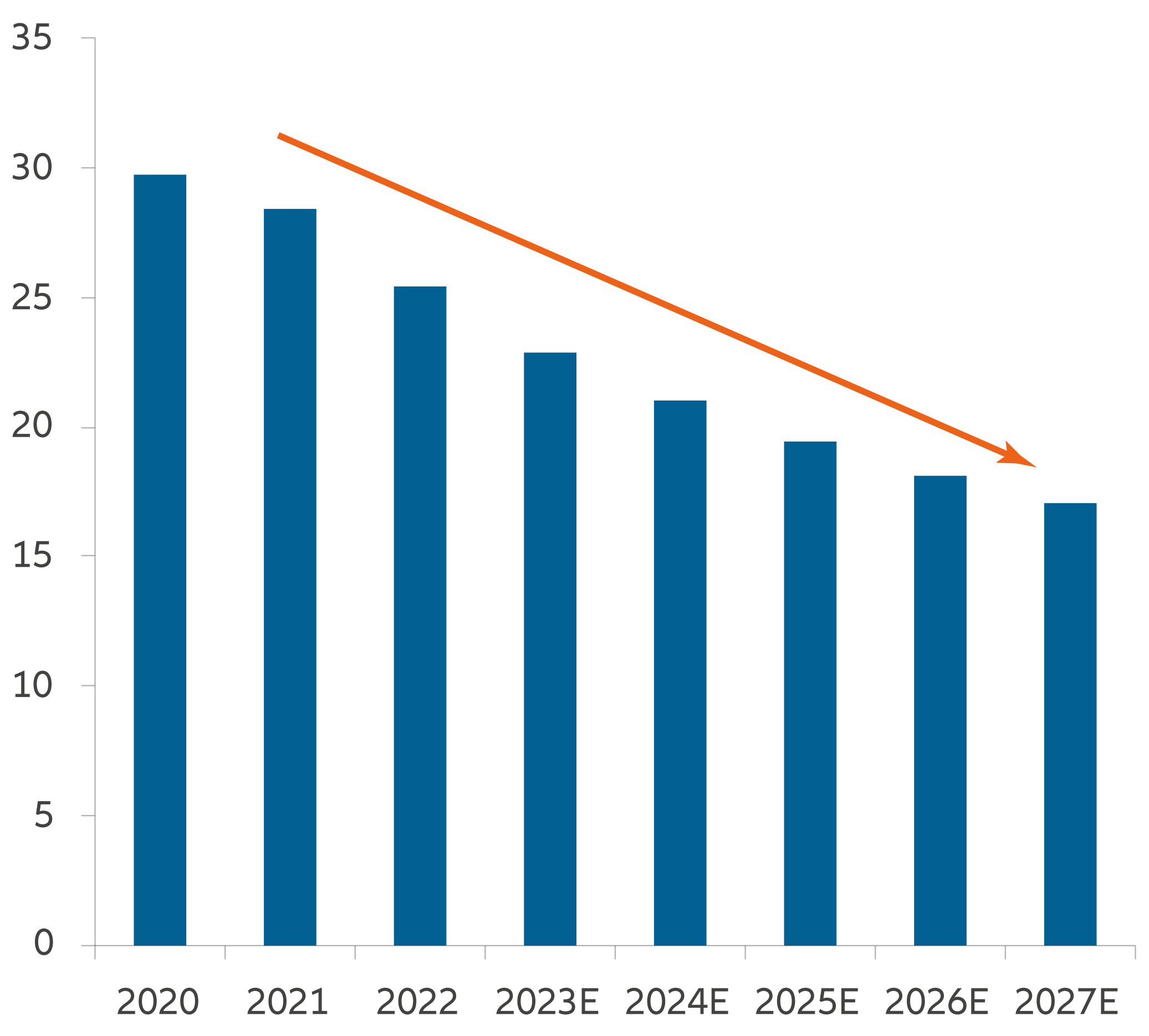

今後数カ月に起こる出来事は、この点に関して次第に明確なシグナルをもたらすでしょう。中国のトップダウン型の計画サイクルに含まれているのが、市場が注目する年間GDP成長率目標の設定です。2023年の目標は、「5%前後」でした(ロイター、2023年3月6日)。歴史的に見て、中国の成長目標は通常、前年から0.5%以上変動することはありません。また、政策当局幹部の発言のトーンを踏まえると、2024年の目標は4.5~5%前後になるように思われます。

成長目標が正式に発表されるのは3月に入ってからですが、実際には各省がそれぞれの成長目標を発表することから、それより前に十分な判断材料が得られるはずです。

これが重要である理由は、中国が成長目標を達成できないことは滅多にないからです。その滅多にないことが2022年に新型コロナの影響で起こり、政策当局は再びそのような事態が起こらないよう、この1年同様、断固とした姿勢で臨むと考えられます。とはいえ、不動産セクターの低迷が長引き、消費者と企業の心理が非常に冷え込む中、今後1年の成長は、政策による埋め合わせがなければ急速に鈍化することはほぼ間違いありません。

実際、2024年はこれまでの1年より大型の政策支援が必要となる可能性が非常に高くなっています。政府は、より多くの支援を行うしかないでしょう。

実のところ、定番の財政出動による政策支援の強化は、すでに始まっています。1兆人民元の国債発行により財政赤字を拡大し、インフラプロジェクトに資金を供給するという非常に異例の決定が10月下旬に下されたことは、2024年の政策がどう展開するかを判断する手がかりとなりそうです。この発表は、中国政府が経済の安定を達成するために自らのバランスシートを使うことをいとわなくなっているという明確なメッセージとなりました。

図表3:中国の年間GDP成長率:目標と実績

出所: Allianz Global Investors, Macrobond, 2023年12月13日現在。

不動産について一言

現在の中国の不動産低迷は、30年ほど前の日本の不動産バブル崩壊と比較されることが少なくありません。しかし弊社は、両者の状況は全く異なると見ています。

まず、不動産「バブル」の原因に大きな違いがあります。日本では、不動産バブルは大都市の商業用不動産に集中していました。商業用不動産に多額の投資をしていた日本企業は、バランスシートに深刻な打撃を受け、存続するために積極的に債務返済を進めざるを得なくなりました。このようにデレバレッジ(債務圧縮)を急がなければならなかったことが、日本の長期にわたる弱気市場につながりました。

対照的に、中国の不動産セクターの問題は、特に小規模な都市の住宅用不動産に集中しています。相対的に見ると、中国における企業のバランスシートへのダメージは、日本よりはるかに限定的です。地方政府と不動産デベロッパーはさておき、中国企業は同じようには不動産に投資していません。したがって、デレバレッジをそれほど強く迫られているわけではありません。

とはいえ、不動産セクターの再編を進めるためのより一貫性のある枠組みの整備が、中国の回復ストーリーの重要な一環となります。これは、数年にわたる複雑なプロセスになるでしょう。

重要な問題は引き続き、民間不動産デベロッパーの経営状態と、販売済みのマンションが予定通りに建設されて引き渡されるかどうかということです。

課題の重大さを物語る例として、最近の試算によれば、2020年より前に販売されたすべての住宅の建設を完了するためだけでもおよそ4~6兆人民元(約5,000~8,000億米ドル)が必要になるとされています(出所:野村、2023年10月25日)。

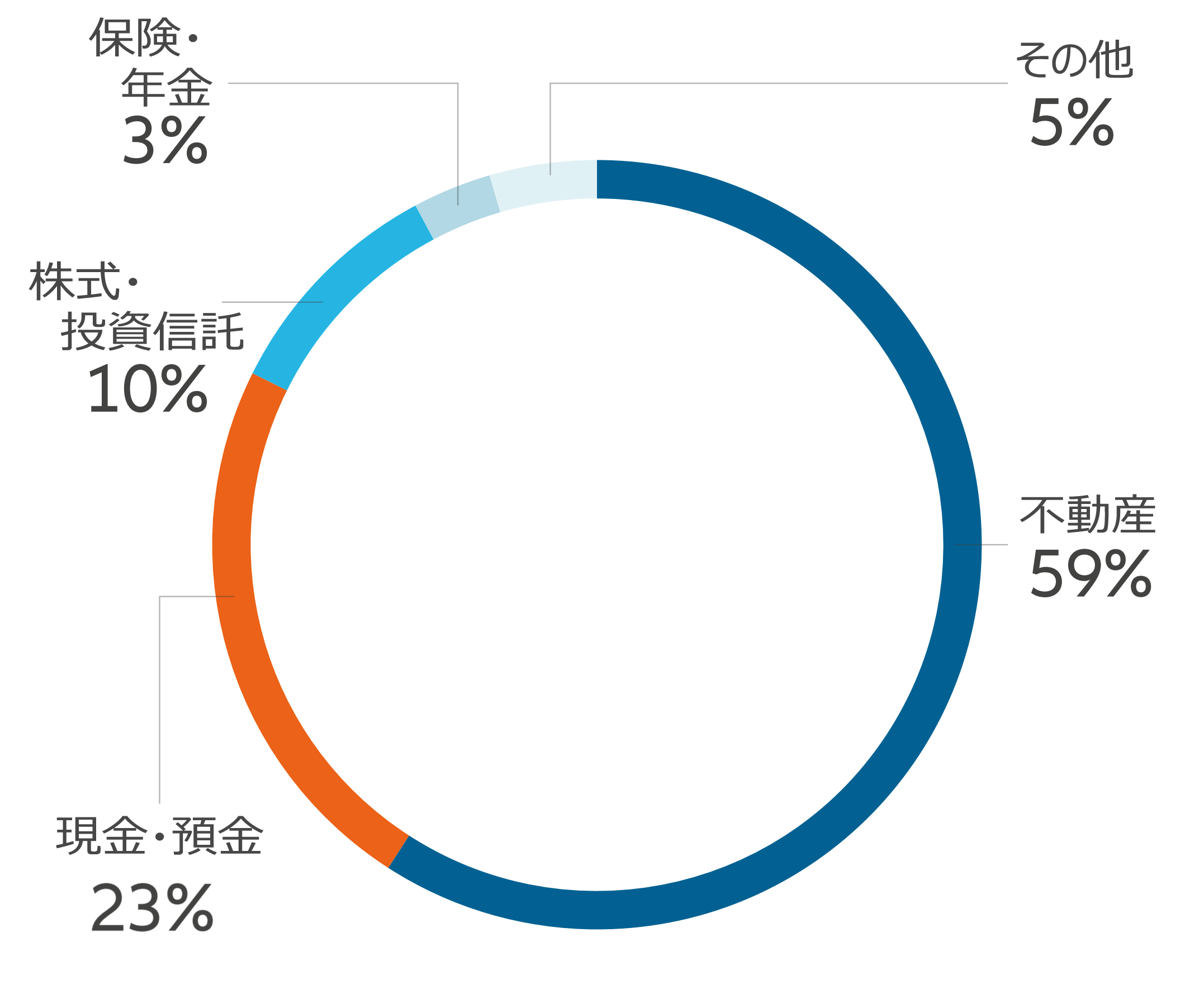

不動産がこれほど重要な要因である理由は、不動産が中国経済において非常に大きな部分を占めていることにあります。建設工事や工事に必要な資材などの分野を含めると、不動産セクターはGDP全体の約25%を占めています。不動産はまた、家計資産全体の約6割近くを占め、多くの人々にとって最大の財産です(出所:ゴールドマン・サックス、2023年10月)。したがって、現在続いている不動産の低迷は、消費水準の低迷と高い貯蓄率の重要な一因となっています。

必然的に、不動産セクターの重要性が次第に低下することは確実であり、この「重力」効果ゆえに、中国の公式発表のGDP成長率は減速し続けることになります。

一方で重要なのが、タイミングです。中国はこれまで自国のハイテク産業に多額の投資を行っており、これからも投資し続けると思われます。しかし、将来の成長セクターと目されるこれらのセクターは現段階では、不動産セクターの落ち込みを補うほど規模が大きくありません。したがって、全体的なマクロ状況に過度の影響を与えないように相対的な落ち込みに対処するには、不動産セクターへの追加の政府支援が不可欠となるでしょう。

図表4:中国の家計資産の内訳

出所: NFID, CEIC, Wind, Goldman Sachs Global Investment Research, Allianz Global Investors, 2022年12月31日現在。

図表5:中国のGDPに占める不動産の割合(%)

出所: Goldman Sachs, 2023年10月

未来のテクノロジー―イノベーション主導の成長を目指す

中国にとって重要な目標は、雇用創出のために、また国家安全保障上の理由から、高水準の経済成長を維持することです。米国が中国の技術発展を抑え込もうとしていることを受け、主要産業における国内能力の開発にいっそう重点が置かれるようになるでしょう。

弊社は、中国が戦略的な経済的岐路に立っていると見ています。一方では、資本集約的な不動産とインフラに基づく従来の成長モデルから徐々に脱却する必要があり、もう一方では、それに代わる成長を他の分野から見出して、特に、より価値の高いイノベーション主導のセクターに軸足を移す必要があります。

それがひいては、高い若年層失業率などの現在の数多くのマクロ的な課題に対処すると同時に、生産性を高め、韓国や台湾が取っているのと同様の持続可能な成長の道を進むカギとなります。

この経済の方向転換を実現するには、重要技術への継続的かつ高水準の資本投資が不可欠です。いくつかの点で、中国はすでにかなり進んでいます。一例として、他のどの国よりも多くのエンジニアと科学者を輩出していることが挙げられます(ゲイブカル、2023年11月30日)。産業オートメーション、ロボット、グリーンテクノロジー、電気自動車、自動運転、再生可能エネルギー、ソフトウェアなどの分野では、すでに大きな進歩を遂げています。

しかし全体的には、イノベーションと新しいテクノロジーの開発を中心とする新たなモデルへの移行において、中国は比較的初期の段階にあるように見受けられます。そして、こうした分野にこそ、最も興味深い投資機会が見出せることが少なくありません。多くの銘柄のバリュエーションが低下し、より魅力的な水準になっている現在は特にそう言えます。

図表6:構造的な成長ポテンシャルが見られる主要分野

写真出所:CarbonBrief, The Economist, Cadiz Asset Management, Allianz Global Investors, 2023年現在。上記の情報は、あくまでも参考のために提供しており、予想される結果を示すものではありません。特定の証券や戦略の売買の推奨あるいは投資助言とみなされないものとします。市場や経済状況は急速に変化する可能性があるため、表明している意見や見解はすべて執筆時点の判断であり、予告なく変化する可能性があります。弊社は、情報を更新する義務を負いません。過去のパフォーマンス、または予想や予測は、将来のパフォーマンスを示すものではありません。

結論―バリュエーション低迷の中の機会

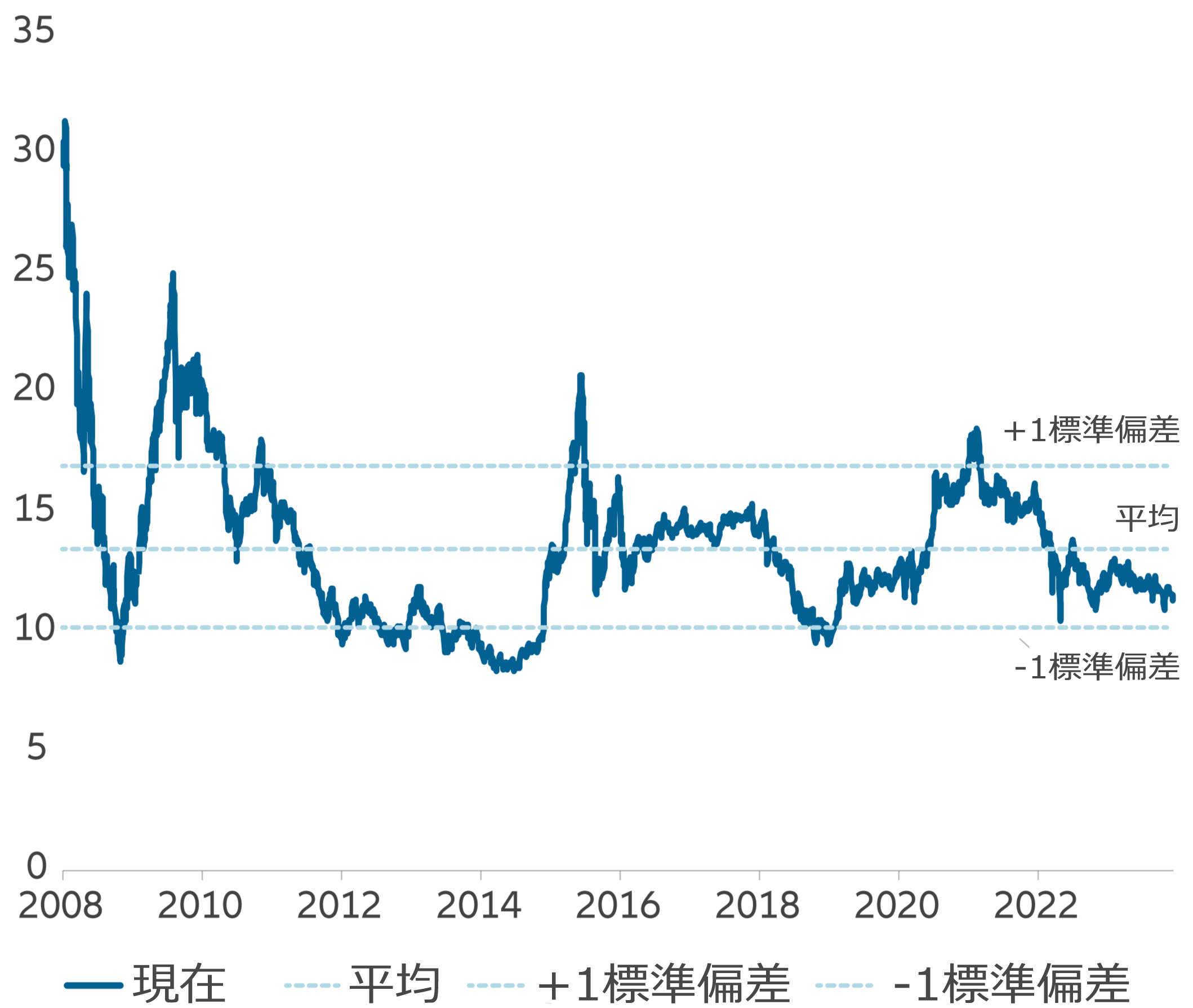

市場のバリュエーションは、低く抑えられた水準にあります。MSCI中国A株オンショア指数は、長期の平均水準をはるかに下回る予想PER 11倍近辺で取引されています(ブルームバーグ、2023年12月13日)。最悪のシナリオになった場合、これはある程度、下落を和らげるクッションになるはずです。そして、より楽観的なシナリオ、すなわち中国が予想以上に経済的に強靭であることが判明した場合、これは本格的なバリュエーションの見直しのきっかけになる可能性があります。中国の軌道に関する期待は、かつて一転失望に変わったのと同様、再び変わるかもしれません。

図表7:MSCI中国A株オンショア―12カ月先PER

出所: Bloomberg, Allianz Global Investors, 2023年12月11日*平均バリュエーションは、過去15年にわたり、あるいはデータが入手可能になった時点から算出。

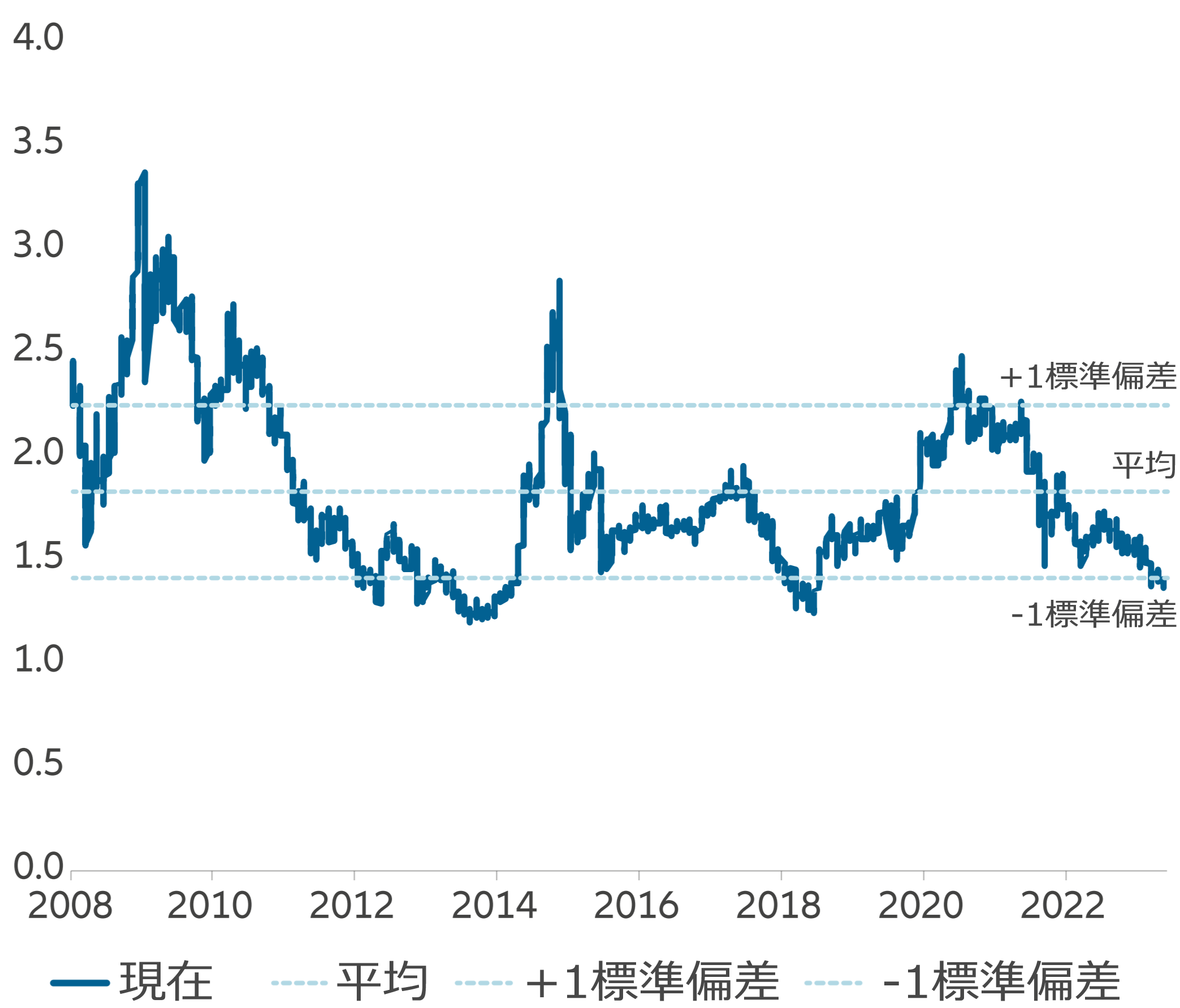

図表8:MSCI中国A株オンショア―PBR

出所: Bloomberg, Allianz Global Investors, 2023年12月11日*平均バリュエーションは、過去15年にわたり、あるいはデータが入手可能になった時点から算出。

中国に関する非常にネガティブな論調は、一部の長期的な成長ドライバーを考慮に入れていないように思われます。そうした成長ドライバーは、現在の景気低迷局面によって覆い隠されています。たとえば、中国の一人当たり所得は米国の20%未満であることを考えると、これから追い上げる余地は非常に大きいと言えます(ゲイブカル、2023年11月30日)。

中国の構造的問題は紛れもない事実であるものの、現在の景気低迷局面をもとに新たな現状を予測することは、3年前の根拠なき楽観論と同様、見当違いとなる可能性が高いでしょう。