「現在のコンセンサス予想を額面通り受け取ることに、弊社は注意を促します。成長の鈍化または軽い景気後退(リセッション)というシナリオは間違いなくあり得ます。一方、異なる展開を予想する理由も複数存在します」

シュテファン・ホーフリヒタ

ヘッド, グローバル・エコノミクス& ストラテジー

成長の鈍化—投資収益は向上する?

世界経済の成長、特に米国の成長に関する大方の見方は、依然としてかなり穏当なものです。専門家の大半は、米国経済は「ソフトランディング」(中央銀行が景気後退を引き起こすことなく経済の減速に成功すること)か、あるいは軽い景気後退にとどまると予想しています。深刻な景気後退の可能性は極めて低いと見られています1。

実際、米国のエコノミストで、今後数四半期以内に景気後退が起きると予想しているのは、5人に2人程度にすぎません2。国際通貨基金(IMF)や経済協力開発機構(OECD)などの国際機関は、世界的に成長が鈍化した後、2024年には回復に転じると見ています。各国中央銀行の成長予測も同様です。米国を中心にここまで比較的底堅く推移してきた経済活動は、この穏当な見通しを裏付けるものです。

しかし、現在のコンセンサス予想を額面通り受け取ることに、弊社は注意を促します。緩やかな成長または軽い景気後退というシナリオは間違いなくあり得ます。一方、異なる展開を予想する理由も複数存在します。

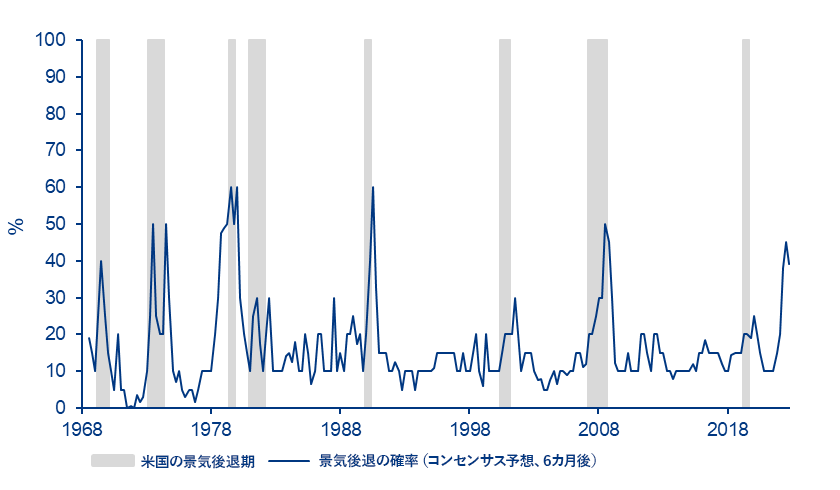

第1に、エコノミストは景気後退の予測が苦手なことで知られます(図表1を参照)。過去数十年で最も深刻な景気後退となった世界金融危機の直前でさえ、大方はソフトランディングを予想していました。

第2に、さまざまな先行指標は、2023年末から2024年前半にかけて米国が景気後退入りすることを依然として示しています。これは、逆イールドカーブ、(金融引き締めに起因する)マネーサプライの縮小、そして政策金利が中立水準を超えて「制限的」領域にあるという事実からわかります。

インフレ:頑強に高止まり

同時に、インフレ率は2022年のピークから大幅に低下しているにもかかわらず、依然として非常に根強く、主要中央銀行の目標値2%を大幅に上回っています。

インフレの底堅さは意外ではないと弊社は考えます。2021年から2022年の急激なインフレ上昇は、新型コロナウイルスやエネルギー価格ショックのみならず、大規模な金融緩和を受けて金融システムの流動性が過剰なほど高まったことも要因でした。

供給サイドに加わった3つの長期的なショックも、構造的なインフレ上昇の要因となっています。1つ目は脱グローバル化です。より正確には、とりわけサプライチェーンの地域化の進展により、世界の国内総生産(GDP)に占める貿易の割合が減少傾向にあるという事実です。他の2つの要因は、脱炭素化と、人口動態の変化による構造的な労働市場のタイト化です。

過去の経験から、高インフレが続いた後は、インフレが低水準に戻るまで数年かかる場合があることが知られています。これは、賃金・物価スパイラル(賃金上昇が物価上昇などにつながること)や、企業による値上げなどのセカンド・ラウンド・エフェクト(2次的効果)によるものです。

このような背景から、主要中央銀行のさらなる利上げはなく、2024年半ばには大幅な利下げが始まることを市場が織り込むことに、弊社は疑問を感じています。要するに、コンセンサス予想が織り込むシナリオよりも、金利が「より高くより長く」推移すると弊社は予想します。

おそらく、このコンセンサスには、生産性の伸びの上昇がインフレ低下を促すことへの期待が込められているのでしょうか。生成AI(人工知能)はその最新の一例にすぎませんが、私たちが大きな技術的変化を目の当たりにしているのは事実です。これらの進歩は、世界経済の総供給を増加させ、それにより(潜在的に)インフレの抑制に寄与する可能性があります。しかし、結論はまだ出ていません。今のところ、生産性の伸びの数値には構造的な上昇の兆しは見られません。生産性の伸びは技術革新によって支えられる一方で、歴史が示すように、「誤投資(malinvestment)」や、信用バブル崩壊や戦争後の長引く後遺症といった要因により抑制される可能性があることも忘れてはなりません。

債券利回りはピーク?

経済が悪化しようとする中、利回りは過去15年以上で最も高い水準にあり、通常は高信用力のソブリン債が客観的に見て投資妙味があるでしょう。しかし、債券利回りがピークに達するタイミングを計るのは依然として困難であると弊社は考えます。仮に、市場価格が中央銀行の将来の金利パスをより保守的に織り込み、金利が「より高くより長く」推移する可能性を反映していれば、弊社の懸念はもっと軽いことでしょう。

投資家は、長期金利に上限を設ける日本銀行(日銀)の長期にわたる政策が終了する可能性に対応する必要があります。日銀の動向は、世界の債券市場に影響を及ぼすおそれがあります。また、特に2023年10月上旬のイスラエルに対する恐るべき攻撃を受けて、エネルギー価格の動向も鍵を握ってきます。

弊社は、成長予想の下方修正が必要となり、そのためリスク資産はさらなる課題やボラティリティの高まりに直面する可能性が高いと考えます。通常、景気後退の(前ではなく)最中に株式やスプレッド商品を積み増す戦略が最も成果を上げてきました。また、債券利回り水準の見直しが株価に影響を与える可能性は少なからず見込まれます。

過去2年間は、金融システムにおける「アクシデント」も特徴的でした。2022年には英国の年金制度がストレスにさらされ、2023年前半には米国を中心にいくつかの銀行が破綻しました。最悪の事態は過ぎ去ったかもしれませんが、金融安定理事会(FSB)、国際通貨基金(IMF)、各国中央銀行などの機関が警鐘を鳴らし続けているように、さらなる出来事が起こる可能性は否定できません。世界経済における高レバレッジ、そして高金利の継続は、金融不安の元凶です。今回は、銀行よりもノンバンク金融機関のリスクが上回っているかもしれません。テールリスクをヘッジするのも良い考えでしょう。

図表1:景気後退の予測に一貫して失敗してきたエコノミストだが、今回はどうか?

注: 景気後退の確率は、フィラデルフィア連邦準備銀行のSPF(エコノミストの経済予測を集計)によります。グラフは、米国の景気拡大期および景気後退期を、2四半期前の調査における景気後退確率の中央値と一致させています。出所: Allianz GI Global Economics & Strategy, Bloomberg, 2023年9月30日現在のデータ。過去のパフォーマンスは、将来の結果を示すものではありません。

1 出所: Bank of America’s global fund manager survey, October 2023.

2 出所: Consensus Economics, October 2023.