Navigating Rates

債券見通し:2023年12月

直近の債券価格上昇によって何かが変わったとすれば、満期までの期間の短いソブリン債と社債に投資すべき根拠が強まったことでしょう。これらの債券は、プル・トゥ・パー効果 によってボラティリティが低下するとともに、満期までの期間が短くなるほど信用の質が明確になるという利点があります。

年末の債券価格上昇には別の一面がある

11月の債券価格上昇は、主要中央銀行による再度の金利据え置きを受け、12月に入っても続いています。重要なのは、米連邦準備制度理事会(FRB)は2024年の利下げ予想に信ぴょう性を与えたのに対し、欧州中央銀行とイングランド銀行はそこまで踏み込まなかったことです。しかしこれは、利下げがいつから、何回行われるかを予想して終わりという単純な話ではありません。年末の債券価格上昇を受け、国債に対するクレジット投資 のアウトパフォーマンスがさらに続いており、現在の金融情勢に対する見方がそれぞれ異なることを示唆しています。

企業クレジットと新興市場債の市場では、複数回の利下げによって、大きな痛みを伴うリセッションは回避できるという見方が強いようです。その根拠となる議論は、米国とユーロ圏の前年比コアインフレ率の低下ペース(米国では3.5%、ユーロ圏で3.6%にまで低下)を考えると、中央銀行が意図せずして金融を引き締めすぎた可能性があるというものです1。コアインフレの3カ月前比年率はすでに、米国でもユーロ圏でも2.5%を下回っています。価格が上昇しているのは現在、ほぼサービスだけです1。サービスの価格も、消費消費支出の減少1や企業利益の落ち込みと並行してまもなく低下に転じるはずであり、中央銀行は、借入コストの上昇が発行体の債務返済や借り換えの能力に本格的に打撃を与え始める前に利下げに踏み切ろうとするでしょう。

主要国債 は、より敏感に反応しています。ドイツと米国債の10年物国債の利回りは、10月末にそれぞれ3%と5%を付けた後、およそ100bp下落しています2。ある指標によれば、米国の金融情勢は2022年3月に始まった利上げ前の水準に戻っています3。しかし、金利政策により敏感に反応する2年物の利回りの下げ幅はそれほど大きくないため、イールドカーブは逆イールドが続いています。このことは、債券投資家がまだ、金融情勢が十分に抑制的でコアインフレがさらに低い水準で落ち着くと完全に確信するに至っていないことを示唆しています。予想外に強い景気により、最後の下降局面がより長く、より不安定なものになった場合は、特にそうなる可能性があります。

どの景気シナリオでも、エントリーポイント

弊社では、国債 とクレジットからのこうした強弱まちまちのシグナルによって、債券の価値提案が根本的に変化したとは見ていません。現在の開始時利回りは、ゆるやかなリセッションであれ、よりハードなランディングであれ幅広い景気シナリオにおいて、質の高い債券への投資の魅力的なエントリーポイントを提供しています。当面の間、市場の注目は成長よりもインフレに集中することは確実と思われます。その一方で、主要国債 とスプレッド資産との間に明確な二者択一の選択は見られません。直近の債券価格上昇によって何かが変わったとすれば、満期までの期間の短いソブリン債と社債に投資すべき根拠が強まったことでしょう。これらの債券は、プル・トゥ・パー効果(満期に近づくにつれ債券価格がその額面価格に収れんしていく現象 )によってボラティリティが低下するとともに、満期までの期間が短くなるほど信用の質が明確になるという利点があります。

債券市場のパフォーマンス

|

参考市場指数 |

23年初来 トータルリターン(%) |

23年11月 トータルリターン(%) |

最低利回り(%) | 実効 デュレーション(年) |

| 米国ハイイールド債 | 9.43 | 4.55 | 8.5 | 3.5 |

| ユーロハイイールド債 | 8.86 | 2.86 | 7.1 | 2.9 |

| グローバル転換社債 | 7.59 | 4.54 | 2.0 | 2.0 |

| 米国変動利付債 | 6.12 | 0.54 | 6.1 | 0.0 |

| グローバル新興市場ソブリン債 | 6.07 | 5.66 | 8.5 | 6.6 |

| ユーロ建て投資適格債 | 5.12 | 2.30 | 4.1 | 4.5 |

| アジア投資適格債 | 4.60 | 3.53 | 5.6 | 4.6 |

| 米国投資適格債 | 4.01 | 5.98 | 5.6 | 7.1 |

| グローバル総合指数 | 3.83 | 3.44 | 3.9 | 6.6 |

| ユーロ総合指数 | 3.74 | 2.72 | 3.4 | 6.5 |

| グローバル国債AAA-AA | 3.11 | 3.34 | 3.4 | 7.6 |

| 米国債(1~3年物) | 3.00 | 1.04 | 4.7 | 1.7 |

| アジアハイイールド債 | 2.69 | 4.71 | 14.9 | 2.5 |

| ユーロ建て国債(1~3年物) | 2.37 | 0.73 | 3.1 | 2.0 |

| 米国総合指数 | 1.64 | 4.53 | 5.1 | 6.2 |

出所:ブルームバーグ、ICE BofAおよびJPモルガン各種指数。アリアンツ・グローバル・インベスターズ。2023年11月30日現在のデータ。指数のリターンは、ユーロ 指数(ユーロ建て)を除き、米ドルヘッジ換算したもの。アジアと新興市場の指数は、米ドル建て債を表します。最低利回りは、「コール償還」(満期より前に予め決められた時点で任意に償還される)が可能な社債の最終利回りを下方調整して算出。実効デュレーションは、これらの「コールオプション」の影響も考慮しています。上記の情報は、あくまでも参考用であり、特定の証券や戦略の売買の推奨あるいは投資助言とみなされないものとします。過去のパフォーマンス、または予想や予測は、将来のパフォーマンスを示すものではありません。

弊社では、今はインフレ調整後の実質利回りの世界的な乖離(「今月のチャート」参照)から利益を得られるように、債券ポートフォリオのポジションを取るべきという見解を堅持しています。新型コロナ後に主にサプライチェーンの混乱とそれに続く強い需要回復によって押し上げられたコアインフレは、かなり急速に低下しています。とはいえ今後は、インフレと政策金利が長い間、高めの水準にとどまることで利回りとスプレッドの上昇が再燃するリスクは、どの国・地域に焦点を当てるかによって大きく異なることになります。

そのリスクを評価するには、コアインフレと雇用市場との相互関係を詳しく検討する必要があります。労働コストの伸びは、値上げほど大きな影響をコアインフレに与えていません4。また、個人消費支出を押し上げているのは、実質賃金の伸びよりも過剰貯蓄です1。この観点から見ると、労働市場は見かけほど「タイト」ではないと言えます。米国の失業率は、21カ月連続で4%を下回っており、ユーロ圏(6.5%)より低い水準にあります5。一方、欧州では団体賃金交渉によって賃金の伸びがさらに大きくなる可能性があることから、インフレ再燃のリスクがより大きくなっています。賃金上昇は、同時に生産性が上昇すれば、必ずしもインフレを誘発するわけではありません。生産性の上昇は、インフレに最も影響を与える要因、すなわち生産単位当たりの労働コストの安定化に役立ちます。しかし、ユーロ圏の労働生産性はすでに低迷あるいは低下しています6。

新興市場を評価する

プラスの実質利回りが高く、インフレリスクとのバランスがよいように思われることから際立っているのが新興市場債です。11月末時点で、新興市場の現地通貨建てソブリン債は、債券資産クラスの中で米国ハイイールド債に次いで高い年初来パフォーマンスを記録し、米ドルベース(ヘッジなし)で9.2%のリターンを上げました7。米ドル安がこのリターン全体の約4割に寄与しました。全体的に新興市場の中央銀行は、利上げとインフレ抑制に関して先を進んでいます。それに加えて、新興市場では、労働コストが生産コスト全体に占める割合は3分1に満たないため、労働コストによるインフレ再燃の可能性は低いと言えます8。

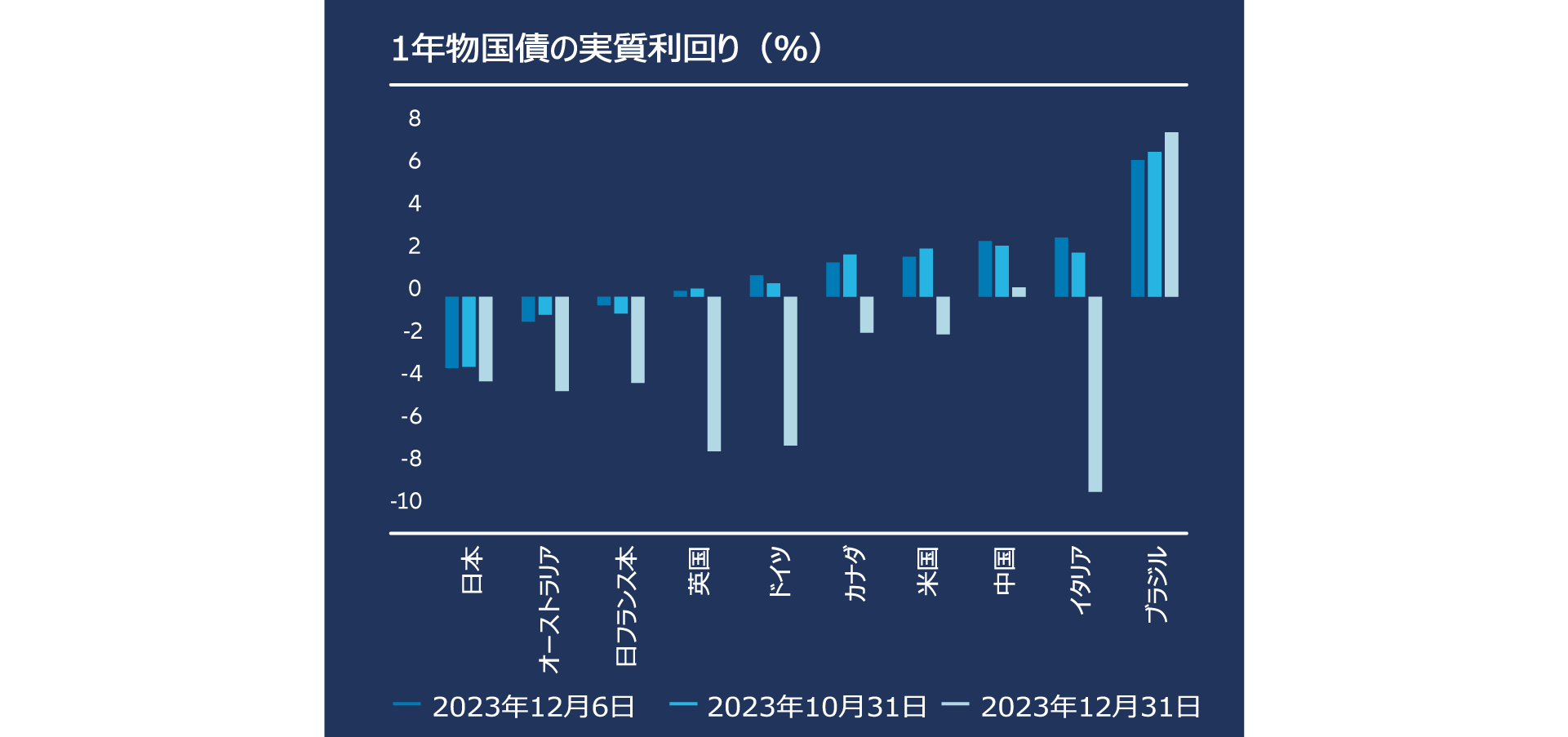

今月のチャート

出所:ブルームバーグ、アリアンツGI、2023年11月30日現在のデータ。実質利回りは、現地通貨建て1年物国債の月末利回りを、入手可能な(公式の)月次ヘッドライン消費者物価上昇率(前年比、季節調整前)で調整して算出。過去のパフォーマンス、または予想や予測は、将来のパフォーマンスを示すものではありません。

注目すべきポイント

- 利益率の圧迫 コアインフレと雇用市場の相互関係は、企業クレジットの選択にとっても極めて重要になります。景気後退局面では通常、個人消費支出と労働生産性が悪化します。労働力と事業活動を機敏に調整できるセクターとセクターと企業は、利益率を最も強固に守ることができると思われます。

- 信用スプレッドの持続可能性 労働コストの伸びという点から見ると、労働市場はそれほどタイトではないかもしれませんが、企業クレジットのスプレッドは、どの地域、セクター、格付け帯でも、いくつかの指標から非常にタイトに見えます。弊社では、特に2024年の利下げ観測が急速に後退した場合に、こうしたタイトなスプレッド水準がファンダメンタルズ的にどの程度持続するかを注視していきます。

- 岐路に立つ中国 ムーディーズが中国の国債格付け見通しを「ネガティブ」に変更したことが市場に与えた影響は、それほど大きくありませんでした。一方、中国の11月の消費者物価指数は、前年同月比0.5%下落しました9。より緩和的な措置が予想されますが、痛みを伴う構造改革(不動産セクターなど)が一巡するのを待つ一方で、成長への下押し圧力に歯止めをかけようとする反応的な(積極的ではない)スタンスに注意が必要です。

現在の金融情勢が過度に抑制的なのか過度に緩和的なのかを検討する場合に役に立つ指標が、短期の国債の実質利回り(インフレ調整後利回り)です。ブラジルと中国を除くと、グラフに示す国々の2023年初頭の実質利回りはマイナスでしたが、10月末にはほとんどがプラスに転じていました。12月初めには、米国や英国など一部の国で、名目利回りがインフレ率以上に下がったため、実質利回りが若干低下しました。一方、ドイツやイタリアなど、実質利回りがさらに上昇した国もありました。両極端では、ブラジルと日本が著しい対照をなしています。

この幅の広さは、世界的な乖離というテーマを裏打ちしているものの、単に実質利回りが最も高い債券を選好すればいいというものではありません。金融情勢が過度に抑制的でも緩和的でもない状況になるためには、より高いプラスの実質利回りが、この先のインフレリスクと財政の持続可能性リスクの両方に照らして、十分にバランスが取れていなければなりません。

1 Bureau of Economic Analysis, Eurostat, 30 November 2023.

2 Bloomberg benchmark government bond indices, data as at 14 December 2023.

3 Chicago Fed’s National Financial Conditions Index, 6 December 2023.

4 San Franscisco Fed Economic Letter, 30 May 2023; ECB Economic Bulletin, Issue April 2023.

5 Bureau of Labor Statistics, Eurostat, 30 November 2023.

6 Reuters interview with Isabel Schnabel, Member of the Executive Board of the ECB, 5 December 2023.

7 JP Morgan benchmark emerging-market bond index, data as at 30 November 2023.

8 Bank for International Settlements, “Inflation and labour markets”, 24 November 2023.

9 China’s National Bureau of Statistics, 9 December 2023.