Navigating Rates

債券見通し:2023年11月

金利に連れて、債券利回りの水準は全般的に大きく修正されました。このため投資家は、より高いインカムを求めてクレジット市場でリスクが高めの商品に手を出す必要がなくなりました。

国や信用力による乖離の拡大

10月から11月にかけての債券市場のセンチメントの変化は急激でした。ドイツ国債と米国債の10年物利回りは、それぞれ3%と5%まで上昇しましたが、その後は30~40bp程度水準を切り下げました。わずか数回の取引セッションでの動きとしては大きなものですが、それには十分な理由があります。まず、欧州中央銀行(ECB)、米連邦準備制度理事会(FRB)、その他の主要中央銀行が利上げの一時停止を選択したことです。さらに、インフレや雇用関連データに落ち着きの兆しも見られます。

そのニュースの多くは、ほぼコンセンサスに沿ったものであり、大したサプライズとはならなかったはずです。どちらかと言えば、足元の金利の変動は、政策の行方に確信が持てないことや市場における緊張によって発生していると思われます。短期の予想インフレ率となるとなおさらです。利下げの話題は時期尚早と見られ、期間が短めの債券の利回り低下幅は11月に入り縮小しました。名目金利のこうした動きの背後には、各国間の実質金利の乖離が見られます。ソブリン債を弊社が選好するのは、利回りがインフレ率を十分に上回っており、市場の圧力はもちろんのこと、財政的な圧迫の影響も受けにくいためです。

弊社は、ECBがまだターミナルレート(利上げの最終到達点)に達していないと考えます。このことは、ユーロ圏の利回りや、中核国・周辺国間スプレッド(イタリア国債のパフォーマンスが年初来でドイツ国債を上回るのに寄与1)に対して慎重な姿勢をとる必要性に目を向けさせます。公式統計によると、10月のコアインフレ率は前年同月比で低下したものの、4.2%と依然として高い水準です2。第2四半期の賃金上昇率も前年同期比4.6%と高い水準となった3一方、9月の失業率は6.5%に上昇しました4。団体賃金交渉と拡大する財政赤字は、インフレ圧力として引き続き無視できません。中東での紛争により原油価格ショックが発生するテールリスクも、同じく無視できません。

今年、英国債は依然として顕著に出遅れています1。パフォーマンスの回復は、スタグフレーションからデフレを伴う景気後退へと先行きの見通しが変化するか否かによると見られます。イングランド銀行は2カ月連続で政策金利を据え置き、物価上昇率は鈍化していますが、賃金上昇率は依然として堅調です。オーストラリア準備銀行が11月の政策会合でそうであったように、弊社はインフレが復活し追加利上げが行われる可能性を排除できません。

米国はインフレがより抑制されているように見え、FRBの利上げは終了したと弊社は考えます。公式統計によると、9月のコアインフレ率の伸びは前年同月比3.7%に低下しました5。第3四半期のGDP成長率は5%弱でしたが6、個人消費がその伸びをけん引しました。なお、個人消費の水準はおそらくピークをつけたと考えられます。アトランタ地区連銀は最近、第4四半期におけるインフレ調整後の個人消費支出の伸び率について、予想値を前年同期比1.5%と半分の水準に引き下げました7。米国の雇用市場は、個人消費の追い風となってきましたが、その役割は縮小する見通しです。10月の非農業部門雇用者数の増加は市場予想をはるかに上回るペースで減速し、平均時給の伸びは前年同月比4.1%へとさらに低下しました8。

債券市場のパフォーマンス

|

参考市場指数 |

23年初来 トータルリターン(%) |

23年10月 トータルリターン(%) |

最低利回り(%) | 実効 デュレーション(年) |

| ユーロ建てハイイールド債 | 5.84 | -0.25 | 7.8 | 2.9 |

| 米国変動利付債 | 5.55 | 0.47 | 6.2 | 0.0 |

| 米国ハイイールド債 | 4.67 | -1.22 | 9.5 | 3.7 |

| グローバル転換社債 | 2.91 | -2.38 | 3.1 | 2.2 |

| ユーロ建て投資適格債 | 2.76 | 0.41 | 4.5 | 4.5 |

| 米国債(1~3年物) | 1.94 | 0.33 | 5.1 | 1.7 |

| ユーロ建て国債(1~3年物) | 1.62 | 0.54 | 3.3 | 2.0 |

| アジア投資適格債 | 1.04 | -0.67 | 6.3 | 4.4 |

| ユーロ総合指数 | 0.99 | 0.40 | 3.7 | 6.3 |

| グローバル新興市場ソブリン債 | 0.39 | -1.35 | 9.4 | 6.3 |

| グローバル総合指数 | 0.38 | -0.71 | 4.3 | 6.5 |

| グローバル国債AAA-AA | -0.22 | -0.06 | 3.7 | 7.4 |

| 米国投資適格債 | -1.86 | -1.87 | 6.4 | 6.8 |

| アジアハイイールド債 | -1.93 | -0.51 | 15.3 | 2.5 |

| 米国総合指数 | -2.77 | -1.58 | 5.6 | 6.1 |

出所:ブルームバーグ、ICE BofAおよびJPモルガン各種指数。アリアンツ・グローバル・インベスターズ。2023年10月31日現在のデータ。指数のリターンは、ユーロ建ての指数(ユーロ換算)を除き、米ドルヘッジ換算したもの。最低利回りは、「コール償還」(満期より前に予め決められた時点で任意に償還される)が可能な社債の最終利回りを下方調整して算出。実効デュレーションは、これらの「コールオプション」の影響も考慮しています。上記の情報は、あくまでも参考用であり、特定の証券や戦略の売買の推奨あるいは投資助言とみなされないものとします。過去のパフォーマンス、または予想や予測は、将来のパフォーマンスを示すものではありません。

日本の場合は、金融政策の正常化に向けて動き始めたばかりであり、話は全く別です。日本銀行は、インフレ圧力の中でイールドカーブ・コントロール政策の見直しを続けており、10年物国債に対する1%の厳格な利回り上限を緩和すると発表しました。しかし、10年債利回りは依然として1%を下回って推移しています1。おそらくこれを支えているのは、弱い日本円へのヘッジコストが非常に高くつくために、米ドルやユーロ建ての債券投資を避けていると思われる日本国内の買い手です。

中国の国債と政策銀行債は、ほぼ3%の現地通貨建てトータルリターンに、対米ドルで約5%の人民元安が重なったものの、金融と財政の緩和継続によって年初来でアウトパフォームしています1。アジアの他の地域や新興国市場において、米国金利のさらなる安定は、高いプラスの実質利回りと弾力性のある政府予算や経常収支に裏打ちされた、優良銘柄の現地通貨建て債券に有利に働くはずです。

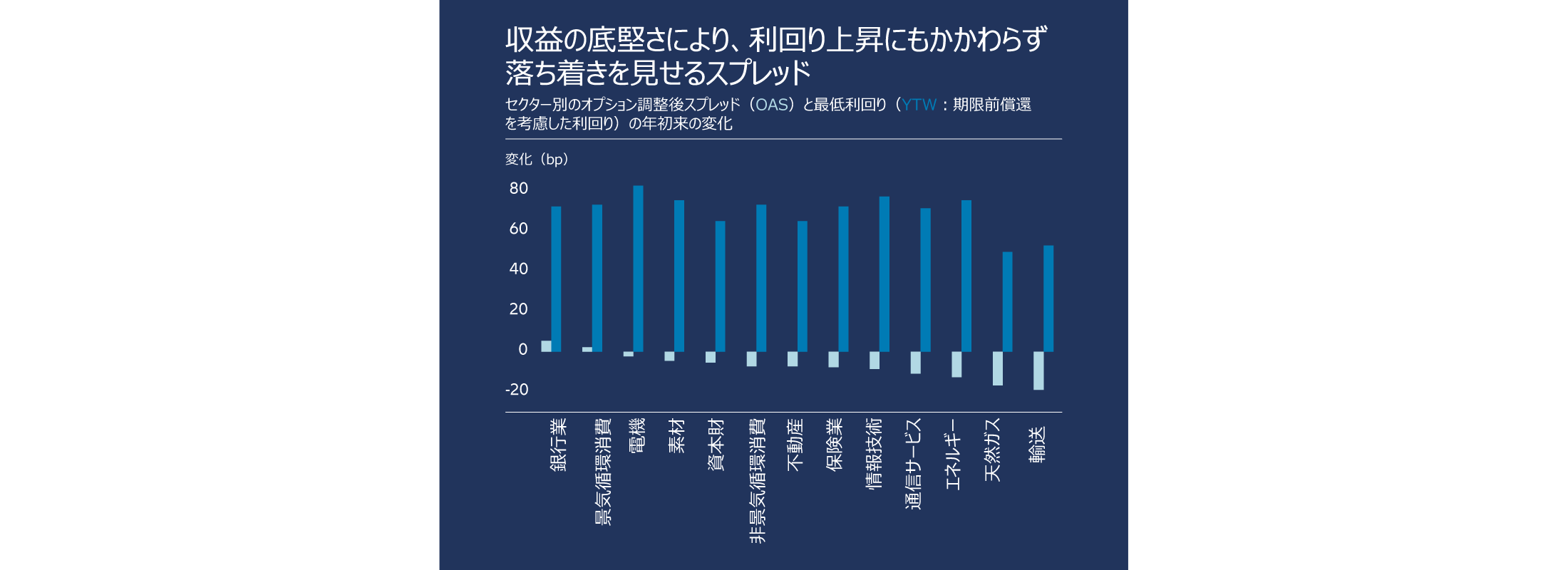

第3四半期の企業収益を振り返ると、企業の信用力は全体的に楽観的な状況に見えます。金利市場と同様に、信用力における差別化は見られつつありますが、メディアで大きく扱われるほどではありません。信用リスクの重要な尺度としてスプレッドの動きを見ると、セクターレベルでは年初から有意な乖離はあまり見られません(下記の「今月のチャート」を参照)。インデックスのレベルでも、明らかなストレスの兆候は見られず、投資適格(IG)社債とハイイールド(HY)社債のスプレッドはいずれも年初から縮小しています9。

弊社は、信用力における差別化が今後さらに重要になることの明らかな兆候を認識しています。たとえば、今回の決算発表シーズンでは、市場予想を下回る決算に対する株価の反応は、平均すると通常よりも厳しいものでした。IG社債企業のうち、上位4分の1と下位4分の1の平均スプレッドは格差が年初から拡大しています2。HY社債では、足元でスプレッドが拡大している銘柄は、最もぜい弱なCCC格付けの発行体に多く見られ2、それより信用力の高い発行体はアウトパフォームし始めています。良いニュースは、金利に連れて債券利回りの水準が全般的に大きく修正されたことで、投資家がより高いインカムを求めてクレジット市場でリスクが高めの商品に手を出す必要がなくなったことです。

今月のチャート

出所:AllianzGI, Bloomberg Global Aggregate Credit Index Statistics (USD unhedged), 2023年10月31日現在

注目すべきポイント

- 金融情勢の引き締め 今後発表される経済活動のデータから、各国中央銀行がインフレと戦うために、実際にここからさらに金融情勢の引き締めができるのかが明らかになります。または、最近の利回り低下は少し早すぎで、インフレの決定的な阻止に必要な金融引き締めの効果を、皮肉にも部分的に打ち消しているのかどうかが明らかになるでしょう。

- 利益主導のインフレの低下 第3四半期の決算発表が終了すると、企業が引き続き過剰需要や人手不足(レジャー業界やホスピタリティ業界などの場合)をうまく利用して、どの程度投入コストの上昇を顧客に転嫁できるかを、弊社は注目していきたいと思います。求人件数と賃金上昇率の高止まりが長引くほど、需要が緩み始めた際の利益率の維持はより困難になるでしょう。

- 分散が効いたアジアハイイールド債 アジアのハイイールド・クレジットは中国だけではありません。現在では、中国の割合は債券発行額全体の半分以下です。中国の不動産セクターを除けば、デフォルト率は非常に低くなります。中国の不動産セクターが再生に向け調整を続ける中、弊社はマカオのゲーミング業界、インドの再生可能エネルギー業界、そして金融業界全般におけるファンダメンタルズの改善に引き続き注目しています。

利回りの上昇と対照的に、今年を振り返るとIG社債のスプレッドは全体的に落ち着きを見せており、信用サイクルの転換期を迎えつつある中で、説明がうまくつきません。しかし、企業収益の底堅さは、その理由を説明するのに役立つかもしれません。S&P 500種構成企業の80%が第3四半期の決算を発表しましたが、一般消費財セクターを筆頭にその80%以上が、1株当たり利益(EPS)のコンセンサス予想を上回りました10。欧州では、ストックス欧州600指数構成企業でこれまでに決算発表を行った企業はまだ少数です。そのうち半数強がEPS予想を上回りましたが、売上高よりも利益率に底堅さが強く見られます11。また、自社株買いの発表が減少したことも、ある程度スプレッドを支えている可能性があります。自社株買いの代わりにバランスシートの強化に企業収益が使われれば、債券保有者には有利に働くはずです。

1 Bloomberg benchmark government bond indices, data as at 31 October 2023.

2 Eurostat, 31 October 2023

3 Eurostat, 15 September

4 Eurostat, 3 November

5 Bureau of Economic Analysis, 27 October 2023

6 Bureau of Economic Analysis, 26 October 2023

7 Federal Reserve Bank of Atlanta, 1 November 2023

8 Bureau of Labor Statistics, 3 November 2023

9 IG = Bloomberg Global Aggregate Credit Index, HY = ICE BofA Global High Yield Index, data as at 31 October 2023.

10 FactSet, data as at 3 November 2023.

11 London Stock Exchange Group, data as at 31 October 2023.