気候変動:銀行業界のクライメート・トランジション戦略を評価する

銀行セクターは、その事業活動以上に金融活動を通じて気候変動のリスクにさらされており、脱炭素経済への移行機会が開けることで多くを得る可能性があります。クライメート・トランジション戦略が精査されるようになる中、この課題に対応するための銀行の備えを評価するにあたり、体系的なエンゲージメントが極めて重要な役割を果たします。

要点

- 経済の脱炭素化は、銀行がサービスを提供するいくつかのセクターが不利な影響を受けたり破壊されたりする一方で、新興の持続可能な業界は事業を支えるための融資を必要とすることから、銀行に影響を与えます。

- このような複数のセクターへのエクスポージャーは、銀行の気候行動への備えの評価をより複雑なものにします。しかし、ポートフォリオの潜在的なリスクとアップサイドの機会を管理するためには、この評価が必要です。

- 弊社は今年、銀行の気候変動戦略の分析と弊社の議決権行使の指針となる独自のリサーチフレームワークを更新し、気候関連のパフォーマンスについてより広範な評価を実施できるようにしました。

- 独自のサステナビリティ関連のリサーチとエンゲージメントの組み合わせにより、弊社では、銀行の気候変動関連のパフォーマンスをより確信をもって評価することが可能になっています。

「気候関連リスクは、金融機関がさらされている長期リスクの一つであることは明らかである。したがって、これらのリスクのモニタリングは、『nice to have(あったらいいもの)』ではなく(中略)、『must have(なくてはならないもの)』である」。フランス中央銀行のフランソワ・ビルロワドガロー総裁1による2023年4月24日のこの発言は、私たちの時代の最大の課題と言える地球温暖化に対処するよう、金融機関に真っ向から挑戦を突き付けたも同然でした。

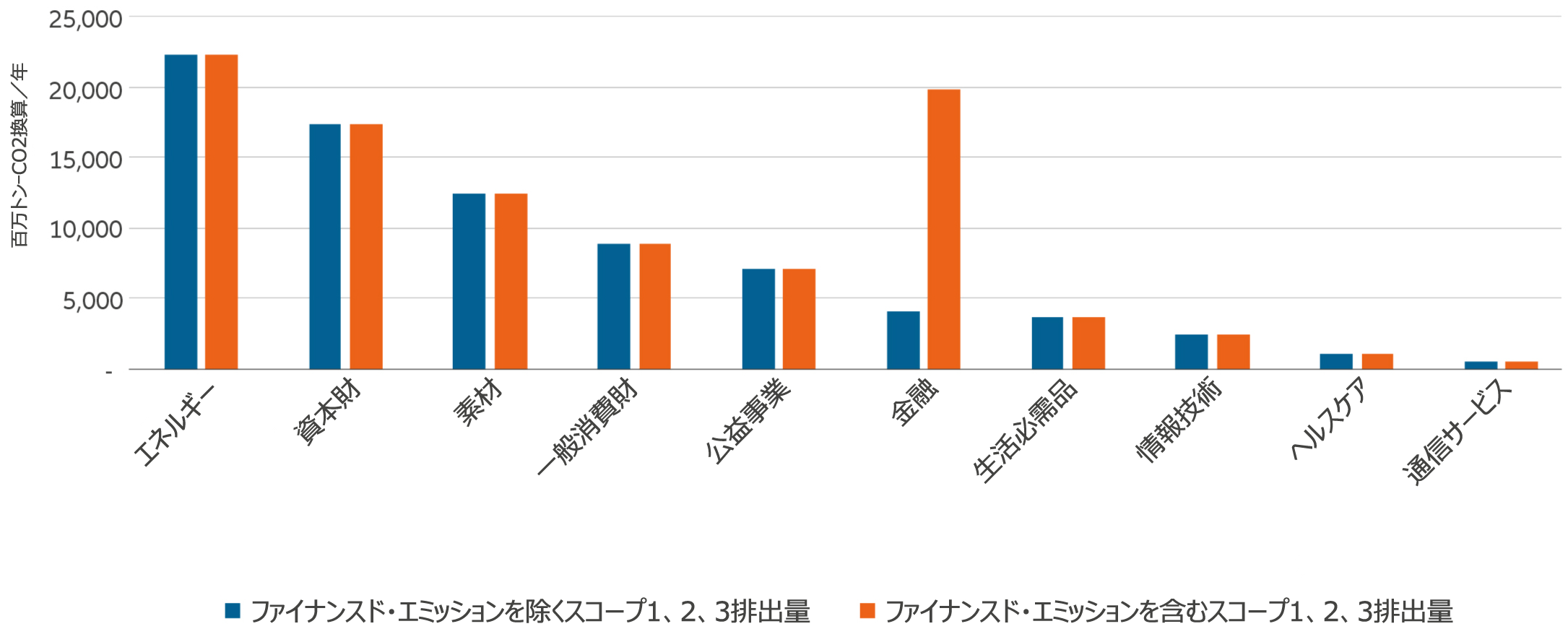

温室効果ガス(GHG)排出量をめぐる議論では、エネルギーや公益事業、資本財といった、排出量の多いセクターに焦点が当てられることが少なくありません。これらのセクターに分類される企業の事業活動は、図表1から分かるように、世界のGHG排出量の大半を占めています。したがって、弊社のペーパー「石油・ガスメジャー:ダイベストメントではなく、アクティブスチュワードシップ」 で明らかにしているように、これらのセクターは資産運用会社によるエンゲージメントの主なターゲットになっています。

銀行の事業活動による排出量は、これに比べはるかに少ない量です。広く使われているエンゲージメントや分析のフレームワークの策定において、銀行の優先順位がこれまで低かったのは、おそらくそれが理由であり、それももっともと言えます2。

図表1:ファイナンスド・エミッションは、銀行にとって気候変動が重要であることを示す

出所:MSCI, 2023年10月12日現在。MSCI ACWIインデックス構成銘柄のセクター別温室効果ガス(GHG)排出量。数値は、企業の温室効果ガス(GHG)排出量の直近の公表値または推定値に基づき、データの入手可能性と質に応じてMSCIがモデリングしたもの。

気候変動に関して銀行に対するエンゲージメントを実施する理由

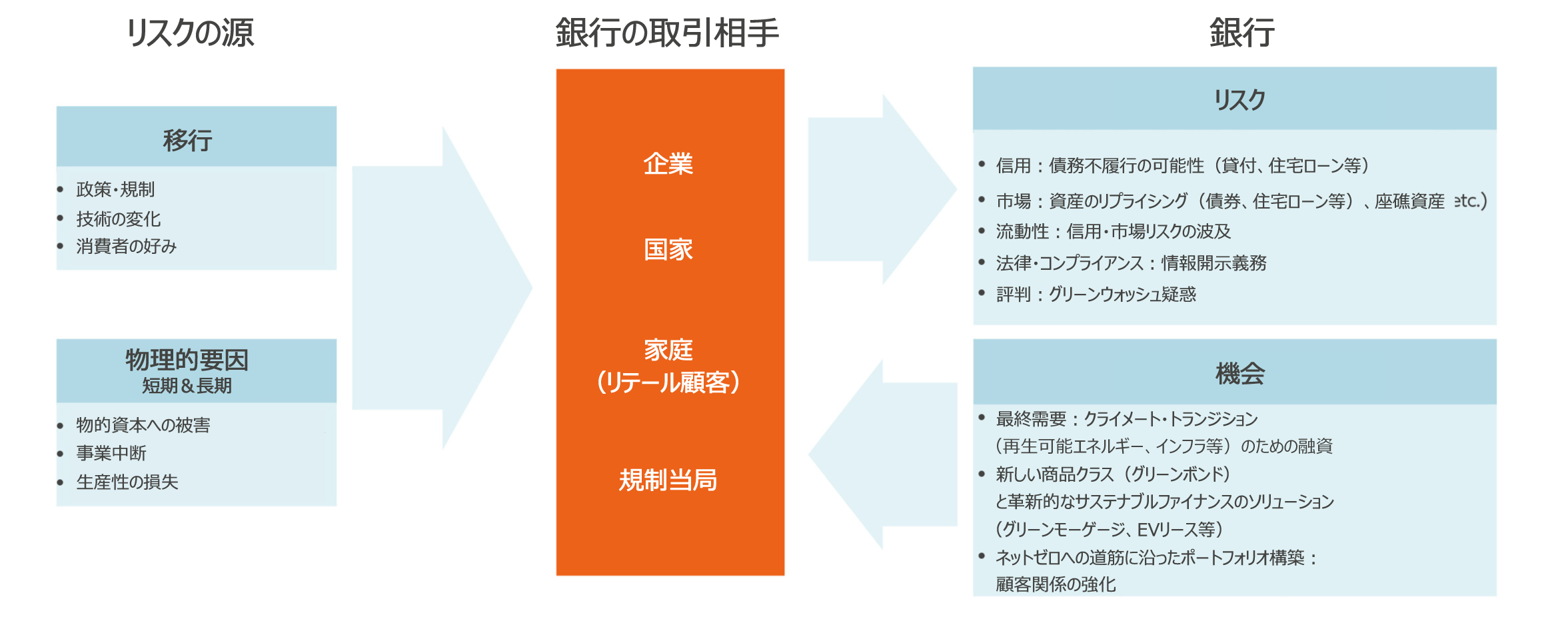

銀行は、幅広い経済活動に資金を供給する重要な役割を果たしています。こうした活動を支えることにより、銀行は、投資先企業、債務者、抵当権者などの顧客のほか、二酸化炭素を排出する事業活動のために銀行サービスを利用するあらゆる顧客の排出量に関わることになります。銀行は、気候変動ソリューションを提供するセクターをはじめ、特定のセクターの成長の恩恵を受ける一方で、特定のセクターの収益性が低下した場合などのビジネスリスクにもさらされています。

カーボン・ディスクロージャー・プロジェクトの2020年の推定によると、銀行のファイナンスド・エミッション3は直接排出量の700倍以上に上ります4。多くの銀行は、自行の金融活動と顧客の二酸化炭素排出量との関わりを認識しており、より全体的な気候変動リスクを考慮している銀行も少なくありません。そうした銀行は、国連が招集したネット・ゼロ・バンキング・アライアンス5の署名機関になるといった行動により、関連リスクの確実な管理について強いコミットメントを示しています。

気候リスクは、どのように事業上のリスクにつながるのでしょうか。

- 持続可能な成長に注力する新興セクターを顧客層に取り込めなかった場合、銀行の法人向け貸出残高は縮小する可能性があります。

- 住宅ローンを提供する金融機関の場合、一部の地域で、住宅の評価額にとって重要な物理的な気候リスクの影響を受ける住宅の割合が増大するかもしれません。

- 健全性監督当局による気候ストレステストが成熟し、気候関連の訴訟が勢いを増す中、対応に後れを取っている銀行は、法規制リスクに直面するおそれがあります。

こうした問題を認識した弊社は、銀行がこれらのリスクをどう緩和しているかについて理解を深めるため、銀行に対するエンゲージメント活動を実施しました。その結果、銀行が気候変動による事業活動への影響にどう取り組んでいるかを評価するための体系的な方法が必要であることが明らかになりました。というのも、銀行は、日常的なバンキングサービスから貸付、住宅ローン、信用供与、取引支援、投資まで、非常に幅広い金融サービスをリテール顧客と法人顧客に提供しており、これらの顧客は経済活動のあらゆる領域で活動しているからです。さらに、大規模なグローバル銀行の場合、地理的な広がりという複雑な側面も加わります。画一的な既存のフレームワークやエンゲージメントの取り組みは、このセクターの奥行きの深さや幅広さを十分にカバーしているとは言えませんでした。

図表2:銀行にとっての気候関連のリスクと機会

出所:The Network of Central Banks and Supervisors for Greening the Financial System (NGFS), June 2021 and Allianz Global Investors

アリアンツGIによる銀行の気候戦略の評価

弊社は2022年に、サステナビリティ関連のリサーチとスチュワードシップ・エンゲージメントの経験を組み合わせて、英国では経営陣による「セイ・オン・クライメート」決議、米国では株主決議において、どのように議決権を行使すべきかについての指針となるフレームワークを策定しました。2023年には、このフレームワークをさらに進化させ、いくつかの新たな基準を追加し、特定の閾値を広げたほか、よりターゲットを絞ったエンゲージメントを可能にするために適用範囲を拡大しました。

一例として、今年は米国のある大手上場銀行に対しエンゲージメントを実施し、炭素強度目標 に対する進捗を含め、同銀のクライメート・トランジションの取り組みについて肯定的な評価を下しました。その結果、弊社は絶対的なGHG削減目標を求める株主提案を支持しませんでした。

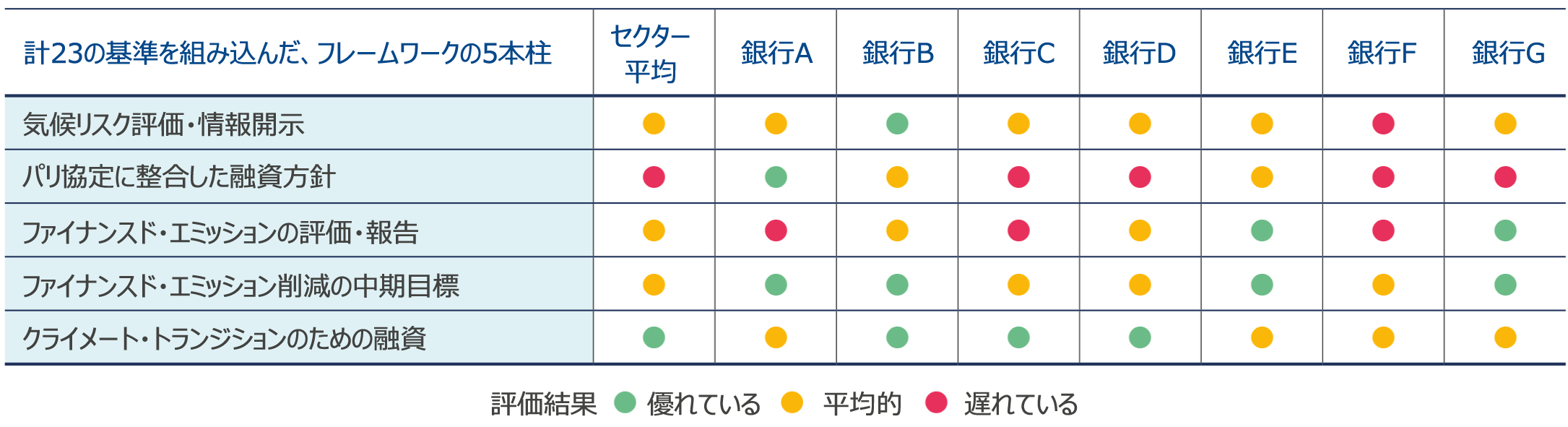

弊社のフレームワークは、23の基準(2022年の16の基準から拡大)を組み込んだ5本の柱で構成されています。銀行の気候変動戦略の複雑さを把握するためには、これだけの数の基準が必要でした。それぞれの基準は、一般に利用可能なフレームワークを参照して予め定めたパフォーマンス尺度に照らして評価されます。2023年については、市場慣行の進化を反映させるために、いくつかのパフォーマンス尺度に調整を加えました。たとえば、23の基準の一つ——投融資をパリ協定に整合させるというコミットメントに関するもの——を評価するにあたり、住宅ローンと資本市場を追加することによって、期待する水準を引き上げました。これは、これらの領域を評価するための方法論が利用可能になったことを受けての措置でした。

体系的なエンゲージメント・フレームワークのメリット

弊社のフレームワークは、エンゲージメント活動の強化につながり、他の銀行との比較や弊社の期待に照らした銀行の進捗について、より強い確信をもたらしています。一部の年次総会での議決権行使に先立ち、またエンゲージメントミーティングの準備において、弊社は公表資料を分析し、フレームワークに沿って評価を行います。公表資料は数百ページに上ることもありますが、多ければ多いほどよいというものでもありません。分析した結果を主要な指標に落とし込み、予め定めた尺度に照らして評価することで、分析対象の銀行の状況をより明確に把握することができます。

弊社はさらに、エンゲージメントミーティング(多くの場合、企業が起用したサステナビリティと気候の専門家を交えた)を通じて、公表された情報を補完する追加的な知見を入手しています。たとえば、こうしたミーティングは、報告された決定の背景を明確にするのに役立ちます。企業の気候変動戦略をより明確に把握するだけでなく、エンゲージメントは、戦略を実行するために投入されている社内リソースについて、じかに印象を得るのにも役立ちます。最後に、このようなミーティングは、弊社が提起した問題に対する具体的な期待を企業に伝える場にもなります。

図表3:アリアンツGI独自のフレームワークは、銀行の気候変動対策の進捗を明らかにする

出所:Allianz Global Investors, 2023年8月

このプロセスと、弊社のエンゲージメント・フレームワークの改良版から、いくつかの重要な学びが得られました。第一に、協働が大切ということです。弊社のテーマ別リサーチとスチュワードシップ活動を組み合わせることで、より効果的な活動が可能になります。本稿で紹介した分析結果は、弊社の専任のサステナビリティリサーチチームとスチュワードシップチーム の協力活動の成果です。エンゲージメントの質は、リサーチの深度によって高まり、エンゲージメントのアウトプットは、リサーチの精緻化に寄与します。

第二に、「Less is more(無駄がないほどよい)」ということです。弊社が検討した一部の銀行では、気候変動への取り組みについて、複数の非常に長い文書にわたって報告していました。おそらく、関心を持つステークホルダーにより幅広く対応し、規制当局の要求により細かく対処しようとしてのことでしょう。しかし、時には、弊社から見て重要と思われる、数値化された必要な情報を抽出するのが難しい場合もありました。たとえば、気候関連の測定基準の使用は必ずしも、投資家の視点に沿って行われているわけではありません。一部の銀行は、ファイナンスド・エミッションを生データで報告していますが、資産クラス、事業活動、地理的地域に関して含まれる範囲を明示していません。言い換えると、事業の一部についてファイナンスド・エミッションの規模を知ることはできても、銀行の事業活動の全体像に照らしてファイナンスド・エミッションを把握できません。これは弊社にとって、銀行全体で見た関連する投資リスクの程度とリスク緩和策を十分に評価できないことを意味します。

コミットメントからアクションへ

この1年はエネルギーセクターにおける気候変動対策の進捗に逆風が吹いていますが、心強いことに主要銀行はこれまでのところ勢いを保っており、長期の気候コミットメントを果たし、特に中期的な排出削減の対象セクターを拡大しています。同時に、目標とのギャップも数多く残っており、一部の銀行は弊社の期待を下回っています。

パリ協定が掲げる気温目標の中間マイルストーンの達成期限である2030年が間近に迫りつつあります。当然のことながら、気候変動戦略の重点は、ここ1、2年の間になされたコミットメントの実施へと明確に変化しています。金融機関におけるコミットメントの実施状況について長期的に理解が深まるほど、選択された戦略の有効性を評価しやすくなります。たとえば、当初期待された排出削減の道筋と比較して銀行の実績が常に期待を下回っている場合、釈明は難しくなるでしょう。

銀行とのエンゲージメントに対するこのようなアプローチは、投資家がより適切な情報に基づいた決定を下すのに役立つとともに、後れを取っている銀行と先を進んでいる銀行に明確な差をつけることになると思われます。

1 Reuters, April 2023 Climate change fight a 'core duty' for central banks - ECB's Villeroy

2 このようなフレームワークを策定している組織の例として、クライメート・アクション100プラス、科学的根拠に基づく目標イニシアチブ、トランジション・パスウェイ・イニシアチブが挙げられます。

3 ファイナンスド・エミッションは、金融機関の投融資活動に関連する排出量を指します。

4 Climate Disclosure Project, The Time to Green Finance - CDP Financial Services Disclosure Report 2020

5 Net-Zero Banking Alliance, https://www.unepfi.org/net-zero-banking/