Interpreting China

中国のオンショア・オフショア株式市場:違いに機会を見出す

中国のA株とH株は、中国企業の成長に投資する2つのルートを提供しています。一見すると、その違いは明らかです。A株は中国本土で設立された企業によって発行され、深圳または上海に上場されています。一方、H株は香港に上場され、海外投資家がより自由に取引することができ、国際的な会計・財務報告基準に従っています。本稿では、シニアポートフォリオマネジャーのカン・ショウヘイが、微妙な違いについて説明します。

これらの2つの市場の間には深い関係があり、約150社が重複上場しています。私たち投資家にとってはもちろん、この2つの市場間のバリュエーションの違いが肝心な点です。歴史的に、中国本土と香港に重複上場している同一企業の株式は、常に同じ価格で取引されているわけではありません。これらの重複上場銘柄の相対的なバリュエーションを示す良い指標が、ハンセンAHプレミアム指数です。この指数は現在144で、A株が同等のH株より44%高値で取引されていることを意味します。この水準は高いものの、200まで上昇した2008年の歴史的なピークには、まだほど遠い水準です。

しかし、ハンセンAHプレミアム指数は、主に銀行、保険、エネルギーなどのセクターの大型株に焦点を当てています。これは、全体的な市場のバリュエーションのギャップを十分に反映していないと考えられます。過去のパフォーマンスを見ても、AHプレミアムはオンショア市場とオフショア市場の相対的なパフォーマンスをよく表しているとは言えません。中国本土と香港には6,400を超える銘柄が上場されていますが、両方に上場しているのはおよそ150銘柄にすぎないため、AHプレミアム指数は、投資機会のごく一部を表しているにすぎません。さらに、ほとんどの中国企業は上場場所独特の特徴を持っており、ポートフォリオ構築という観点から見ると、互いに補完し合って全体的な投資可能なユニバースを形成しています。

根強いバリュエーションギャップ?

アリアンツ・オール・チャイナ・エクイティー 戦略は、中国の投資機会に幅広く投資しており、重複上場銘柄については、流動性に関する問題がない限り株価が安い方に投資します。これは、長期的には中国のオンショア市場とオフショア市場が徐々に収斂して行く可能性が高いという弊社の見解を反映しています。とはいえ弊社は、この2つの市場の価格差が短期間で容易に解消されるとは見ていません。

これらの価格差を利用する選択肢は限られています。というのも、A株市場での空売りのコストとリスクは非常に大きいからです。さらに、オンショア市場とオフショア市場では、投資家層と投資家の行動も異なります。オフショア市場の投資家の大半はグローバルな機関投資家であり、グローバルな地合いに敏感で、国際的に大きな注目を集めるような中国発の材料に反応します。これに対し、中国国内の投資家は個人が大半を占めているため、国内政策や現地の日々の動向により敏感です。中国の個人投資家は、海外の機関投資家よりも短期的な好材料や国内政策に反応する傾向がある一方、自国市場以外の投資の選択肢も多くはありません。

パフォーマンスのシンクロが進む

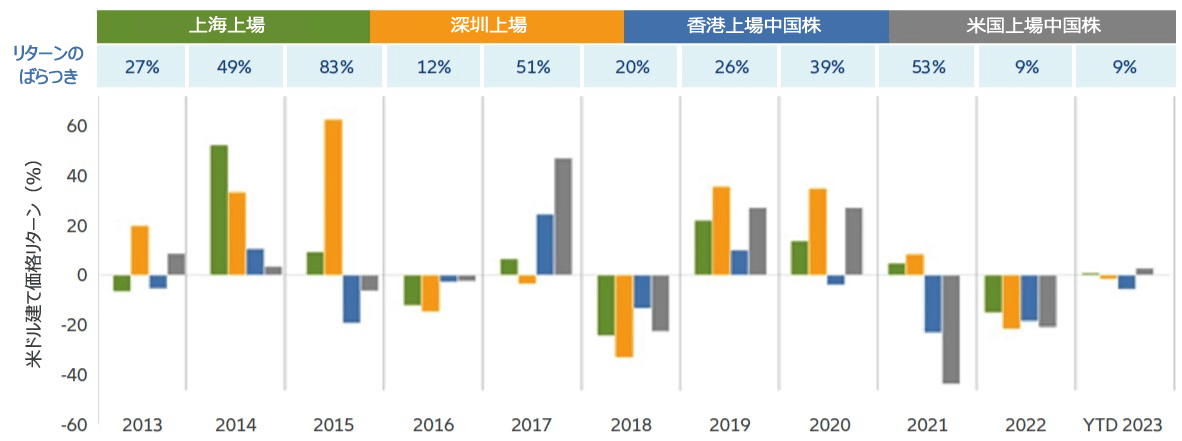

これまで、この2つの市場は異なるパフォーマンスを示してきました。中国A株市場と中国H株市場の歴史的な相関はわずか0.59です。 これは、59%の割合でこれら2つの市場が異なる方向に動いていることを意味します。歴史的に見た各中国市場間の1年間のパフォーマンスギャップは、2015年は83%にも上りました(以下のグラフ参照)。しかし、この乖離は長期的には薄れてきており、市場がよりシンクロして動くようになっていることを示唆していますが、かといって決して足並みが揃っているわけではありません。実際、上場している中国企業の構成を詳しく見ると、MSCI中国の指数構成(ほとんどが香港上場企業)は、MSCI中国A株オンショアの指数構成(A株上場企業のみ)とは大きく異なることが明らかです。香港上場株は一般に、インターネット、金融、国有企業の分野に集中しています。対照的に、A株市場はより幅広いセクターへのエクスポージャーを提供しており、電気自動車や人工知能、ヘルスケア、グリーンテクノロジーなど、「ニューエコノミー」と呼ばれる市場の成長分野における興味深い動向に、より直接的に投資する機会を投資家に提供していると考えられます。消費者セクターでは、本土上場銘柄には、食品・酒類、先端自動車部品、家電製品などの幅広い分野の銘柄が含まれます。

さまざまな中国市場の頃合いを見計らうのは難しい:ポートフォリオ構築は、「地域による違いがない」状態に近づく

出所:トムソン・ロイター・データストリーム、アリアンツ・グローバル・インベスターズ、2023年8月31日現在。算出に用いた指数は次の通り:上海総合指数 、深圳総合指数、ハンセン中国企業指数、BNYメロン中国ADR指数。投資にはリスクが伴います。 過去のパフォーマンスは、将来の結果を示唆するものではありません。パフォーマンスは、個々の状況によって変わります。

投資家にとっての意味合い

中国は、これら2つの市場の連結性を向上させる取り組みを続けており、2014年に上海・香港ストックコネクト、2016年に深圳・香港ストックコネクトを立ち上げました。投資家は2つの市場の微妙な違いを理解しておく必要があり、弊社は、中国H株がオンショアの中国株のユニバースを補完する良い選択肢になると考えています。両市場を組み合わせることでオールドエコノミー銘柄と、中国の将来のポテンシャルを真に反映するニューエコノミー銘柄との適切なバランスを取ることができる一方、この2つの市場の差も機会をもたらします。