Global Multi Asset team

引き続きインフレに注視、株式市場ではAIが熱気を生む

四半期レポート | 2023年6月30日現在のデータ

グローバル株式市場は2022年10月半ばからの上昇の勢いを保ち、2023年第2四半期に入ってその勢いが増しました。この上昇軌道は当初、投資家が極端に消極的なポジションを解消し始めたことに後押しされたものでしたが、第2四半期には主な総合インフレ指標が落ち着きをみせ、経済指標も予想を上回ったことで、上昇が支えられました。さらに、人工知能(AI)の飛躍的進歩もこの上昇トレンドを勢いづかせ、特に米巨大テック企業の株価が上昇しました。一方、世界の債券市場はコアインフレの根強さをまだ見極めかねており、市場はわずかに下落しました。債券市場の動きからインフレがかなり落ち着いてきていることがうかがえるものの、中央銀行は特に労働市場の底堅さを理由に、総じてインフレの鈍化に否定的な見方をとっています。また、中国の景気回復に対する失望と景気後退(リセッション)入りの懸念から、コモディティ市場は低迷しました。

株式市場に対する全般に積極的な弊社のポジショニングは、主に強いモメンタム要因と依然強固な長期投資家の守りの姿勢を根拠とするものですが、継続して注視すべきファンダメンタル指標の数は増えています。AIの「誇大宣伝」が長期化する可能性は排除できませんが、ファンダメンタルズの展望はなお強弱が入り混じった状況です。つまり、景気後退入りの可能性は先送りされても消失しておらず、これを背景としたインフレの鈍化や、中~高水準にあるバリュエーション指標などが併存している状況です。株式において弊社は引き続き日本市場に最も強気な見方をとっています。これは、ファンダメンタルズの底堅さやバリュエーション、モメンタムの強さを反映したものです。債券では、米国債を選好しつつ、ニュートラルなスタンスを維持しています。目下の金利水準は魅力的ながらも、市場における利下げ可能性の織り込みが時期尚早である可能性があると、弊社が考えているためです。

2023年第2四半期における主要な市場のドライバー

2023年第2四半期、グローバル株式はプラスのリターンを生みました。日本株は急騰し、日経平均が33年ぶりの高値を付けました。米国でも、取引レンジの狭いテクノロジー株が主導する形で株価指数が大きく上昇しました。対照的に中国では、パンデミック後の同国の景気回復が失速しつつあるとの懸念から、株価が下落しました。セクター別では、AIおよびそのアプリケーションに対する関心の高まりを受け、情報テクノロジー、通信サービス、消費裁量品株が急上昇した一方、デフェンシブセクターや資源の重点が大きいセクターは後れをとりました。

債券利回りは世界的に上昇しました。政策立案者はインフレとの闘いは終わりにほど遠いことを示唆しており、中央銀行のこうしたタカ派的発言が、利上げが間もなく打ち止めになるとの期待を打ち砕きました。逆イールド化がさらに進み、急激な景気後退の可能性を示しています。米国債の逆イールド(2年債対10年債)は41年ぶりの大きさに達し、ドイツ債の逆イールド(2年債対10年債)も1992年以来で最大になりました。社債は、米国と欧州でハイ・イールド債が上昇し、国債をアウトパフォームしました。英国では、インフレ率の上昇からイングランド銀行が金融政策の大幅な引き締めを余儀なくされるとの観測が高まり、英ポンドが上昇しました。欧米の政策立案者は、総合インフレ率、コアインフレ率がともに低下してもインフレとの闘いが終わるにはなお時間を要すると強調しており、ユーロと米ドルが日本円に対して上昇しました。対照的に、日銀は金利を-0.1%に据え置いています。

原油価格は下落しています。ブレント原油価格は1バレル10米ドル~75米ドル近辺まで下落しましたが、これは、需要減に対する懸念がOPECおよびその他の産油国による減産への懸念を上回ったことによるものです。金の価格は、銀行セクターの問題を受け資金の逃避先への需要が高まった5月に最高値を更新しましたが、世界的な銀行危機の懸念が後退したことでその後下落しました。

セグメントによって異なる株式のポジション

テクノロジー株の年初来の上昇には目を見張るものがありましたが、特に第2四半期の上昇は印象的でした。大量導入が可能なチャットボットの到来を機にAIをめぐる過大な宣伝が展開されたことが、株価上昇に拍車をかけたのです。この上昇を主に後押ししたのが、生産性の大幅な向上とこの新興テクノロジーの大々的商業化が目前に迫っているとの期待でした。しかしながら、初期のユースケースから広範な商業化に至るまでにはかなりのタイムラグがあることは、過去の事例で実証されているとおりです。ここで生じる重要な疑問は、AI主導の生産性の大幅な向上に対する興奮や具体的期待が、短期的に収益にどの程度転換されるか、ということです。

弊社は、主なアセットクラスと地域セグメントに対する戦術的考察に加え、株式セクターの継続的点検を入念に行い、このセグメンテーションに対する戦術的ポジショニングについて情報に基づいた見解を提供しています。テクノロジー、銀行、自動車の各セクターに対する見通しは引き続き明るいと弊社はみています。テクノロジーセクターにおける誇大宣伝は株式市場で数四半期から数年にまで及ぶ可能性もあり、弊社はさしあたり前向きなスタンスを維持しています。また、2023年に金利環境がある程度正常化することを受け、銀行は利ざやの拡大によって利益を得ると予想しています。欧州では2008年の銀行危機を経て厳格な規制が施行されたため、この地域の銀行は米銀ほど脆弱ではないと思われます。とはいえ、中央銀行が市場の流動性を抑える目的で一段とタカ派的なアプローチを取り入れた場合には、銀行セクターもテクノロジーセクターも逆風に直面する恐れがあります。もっともこれは、弊社の目下のベースシナリオではありません。

現在、欧州の自動車および自動車部品セクターでは力強いモメンタムと収益予想の上方修正という魅力的な要素が重なっている上に、バリュエーションはなお合理的な水準にあります。予想される主なリスクは自動車市場において電気自動車の比重が高いブランドへの早急なシフトが起こることですが、全般的状況は現在の価格で魅力的だと思われます。一方、2021年から際立ったパフォーマンスをみせたエネルギーセクターは2022年7月以降勢いが衰えていますが、弊社は引き続き同セクターを注視しています。2023年の後半に入るにつれ、エネルギー価格が再び上昇し、これに続いて同セクターの収益性も改善する可能性があると考えています。

株式セグメント別の戦術的ポジション

Swipe to view more

|

株式セグメント

|

指数の3カ月のリターン(%)

|

セグメントの見通し

強気/弱気 |

||||

|---|---|---|---|---|---|---|

| 米国 | ||||||

| テクノロジー | 39.1 | |||||

| エネルギー | -6.9 | |||||

| 金融 | -1.2 | |||||

| ヘルスケア | -2.0 | |||||

| 消費必需品 | -0.4 | |||||

| 欧州 | ||||||

| 銀行 | 12.4 | |||||

| 基本資源 |

-13.7 | |||||

| 自動車・自動車部品 | 21.9 | |||||

| 中国 | ||||||

| 市場 | -4.5 | |||||

過去のパフォーマンスは、将来のリターンを予測するものではありません。

リターンは以下を基に算出しています。米国テクノロジーはCME EミニNASDAQ 100指数(米ドル)、米国エネルギーはCME Eミニエネルギーセレクト指数(米ドル)、米国金融はCME Eミニ金融セレクト指数(米ドル)、米国ヘルスケアはCME Eミニヘルスケアセレクト指数(米ドル)、米国消耗必需品はCME Eミニ消費必需品指数(米ドル)、欧州銀行はEurex Euro STOXX銀行指数(ユーロ)、欧州基本資源はEurex STOXX 600基本資源指数(ユーロ)、欧州自動車・自動車部品はEurex STOXX 600自動車指数(ユーロ)、中国市場はMSCI中国先物指数(米ドル)。

債券は正常化に向かう

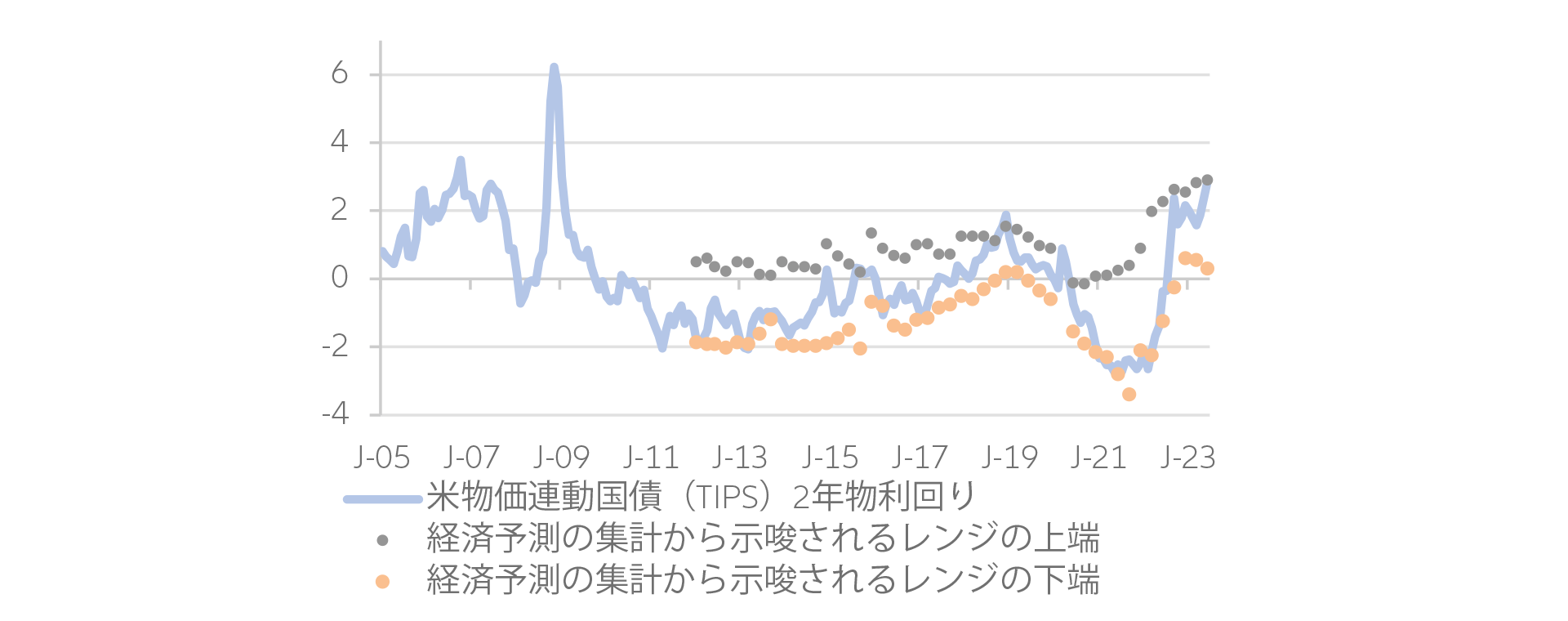

米連邦準備制度理事会(FRB)は6月に利上げを見送りました。これが引き締めサイクル終了のサインであるとの期待は、米国の経済指標の堅調ぶりが示されたことですぐに打ち消され、先月は金融政策見通しの大幅な見直しが行われました。弊社は、市場が引き締めスタンスを十分に織り込んでいるかどうかを評価する目的で、米国債2年物の現在の実質利回りとFRBの経済予測から示唆されるレンジを比較しました。このレンジの定義には、予測期間の最初の2年間におけるFF金利およびコアインフレ率に対する各参加者の予測を用いています。レンジの上端はFF金利予想の最高値とコア個人消費支出(PCE)予想の最低値を反映しており、レンジの下端はこの逆になります。図が示しているとおり、現在、実質利回りはこのレンジの一番上の水準にあります。つまり、少なくとも現時点の情報では、FRB自ら実施可能性が高いとみている引き締め策を最大限に市場が織り込んでいることが示されています。

実質利回りと経済予測から示唆される金利

出所: US Federal Reserve, Bloomberg, Allianz Global Investors

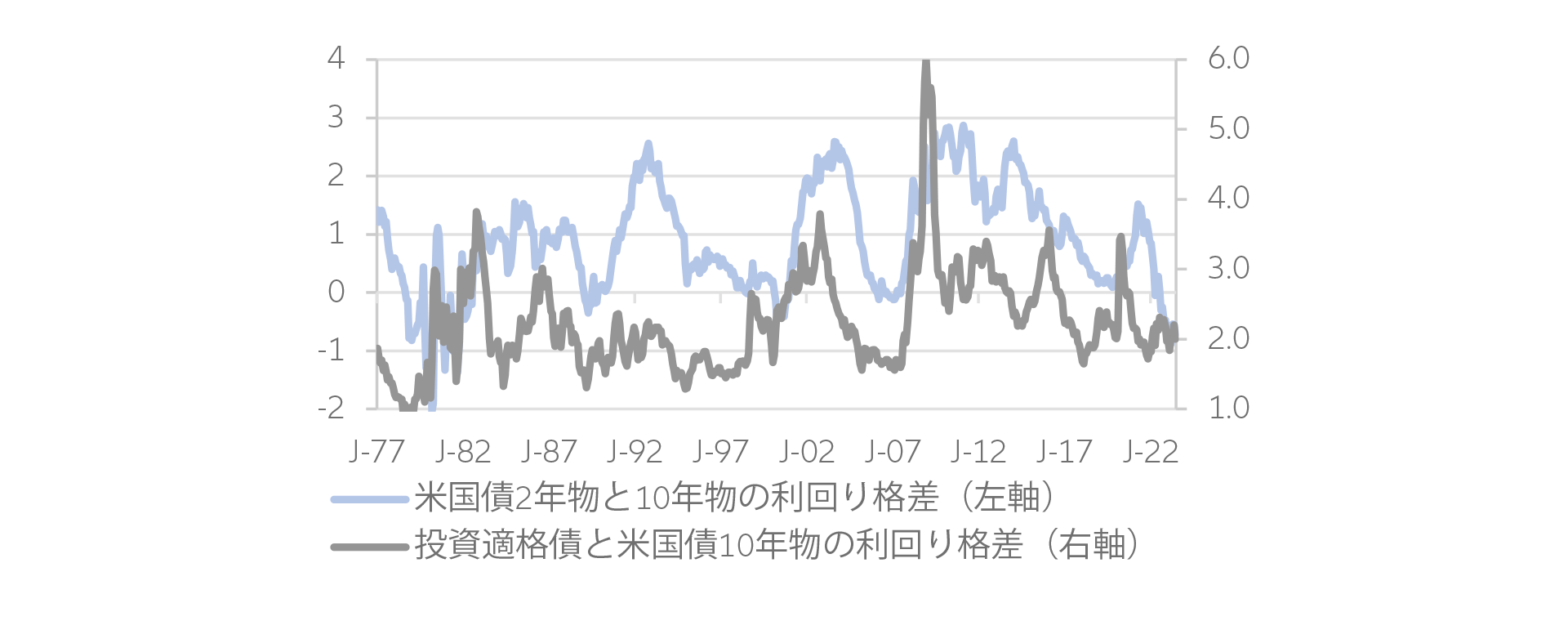

金融政策の一段の引き締めが市場ですでに織り込まれている結果、逆イールド化が進んでいるのは当然のことでしょう。米国債2年物と10年物の逆イールドが発生して1年が経過しましたが、逆イールドの持続期間としてこれは1980年代以降の最長記録となっています。これまでのところ、信用スプレッドは驚くほど持ちこたえています。歴史的にみると、これは珍しいことではありません。というのも、スプレッドの拡大局面では逆イールドが解消して利回りの再スティープ化を伴うことが大部分だからであり、これは経済活動の悪化を受けて中央銀行が金融政策のスタンスを緩和方向に転換することによるものです。現在のサイクルでは硬直的なコアインフレ率が原因で景気が下降に向かうなかでも引き締め策が通常より長引いており、スプレッドの拡大が逆イールドの完全解消に先行しているものと、弊社はみています。

長期化する米国の逆イールド

出所: US Federal Reserve, Bloomberg, Allianz Global Investors

戦略的な資産配分見解の要約

これらの戦術的 見通しは、短期的な状況、ならびにチームの分析の方向性および確信を反映しています。 見解は、ポートフォリオ構築の検討からは独立したものです。