Global Multi Asset team

ソフトランディングとFRBの政策転換—錯覚、それとも現実?

月次レポート | 2023年12月31日現在

2023年第4四半期のグローバル市場は、インフレ指標が全般に落ち着きをみせ、米経済指標速報値 が改善したことに支えられ、大きく上昇しました。インフレ指標の低下を受け、米連邦準備制度理事会(FRB)はよりハト派的スタンスに転換しました。グロース株は金利に対する感応度がより高いため、バリュー株を上回る利益をあげました。欧州株もまた、インフレの鎮静化と企業決算見通しの底堅さから急騰しました。新興国市場では、引き続きアクティブなアロケーションが重要になりました。新興国地域では弊社が大きく選好しているメキシコ、ポーランド株が力強く上昇し、後者は親EU派のトゥスク氏が首相 に選出されたことが追い風になりました。一方、中国株は、不動産セクターの度重なる問題や経済指標の悪化から再び下落しました。

株式に対する弊社の強気の姿勢はモメンタム指標の堅調さに基づくものですが、特にFRBの政策転換が株式市場全体をさらに下支えする要因となることから、ファンダメンタル面の見通しも上方修正しました。選好度の高い地域のひとつである日本株も、依然としてモメンタム、緩和的金融政策、底堅い国内指標という魅力的な要素が重なっています。欧州株もモメンタム要因が良好なため上昇していますが、コアインフレ率がより硬直的なため欧州中央銀行(ECB)が早期利下げを控えるとみられることが主因で、ファンダメンタル面は米国よりも強弱まちまちな状況です。コモディティについては、弊社は全般に慎重な見方を強めていますが、地政学的紛争が激化した場合にはそのデフェンシブな特性を選好しています。金はそうした特性を持つ点で突出しているだけでなく、実質金利の低下にも恩恵を受けます。債券に関しては全般に国債に強気のポジションを取っています。ハイイールド債に対しては、スプレッドが歴史的な低水準にあることから弊社は慎重な姿勢を強めています。

2023年第4四半期における主要な市場のドライバー

グローバル株式は、米国と欧州の中央銀行が2024年に利下げに転じ、米国経済が軟着陸するとの楽観論が広がり、上昇基調で2023年を終えました。中東における武力衝突の激化でセンチメントが悪化した10月には株価の勢いが衰えましたが、その後FRBがスタンスをハト派寄りに転換したことで株式市場は急伸しました。セクターレベルでは、株価上昇の先頭に立ったのが情報技術と不動産で、資本財・サービス および金融も2桁台の上昇を記録しました。エネルギーは第4四半期を下落して終えた唯一のセクターとなりました。

第4四半期に変動が大きかったグローバル債券は、期末に力強く上昇しました。四半期始めには投資家の間でより長期にわたって金利が高止まりするとの見方が広がったことで利回りが急騰し、10月半ばに米国債10年物利回りは5.0%と2007年7月以来の最高水準を更新したほか、ドイツ国債10年物も12年ぶりに3.0%に達しました。その後インフレ指標が予想を下回ったため、利回りは急速に低下し、米国債、ドイツ国債の10年物利回りはそれぞれ約70bp、85bp下げて3.9%、2.0%の水準で第4四半期を終えました。

通貨では、米国の政策立案者がハト派姿勢に転換し、欧州中銀が早期利下げの可能性に慎重な発言をしたことから、ユーロと英ポンドが米ドル(USD)に対して上昇しました。

原油価格は下落し、ブレント原油価格は1バレル80米ドルをやや下回る水準で第4四半期が終了しました。中東からの供給途絶およびOPECプラスの減産に対する警戒や、紅海における攻撃への懸念が高まりましたが、需要減や潤沢な供給が予測されたことでこれらが打ち消されました。金は上昇しました。イスラエルとハマスの武力衝突から資金の逃避先に対する需要が高まり、これに米ドルの下落基調も加わって、2023年の最終取引日には1トロイオンス約2,100米ドルの過去最高値を記録しています。

第4四半期には利回りのトレンドが転換—これに続くのは?

金利および債券利回りの水準は経済成長と資産価格に大きく影響します。ここ数十年は利回り低下がさまざまな資産クラスに利益をもたらしており、特にデュレーションの長い債券およびグローススタイルの株式への投資に恩恵が及んでいます。一方で、債券利回りの急速かつ大幅な低下は、特に2022年にみられたように大半の資産クラスのパフォーマンスに悪影響を与えます。

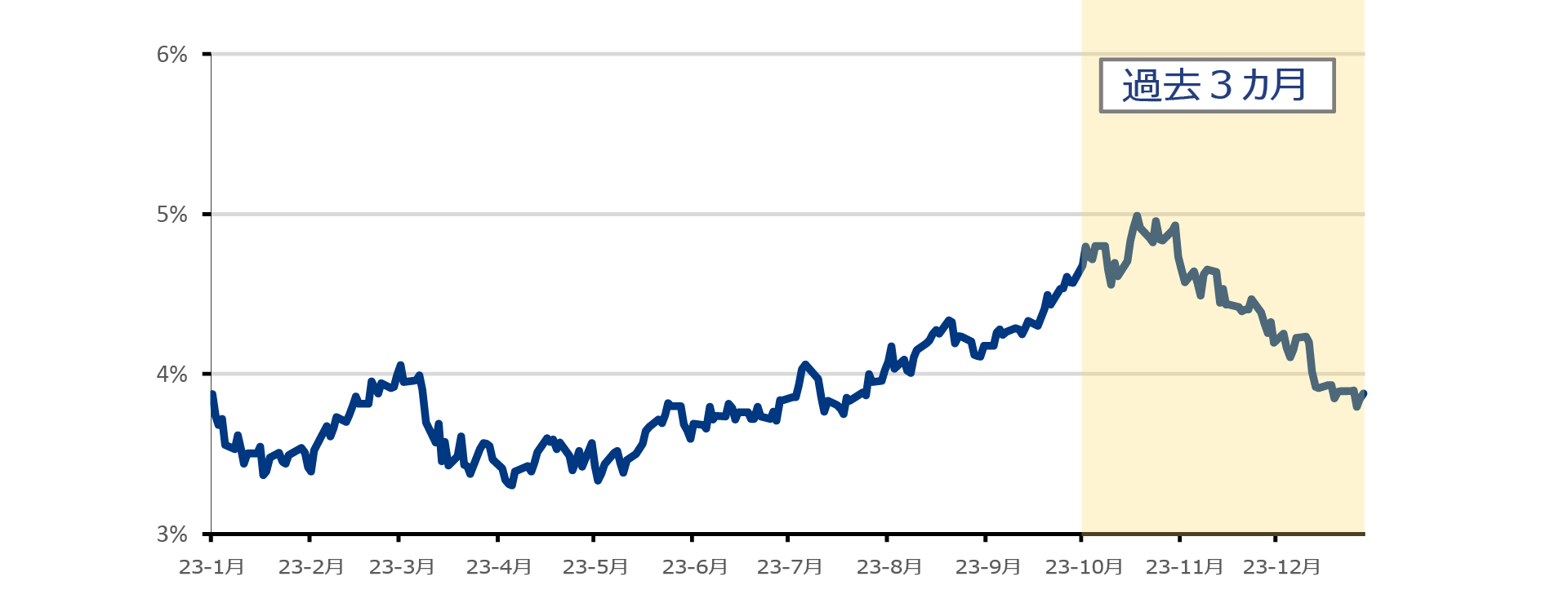

中銀の利下げ予想を主な理由として、債券利回りはこの数カ月に再び急低下しました。イールドカーブ全体の動きに合わせ、米国債10年物の利回りも大幅に低下し、下図のとおり10月半ば時点の約5%から12月末には4%を下回る水準まで急落しました。

米国債10年物の利回り(%)

出所: Bloomberg Finance L.P.; 2023年12月20日現在のデータ。過去の運用実績やシミュレーション結果は、将来の運用成果等を保証するものではありません。

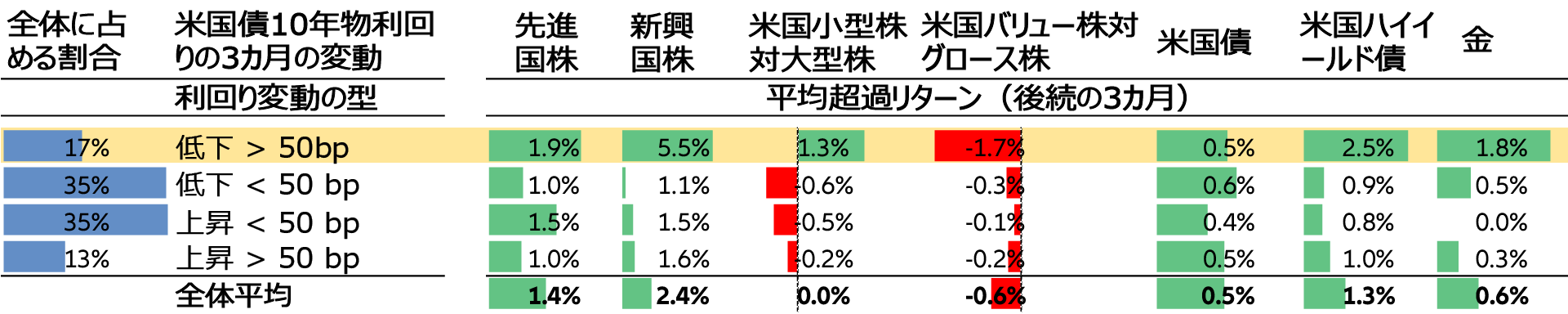

以下に述べる過去の分析は、先行する期間の利回りの変動を条件に各資産クラスのパフォーマンスを予想する手がかりになります。具体的にいえば、弊社は1988年以降の米国10年債利回りの3カ月間の変動と、これに続く3カ月間の超過リターンの平均を算出しました。利回りの変動を4つの型に区分し、キャッシュに対する超過リターン平均をまとめたのが下表です。

この分析から、最近のような利回り変動環境に続く各資産クラスの平均超過リターンには、過去の例からみて大きなばらつきがあることがわかります。利回りの低下は全般に幅広い資産クラスの超過リターンを支えており、歴史的に見て、例えば小型株対大型株、あるいは金といった一部の資産クラスおよび相対的取引は2023年第4四半期のようなイールドカーブの変動からとりわけ大きな利益を得ています。留意すべきは、2023年第4四半期には利回りが約100bp変動している点です。つまり、ほかの条件が同じであれば、50bp超のカテゴリーに示されているよりもさらに大きなプラスの影響が資産クラスの超過リターンに及び得ることが示唆されていることになります。

インフレと相関性—2024年のニューノーマルに?

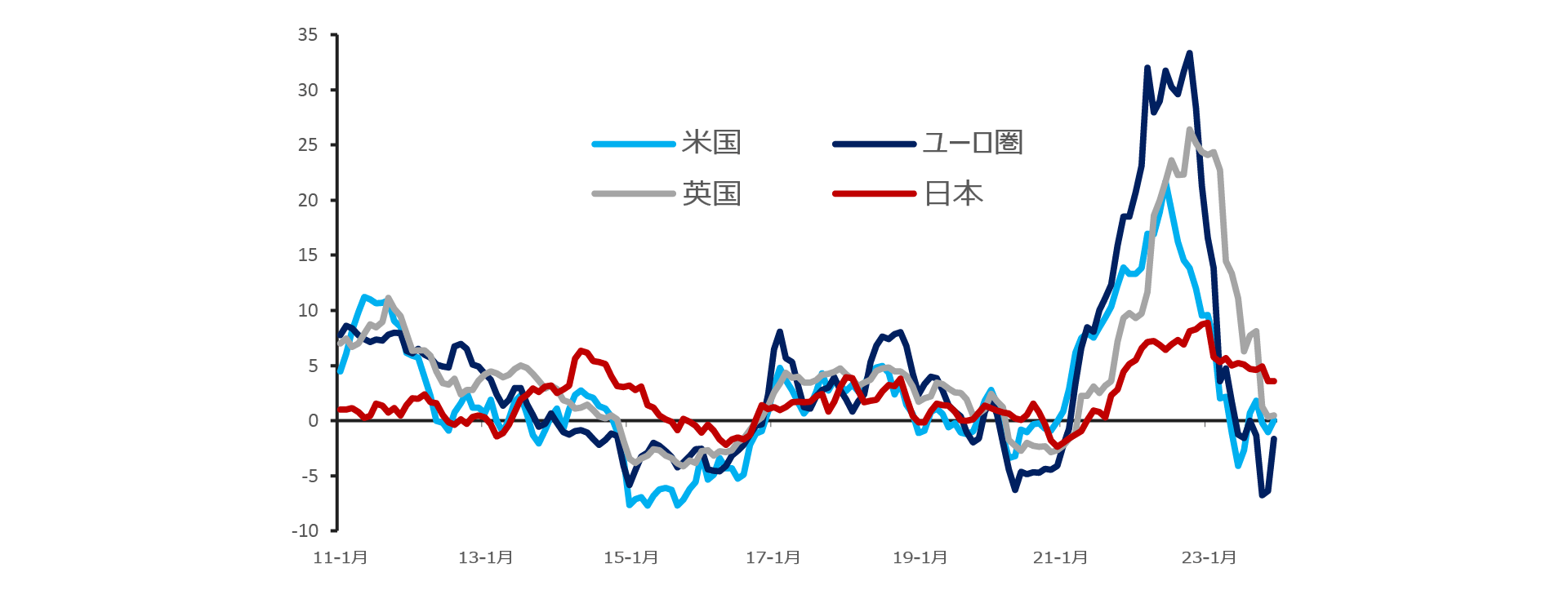

資産市場における異例のレベルの相関性と、これを背景とするポートフォリオ管理の難しさがこのところ大きく注目されています。市場は相関性が高水準にあることを示していますが、これはその基底にあるショック自体がグローバル経済全体に強く相関していることによります。下の図は2021年以降の食品・エネルギー価格ショックの影響を示したもので、主要国全体で極端なインフレが生じる結果となりました。

極端な水準に達している食品・エネルギーショック(前年比の変動率%)

出所: Bloomberg Finance L.P.; 2023年12月31日現在のデータ。過去の運用実績やシミュレーション結果は、将来の運用成果等を保証するものではありません。

金融、財政両面で刺激策が取られている状況の中、これらのショックは急速にコアインフレ率に転嫁されました。その結果、金融政策の引き締めが加速し、これが2022年の資産市場に大きな損失をもたらしました。相関性も大部分で低下し 、インフレ率が急ペースで低下したことで2023年後半には大半の資産で大きな安堵感が広がりました。

この先インフレ率が徐々に目標水準に近づきインフレ率の変動が小さくなれば、中央銀行は2024年に利下げに踏み切ることが可能になるでしょう。インフレの変動が低下すれば、中銀が政策の軸足を経済成長に戻すことができるため市場に安心感が広がり、その時点で債券と株式の相関性が低下するかもしれません。ただし、市場が金利低下のスピードを楽観的に織り込んでいると思われることや、コアインフレ率低下の最後の道のりが非常に長い場合があるという過去の事例の警告を踏まえると、戦術的な順位付けを行うことが非常に重要になります。

ここで、日本の例を考えてみましょう。日本は主要国の中で唯一、コアインフレ率がインフレ目標を上回る水準で推移しています。日本ではこの先も引き続き緩和策がとられると思われますが、他国で緩和策が講じられ始めるのとほぼ同時にマイナス金利から脱却する可能性があると弊社はみています。相関性が高い世界でこのような形の乖離はまれであり、これがポートフォリオ分散およびアルファ実現の好機になると弊社は予想しています。

過去の利回り変動に対する分析*

過去の運用実績やシミュレーション結果は、将来の運用成果等を保証するものではありません。

先進国株はMSCIワールドを、新興国株はMSCI新興国市場を、米国小型株対大型株はRussell 2000対S&P 500を、米国バリュー株対グロース株はRussell 1000バリュー株対Russell 1000グロース株を、米国債はBloomberg米国債トータルリターンを、米国ハイイールド債はBloomberg米国ハイイールド社債を、金は金米ドル建てスポット価格をそれぞれ反映しています。

出所: Bloomberg Finance L.P.; 1988年1月から2023年9月までのデータ。

戦略的な資産配分見解の要約

これらの戦術的 見通しは、短期的な状況、ならびにチームの分析の方向性および確信を反映しています。 見解は、ポートフォリオ構築の検討からは独立したものです。