Global Multi Asset team

AIに支えられた株価上昇に中国発の混乱?

月次レポート | 2025年1月31日現在

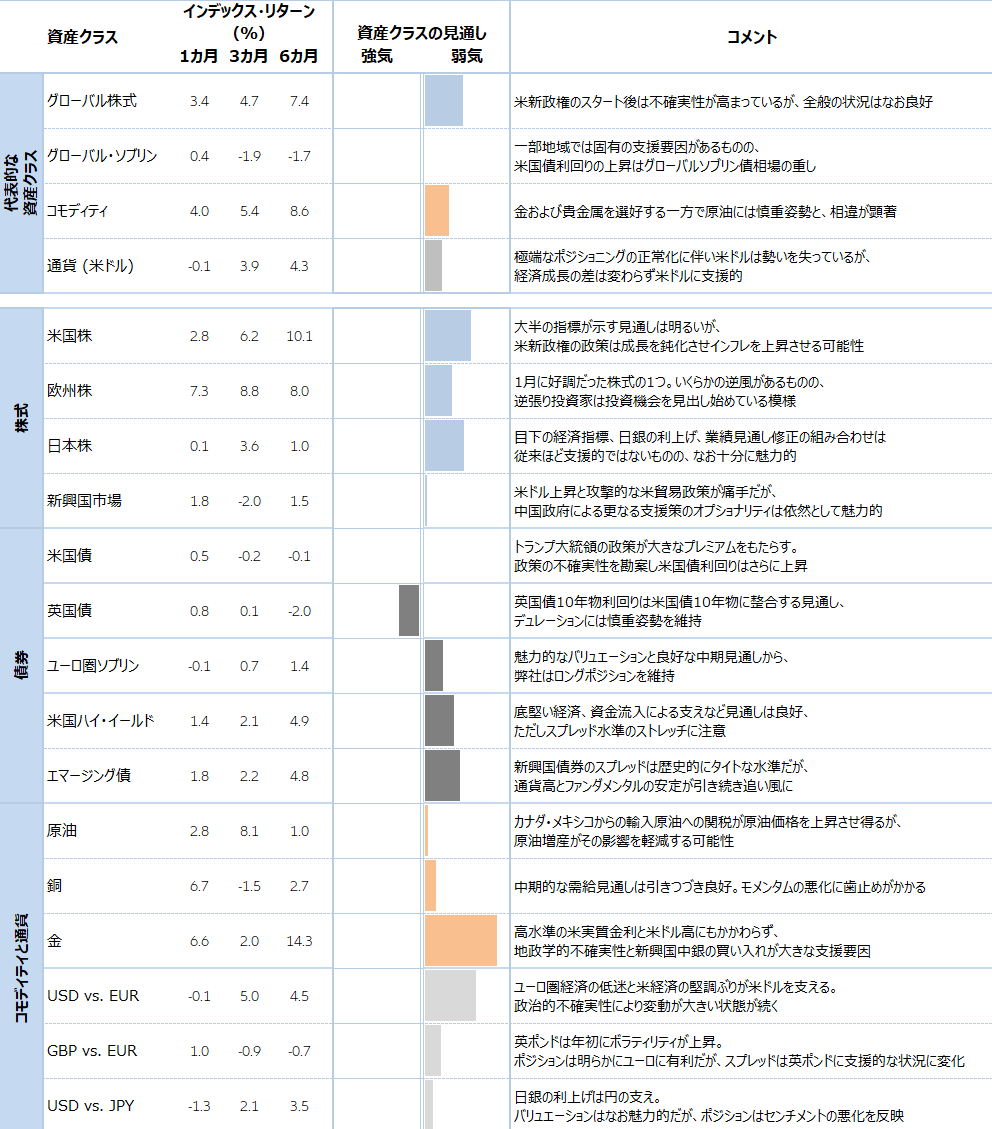

1月のグローバル株式は上昇しました。欧州株が好調だったことや、米テクノロジー株がセクター・ローテーションから外れたことが、上昇を後押ししました。中国のスタートアップDeepSeekによる低コストのAIチャットボット公表によりテクノロジー株が急落し、市場が混乱しました。また、トランプ大統領が新たにメキシコ、カナダ、中国に関税を賦課したことで貿易を巡る緊張感が増し、政治の不確実性が高まりました。債券市場ではボラティリティが急上昇し、米国債10年物利回りは一時4.8%に達しましたが、その後低下しています。米連邦準備制度理事会(FRB)は政治的圧力を受けながらも金利を据え置きましたが、欧州中央銀行(ECB)は25bpsの利下げを実施しました。経済・貿易への懸念が増す中で投資家が資金の逃避先を求めたため、金は1オンス2,800米ドルを超えて急騰しました。 弊社は引き続き株式に前向きな見方をとっています。ただし、過去数四半期に比べ強気姿勢は低下しています。依然として米国株を選好していますが、その裏付けとなっているのが経済成長や、トランプ政権下の減税、規制緩和措置への期待です。株式において2番目に強気にみているのが日本株です。緩やかなインフレ率や企業業績の堅調ぶり、米国の関税リスクを逃れる公算の大きさといった要因から、引き続き投資妙味があります。欧州株についても、バリュエーションの低下やモメンタムの強さを理由に選好しています。新興国市場に対しては全般に慎重姿勢を強めていますが、中国株のバリュエーションや同国の政策支援は、若干ながら楽観的スタンスを強める原因になっています。 債券では、ハードカレンシー建て新興国債券と米ハイイールド債を強気にみています。また、欧州の国債も魅力的と思われます。これは、経済成長率の低迷が予想され、金融緩和路線がとられるのが明白なためです。一方、英国債については、政治の不確実性が引き続き圧力になることから、慎重姿勢を維持しています。

戦略的な資産配分見解の要約

これらの戦術的 見通しは、短期的な状況、ならびにチームの分析の方向性および確信をファンダメンタルおよびシステマティックな指標に基づき反映しています。 見解は、ポートフォリオ構築の検討からは独立したものです。

出所: Bloomberg Finance L.P.; 2024年12月31日現在のデータ。 過去の運用実績は、将来の運用成果等を保証するものではありません。

グローバル株式はMSCI AC World Daily TR、グローバルソブリンはFTSE World Government Bond Index - Developed Markets in USD、コモディティはBloomberg Commodity Index、通貨(米ドル)はBloomberg Dollar Spot、米国株式はS&P 500 Index、ユーロ圏株式はMSCI EMU Index(EUR)、日本株式はTOPIX Index(JPY)、新興国市場はMSCI EM NR、米国債は J. Morgan U.S.A. 国債Index、英国債はJ. Morgan U.S.A. 国債Index、 ユーロ圏ソブリンはJ. Morgan EMU Investment Grade Index、米州債はJ. Morgan U.S. A.,、米国債はDaily Daily TRで表示されています。米国債はJ.P. Morgan米国国債インデックス、英国ギルトはJ.P. Morgan英国国債インデックス、ユーロ圏ソブリンはJ.P. Morgan EMU投資適格指数、米国ハイ・イールドはBloomberg U.S. Indexで算出。Corporate High Yield、EM fixed income by J.P. Morgan EMBI Plus Index、Oil by S&P GSCI Crude Oil、Copper by BBG Copper TR、Gold by GOLD SPOT $/OZ. 通貨については、米ドル(USD)と英ポンド(GBP)は、それぞれの通貨対ユーロ(EUR)、米ドル対日本円(JPY)で表示されています。