Global Multi Asset team

ゴルディロックス—幻影に過ぎないのか?

7月の株式市場は順調に上昇しました。多くの投資家がマクロ指標をゴルディロックス相場の前兆と受け止め、企業決算の好調ぶりから(米国の)巨大テック株が再び買われたためです。債券市場は、米インフレ見通しの不透明感から市場参加者が米連邦準備制度理事会(FRB)の利下げを疑問視したため、短期物を中心に概ね下落しました。米国の関税交渉をめぐるさまざまな脅威や発言、その後の主要貿易相手国との合意実現を背景に、市場のボラティリティは全般に大きく低下しました。米ドルは直近の下落後に回復しています。

米国と日本・EUの関税合意から(少なくとも)短期リスクが低下したため、弊社は株式に対する比較的強気な姿勢を維持しています。ただし、この安定がどの程度のものかの確認には時間を要する可能性があります。地域別の選好については、先月から大きな変更はなく、良好な成長環境や企業収益の改善、世界的な金融環境が追い風となる新興国市場(EM)を主に選好しています。

債券では、米国債にほぼニュートラルなスタンスをとっています。海外需要が落ち込む可能性がある一方、供給は潤沢な状況が長引いており、インフレに対する関税の影響も依然として不透明です。米ハイイールド債は、バリュエーションは割高ながらも、景気後退懸念が(少なくとも当面は)後退したことが支えとなっています。新興国債券もグローバルなマクロ経済環境に下支えされています。 コモディティにおいては、新興国中銀と中国の個人投資家からの需要が旺盛な金を引き続き最も強気にみています。新興国中銀は、投資先を米国債から分散させており、また、ロシアに対する制裁目的の措置の影響を回避したい欧米の金融エコシステムの一部からも需要があります。金に対するこれらの需要は当面継続する見込みです。原油は供給増が価格を抑制しているとみられ、また銅の価格は短期的に米国の輸入関税に大きく影響を受けています。米ドルはポジションの伸長がみられますが、政策方針の相次ぐ転換が構造的逆風となるため、弊社は弱気のスタンスを維持しています。対ユーロの米ドルについてはとりわけ弱気にみています。

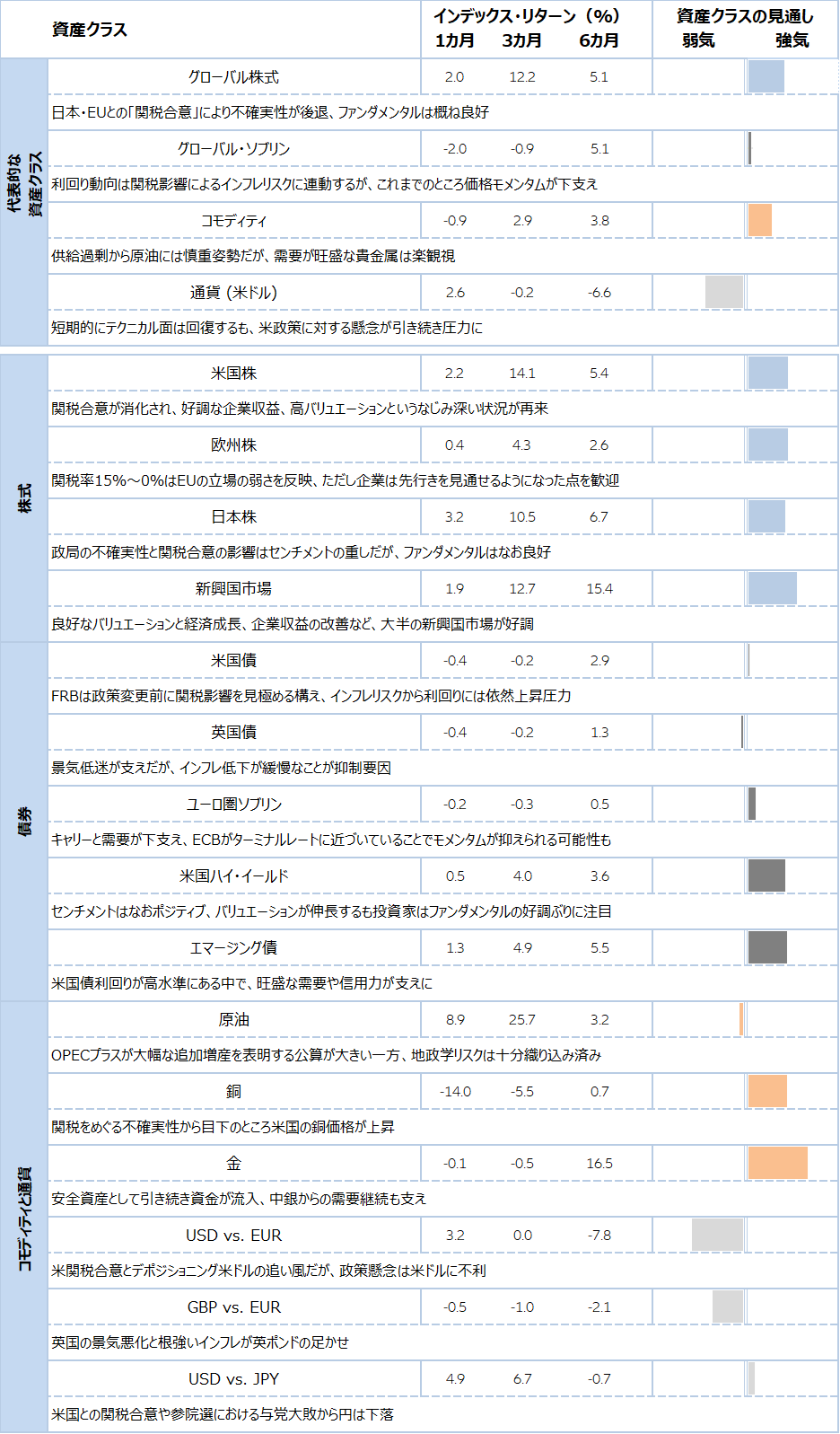

戦術的な資産配分見解の要約

これらの戦術的見通しは、短期的な状況、ならびにチームの分析の方向性および確信をファンダメンタルおよびシステマティックな指標に基づき反映しています。見解は、ポートフォリオ構築の検討からは独立したものです。

出典:Bloomberg Finance L.P.、データは2025年7月31日時点。過去の実績は将来のリターンを保証するものではありません。

グローバル株式:MSCI World Net Total Return Local Index (USD), グローバル国債:FTSE World Government Bond Index - Developed Markets in USD terms (USD), コモディティ:Bloomberg ex-Agriculture & Livestock Capped 6 Month Forward Index (USD), 為替(米ドル):Bloomberg Dollar Spot, 米国株式:S&P 500 Net Total Return Index, ユーロ圏株式:EURO STOXX 50 Net Return Index (EUR), 日本株式:TOPIX Net Total Return Index (JPY), 新興国株式:MSCI Emerging Net Total Return USD Index (USD), 米国国債:Bloomberg US Govt Total Return Value Unhedged USD Index (USD), 英国債:J.P. Morgan GBI UK Unhedged LOC Index (GBP), ユーロ圏国債:J.P. Morgan EMU Investment Grade - Unhedged EURO Index (EUR), 米国ハイ・イールド債:Bloomberg US Corporate High Yield Total Return Index (USD), 新興国債券:J.P. Morgan EMBI Global Diversified Composite Index (USD), 原油:Bloomberg WTI Crude Oil Subindex Total Return (USD), 銅:Bloomberg Copper Subindex Total Return (USD), 金:Bloomberg Gold Subindex Total Return (USD), 米ドル(USD)と英ポンド(GBP)は、それぞれの通貨対ユーロ(EUR)、米ドル対日本円(JPY)で表示されています。