Global Multi Asset team

米関税政策の「方向転換」

月次レポート | 2025年3月31日現在

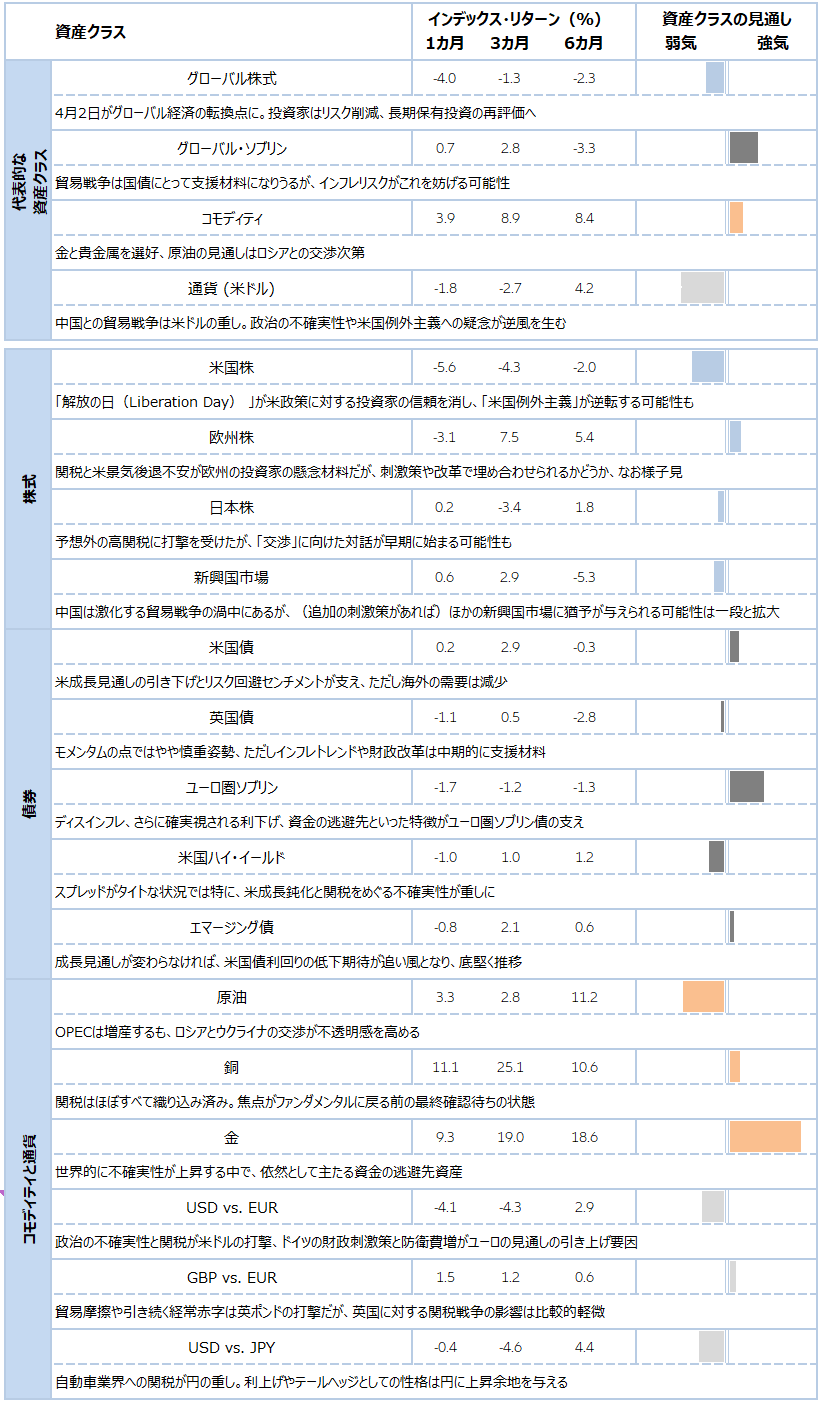

グローバル株式にとり、3月は厳しい月でした。トランプ大統領の予測困難な貿易政策や、地政学的緊張の高まり、米国の景気後退(リセッション)入りへの懸念増などで不確実性が高まったことが、その背景にあります。米株式市場は急落し、2022年以来で最悪の四半期となりました。欧州株も下落しましたが、防衛およびインフラに対するドイツの財政刺激策への楽観姿勢に支えられ、米国株に比べ底堅さがみられました。新興国市場も比較的持ちこたえました。債券はまちまちの状況でした。米国債が緩やかに上昇した一方で、欧州債券はドイツ国債の利回り急騰に打撃を受けました。米ドルが下落し、原油価格はおおむね横ばいで月を終えました。金は、資金の逃避先への需要増大を受け、記録的高値をつけました。 関税、景気後退リスク、米経済の成長鈍化、インフレ見通しなど受けた不確実性の増大から、弊社は株式に対し慎重姿勢をとっています。ただし、地域別の選好については以前より強気にみています。全般には慎重なスタンスながらも、このところの米国株の調整と米国債市場における金融ストレスを踏まえ、米国以外の地域に対する戦術的選好を強めました。地域別には、欧州を選好しています。特に英国は、経済指標および国内ファンダメンタルの改善、財政刺激策の実施などがリスクに見合ったより大きな好機を提供する可能性があります。 債券についても同様に、選択的なポジションをとっています。米国債は依然として長期的モメンタムが支えとなっているものの、ファンダメンタル面を考慮してアロケーションを減らしました。ドイツ政府の財政改革策がユーロ圏債券の不確実性を高めている一方、全体の債務水準の低下や米国の不透明感がこの地域の債券市場に有利に働く可能性があります。米ハイイールド債はスプレッドが拡大しましたが、米国の景気後退リスク上昇に鑑みれば当然であり、弊社は現在の情勢を踏まえ慎重姿勢を維持しています。

戦術的な資産配分見解の要約

これらの戦術的 見通しは、短期的な状況、ならびにチームの分析の方向性および確信をファンダメンタルおよびシステマティックな指標に基づき反映しています。 見解は、ポートフォリオ構築の検討からは独立したものです。

出所: Bloomberg Finance L.P.; 2025年3月31日現在のデータ。 過去の運用実績は、将来の運用成果等を保証するものではありません。

グローバル株式はMSCI AC World Daily TR、グローバルソブリンはFTSE World Government Bond Index - Developed Markets in USD、コモディティはBloomberg Commodity Index、通貨(米ドル)はBloomberg Dollar Spot、米国株式はS&P 500 Index、ユーロ圏株式はMSCI EMU Index(EUR)、日本株式はTOPIX Index(JPY)、新興国市場はMSCI EM NR、米国債は J. Morgan U.S.A. 国債Index、英国債はJ. Morgan U.S.A. 国債Index、 ユーロ圏ソブリンはJ. Morgan EMU Investment Grade Index、米州債はJ. Morgan U.S. A.,、米国債はDaily Daily TRで表示されています。米国債はJ.P. Morgan米国国債インデックス、英国ギルトはJ.P. Morgan英国国債インデックス、ユーロ圏ソブリンはJ.P. Morgan EMU投資適格指数、米国ハイ・イールドはBloomberg U.S. Indexで算出。Corporate High Yield、EM fixed income by J.P. Morgan EMBI Plus Index、Oil by S&P GSCI Crude Oil、Copper by BBG Copper TR、Gold by GOLD SPOT $/OZ. 通貨については、米ドル(USD)と英ポンド(GBP)は、それぞれの通貨対ユーロ(EUR)、米ドル対日本円(JPY)で表示されています。