Global Multi Asset team

リスク資産—高まる機運

月次レポート | 2024年3月31日現在

好調な企業決算や堅調な経済指標をはじめ、インフレ指標の低下、米連邦準備制度理事会(FRB)のハト派的姿勢が重なり、全般的にリスク資産が支えられました。2023年第4四半期に始まった株価の力強い上昇トレンドが持続し、多数のセグメントで過去最高値を記録しました。当初、この上昇の主な原動力になったのはグロース株、特にテクノロジー株でした。この強気相場が3月にはバリュー株にも拡大し、エネルギー、公益などのセクターが上昇しました。3月には中央銀行、特にFRBへの注目が高まりました。米国ではインフレ指標がわずかに強い結果となったものの、FRBは緩和姿勢を維持することを確認しました。また、政策上のスタンスが逆方向にある日本はマイナス金利政策を終了し、17年ぶりに金利を引き上げています。

こうした状況を背景に弊社は株式に対する強気姿勢を維持しており、特に日本市場と米国市場を重視しています。米国市場は経済成長見通しが明るい上に、人工知能におけるリードや大統領選前の一時的上昇の可能性も弊社の姿勢の根拠になっています。債券については、FRBの最新経済見通しを踏まえ、全般に慎重ながらも前向きな見方をとっています。英国および欧州に対しては、インフレ指標の沈静化を受け、その債券市場の見通しをさらに明るい方向に変更しました。ハイ・イールド債はこのところスプレッドが大きく縮小したことでモメンタムが強まっていますが、キャリーの魅力は低下しているため、やや慎重な姿勢を強めました。通貨では、日本円のエクスポージャーを縮小しました。日本円はバリュエーションの点で魅力的ですが、日銀の政策変更によっても円安トレンドが逆転しなかったためです。また、コモディティについては中国の需要が予想を上回ったことを受けて見通しを引き上げています。特に原油は、地政学的緊張の高まりとの相関性から上方修正しました。金については、1トロイオンス2,200米ドルの重要水準を突破したため戦術的に利益を確定しましたが、長期的には引き続き強気姿勢をとっています。

2024年第1四半期における主要な市場のドライバー

グローバル株式は2024年第1四半期に大きく上昇しました。リターンは第1四半期としては5年ぶりの高さとなり、債券との差は2020年以降の四半期で最大でした。多くの市場で高値を更新しました。これは、好調な企業決算や依然底堅さをみせる米経済、そして欧州と中国における経済活動の回復の兆しにセンチメントが支えられたことによります。なかでも日本市場の強さが突出していました。一方、新興国市場は後れをとりました。セクター別では、情報テクノロジー、通信サービス、金融、資本財・サービス、エネルギーのパフォーマンスが最も好調だったのに対し、不動産、公益は上げ幅が最小でした。

2024年に見込まれる数回の利下げが早ければ3月にも始まるとの期待が投資家の間で後退し、グローバル債券は売られました。10年物国債の利回りは第1四半期に約30bp上昇し、米国債およびドイツ国債の10年物利回りはそれぞれ4.2%、2.3%近辺で3月を終えました。クレジット市場では、国債とのスプレッドが縮小し、ここ2年以上ない水準にまでタイト化しました。投資適格債は全般に下落しましたが、ハイ・イールド債は株式急騰に支えられて上昇しました。

米政策当局が2024年の3回の利下げを示唆するガイダンスを変えないことを強調し、米国の利下げが年内に最大6回に及ぶとの観測が後退したため、米ドルは英ポンドおよびユーロに対して上昇しました。コモディティの価格も上昇しています。紅海における攻撃が供給混乱を招くとの懸念から、原油が上昇しました。さらに、FRBの一段とハト派的な発言から金の価格も上昇し、1トロイオンス2,200米ドルを上回って過去最高値をつけています。一方、鉄鉱石の価格は中国の需要低迷と供給過剰により、10カ月ぶりの低水準に落ち込みました。

過去のパフォーマンスや、いかなる予想、予測、見通しも、将来のリターンを予測するものではありません。出所:Bloomberg Finance L.P., internal model and signals;, 2024年3月31日現在のデータ。

米大統領選の結果をめぐる予想

2024年11月5日に行われる第60回米大統領選挙では、現職で民主党のジョー・バイデン大統領が、共和党の候補指名を受ける公算が大きいドナルド・トランプ前大統領と争うとみられます。2017~2021年に大統領を務めたトランプ氏は、非連続2期目の就任を目指しており、その政策方針はバイデン氏とは大きく異なっています。

過去の例では、政治情勢によって微妙な相違はあるものの、2024年のような米大統領選の年には平均的にリスク資産のパフォーマンスがプラスになる特徴があります。特筆すべきは、民主党政権かつ分裂政府(議会では共和党が多数、または下院と上院で多数派が分かれている政府)下ではS&P 500の名目パフォーマンスが最も高く、共和党の大統領かつ共和党が多数派の議会のときよりもパフォーマンスが若干上回っています。米国株にとり最も条件の悪いシナリオは、共和党政権かつ議会では共和党が多数に満たない状況下で起きています。その一因は、第二次世界大戦後の景気後退(リセッション)のタイミングによって説明できます。民主党政権下での景気後退入りは、わずか2回しかありません。

2024年に予想されること

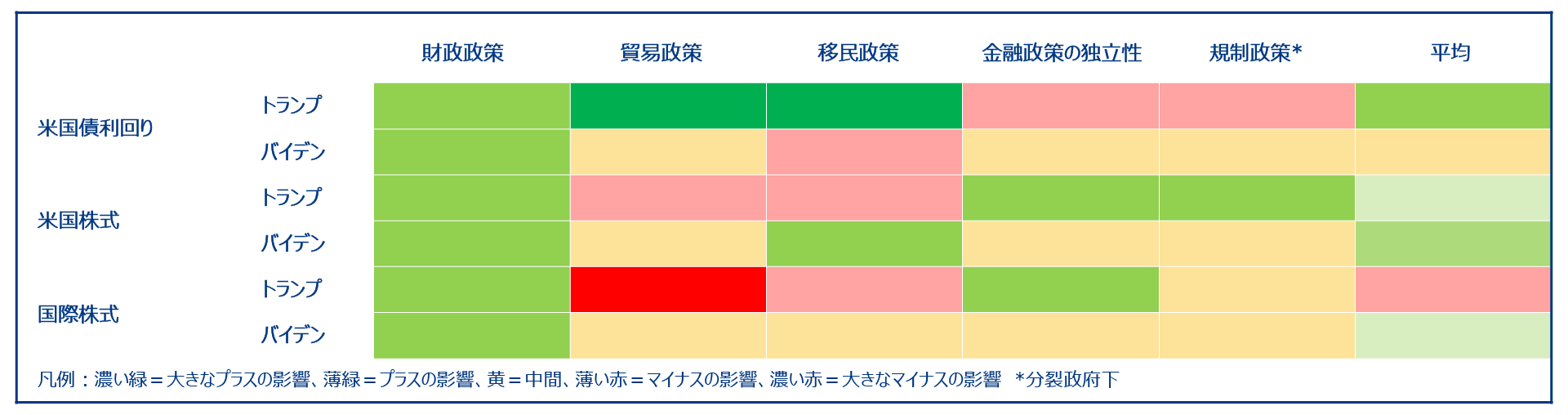

今年の大統領選とその後12カ月に目を向けると、勝利するのがトランプ前大統領かバイデン現大統領なのか、市場に対するその影響は非常に大きい可能性があります。分析の目的上、弊社は分裂議会になると仮定した場合、影響が即座に及ぶことを強調する一方、長期的な影響や統一政府下での影響は異なる可能性があると考えています。各々の政権下において政策が相互に微妙に影響し合い、経済に起こる反応が段階的に波及する可能性があります。例えば、トランプ氏の新たな関税政策がインフレ圧力を高め、当初は米国債利回りが上昇するかもしれません。ところが、最初に利回り上昇と物価上昇が重なることで景気後退への懸念が高まり、最終的に利回り低下を招く可能性があります。

トランプ氏とバイデン氏のそれぞれの政策の影響を評価するのは複雑な作業です。一部の影響は既に市場価格に織り込まれているのに対し、その他の影響が明らかになるには時間がかかる場合もあるからです。各候補者の政策に大きな影響を受ける主要なマクロ経済チャネルは、成長、インフレ、「資金の逃避先」への需要の3つだと弊社は考えています。すべてを考慮すると、第2期トランプ政権は国際株式市場に挑み、米ドルおよび金の上昇を招き、同氏の貿易・移民政策およびFRBの政策を受けて米国債と株式は強弱が交錯した結果に直面する可能性があります。バイデン氏が再度政権をとり、分裂議会となる場合には同氏の政策変更遂行力が制限され、市場への影響は、コモディティと金を除いて中立的な方向に傾くかもしれません。

変化する利下げ予想—次に何が起こるのか?

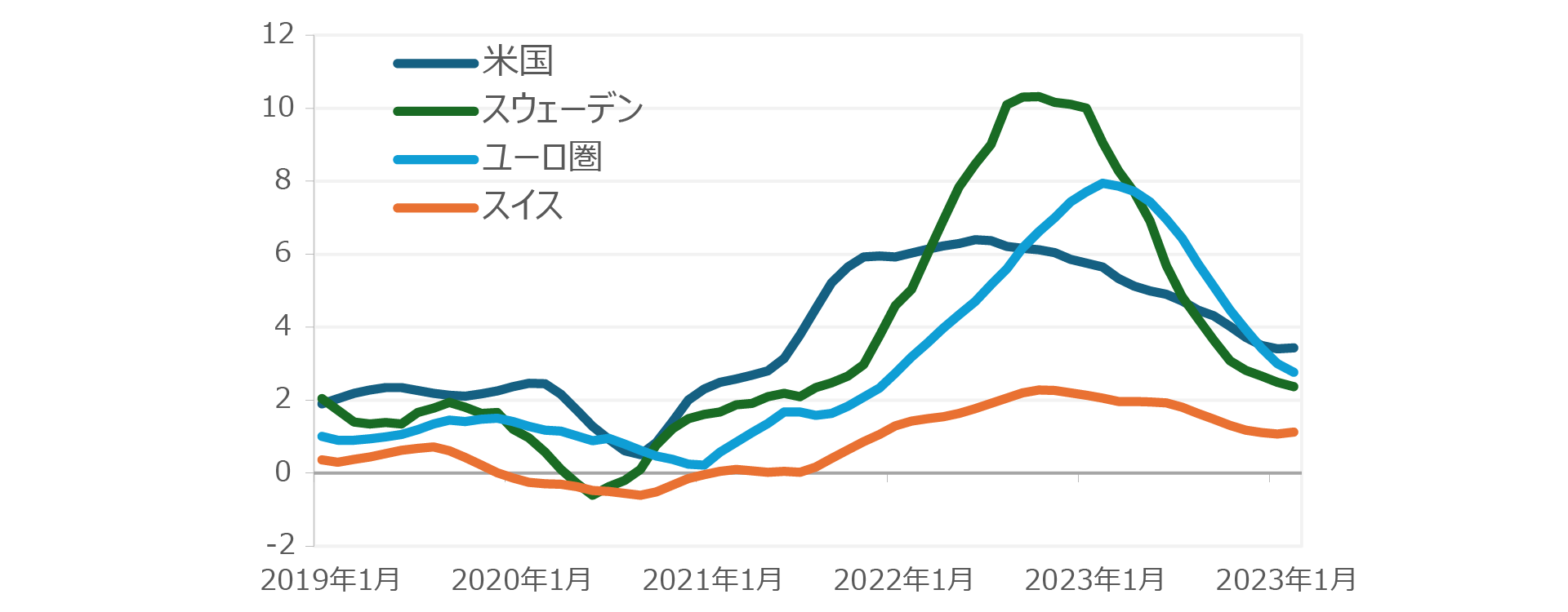

第1四半期に成長率とインフレ率が思いがけず上振れしたため、2024年中の利下げ回数に対する予想は見直しを迫られました。そうしたなか、3月にはスイス国立銀行 (SNB)が、パンデミック下のインフレショック発生後G10の中央銀行としては初の利下げに踏み切りました。同銀の利下げにはマクロ経済との相関性が低下している初期の兆候が示されています。相関性が低下すると今後数カ月内に投資機会が増加し、ボラティリティが上昇する可能性があります。インフレ率の低下ペースに鑑みると、おそらくスウェーデンが次に利下げに転じると考えるのが妥当でしょう。ユーロ圏でもようやくインフレ動向が落ち着きをみせているようです。コアインフレ率は、1月、2月の一時的な落ち込みを経て、3月には欧州中央銀行(ECB)のインフレ目標に沿ったペースに戻りました。GDPの伸びがごくわずかにとどまり、マネーサプライが停滞していることを踏まえると、ECBがこの夏に引き締め政策を解除する公算は大きく、おそらく追加緩和は実施しないか、実施しても回数は限られるものと予想しています。

欧州のインフレ率は現在、米国のコアインフレ率を下回る水準

出所: Bloomberg Finance L.P, 2023年3月31日現在のデータ。 過去の運用実績やシミュレーション結果は、将来の運用成果等を保証するものではありません。

分裂議会が誕生すると仮定した場合、各大統領候補の政策に対して短期的(12カ月)に予想される市場の反応

過去の運用実績やシミュレーション結果は、将来の運用成果等を保証するものではありません。

出所: internal model, 2024年3月31日現在のデータ。

戦略的な資産配分見解の要約

これらの戦術的 見通しは、短期的な状況、ならびにチームの分析の方向性および確信をファンダメンタルおよびシステマティックな指標に基づき反映しています。 見解は、ポートフォリオ構築の検討からは独立したものです。