Global Multi Asset team

展望の概略:すべての物事の始まりには不思議な力が宿っている

四半期レポート | 2023年3月31日現在のデータ

2023年の金融市場は、活況に始まり、株式と債券の両方がより好ましいインフレの影響によって恩恵を受けました。しかし、まちまちな状況であった2月を過ぎると、世界は再び銀行危機の瀬戸際に立たされました。発端は、スタートアップのコミュニティに特化した米国の銀行の流動性逼迫によって局所的に火が付き、不透明感が急激に海外に広がると、欧州銀行セクターの「最弱リンク」へと飛び火し、ついにはクレディ・スイスの買収にまで発展しました。米国連邦準備制度理事会(FRB)による大量の流動性注入と、欧州中央銀行(ECB)による支援の表明があったことによって、3月下旬に市場はどうにか持ち直しました。

貸出条件が厳格化され始めていることから、米国における景気後退(リセッション)の可能性は高まっています。このため、弊社は、コアインフレ指数が高水準であるにもかかわらず、米国国債に対して中立的な姿勢を維持しつつ、株式に対してはデフェンシブな姿勢を取っています。混乱による影響も受けているものの、より堅調なファンダメンタルズと規制の厳格化によって、EU諸国の銀行は3月末には安定を確保しました。弊社は、景気に対する予想外の好材料と積極的な賃上げ交渉によって、ECBは当初の利上げサイクルに固執するであろうと考えておりますが、これは米ドルよりもユーロを選好する一方、EU諸国の国債に対しては慎重な弊社の見解の妥当性を証明するものです。結局、慎重な市場ポジショニングとテクニカル要因が、引き続き高リスク資産を支える一方、迫り来る景気後退、高金利および業績発表のトレンドはネガティブな要素であり、高リスク資産全般に対する弊社の中立的なアプローチの妥当性を裏付けています。

2023年第1四半期における主要な市場のドライバー

世界経済のソフトランディングに対する期待の高まりと、中国の経済活動再開に対する楽観的な見方に後押しされ、世界の株式相場は1月にかけて高騰しました。しかし、その後、硬直的なインフレを抑制するために高金利がより長期化する恐れ、さらに、3月の米国の地方銀行2行の破綻と、クレディ・スイスの買収が、株価への重しとなりました。セクターレベルのパフォーマンスは明暗が分かれました。通信サービス、一般消費財、およびITセクターにおける成長重視型の企業の株価が大幅に上昇した一方、エネルギー、金融およびヘルスケアセクターは下落しました。

世界の債券は、変動の激しかったこの四半期をプラスのリターンで終えました。当初は、インフレがピークを過ぎた可能性を示す兆候により、各国中央銀行の利上げサイクルが終わりに近づいているという期待感が高まり、債券は急騰しました。しかし、予想を上回る好況を示す景気データによって、こうした期待は打ち砕かれました。債券利回りは2月に急激に上昇しましたが、3月には、銀行危機によって、中央銀行がよりハト派的な姿勢への転換を迫られるかもしれないという憶測を呼び、利回りは再び低下に転じました。

英国のインフレ率が高止まりし、2023年内の景気後退の可能性が低下したことから、英ポンドは最も上昇した通貨となりました。また、ユーロも上昇しました。米ドルについては、FRBの利上げがほぼ出尽くしたという観測から、当四半期においてはドル安が進みました。日本円については、3月の銀行危機において安全な逃避先となる恩恵があったにもかかわらず、日本銀行が超金融緩和政策を維持したことにより、さらに円安となりました。

商品相場はまちまちでした。欧州がロシアに替わるエネルギー調達先をどうにか確保し、配給や停電を回避できるという確信が高まったことにより、石油および天然ガス相場は大幅に反落しました。一方、貴金属および工業用金属は高騰しました。金は、FRBがターミナルレートに迫っているという期待感の高まりによって恩恵を受け、さらに銀行セクターの不透明感による安全な逃避先としてのステータスも上昇につながりました。銅などの工業用金属相場は、中国の経済活動再開による需要増への期待感から急騰しました。

分散化の復活

金利上昇と株式相場の下落によって、2022年の株式と債券のパフォーマンスはここ数十年で最低の水準となりました。特に、中央銀行の政策金利の急激な利上げによって、投資家は、株式相場の下落時において、通常は主要な国債から受けられるポートフォリオ分散の恩恵を失い、大きな損失を回避することが困難になりました。

年初において、債券と株式の間の分散に対する見通しは相変わらずものでした。投資家は、株式相場の割高感(主に米国株の暴騰によって促進された)について懸念を示し、ほとんどの中央銀行において予測以上に長期化した利上げサイクルにより、継続するインフレ圧力が引き続き債券投資への重しとなることが予想されました。TINA(There is No Alternative [to equities] = 株式に代わる選択肢はない)からCITA (Cash is the Alternative = 現金が選択肢になる)への移行には、新しい年に対して大半の投資家が抱いていた悲観的な見通しが集約されていました。

しかし、2023年の第1四半期には、様々なアセットクラスが反騰するという、予想外の転換がありました。これは2022年に経験した困難な市場状況からの、歓迎すべき変化でした。第1四半期にS&P 500が7%上昇、米国国債(ブルームバーグ米国国債トータルリターンインデックス)が3%上昇するなど、株式と債券は大幅な回復を見せました。現金も、1.1%のリターン(ICE BofAUS 3カ月物米国国債インデックス)により、有効な投資の選択肢としてのステータスを取り戻しました。

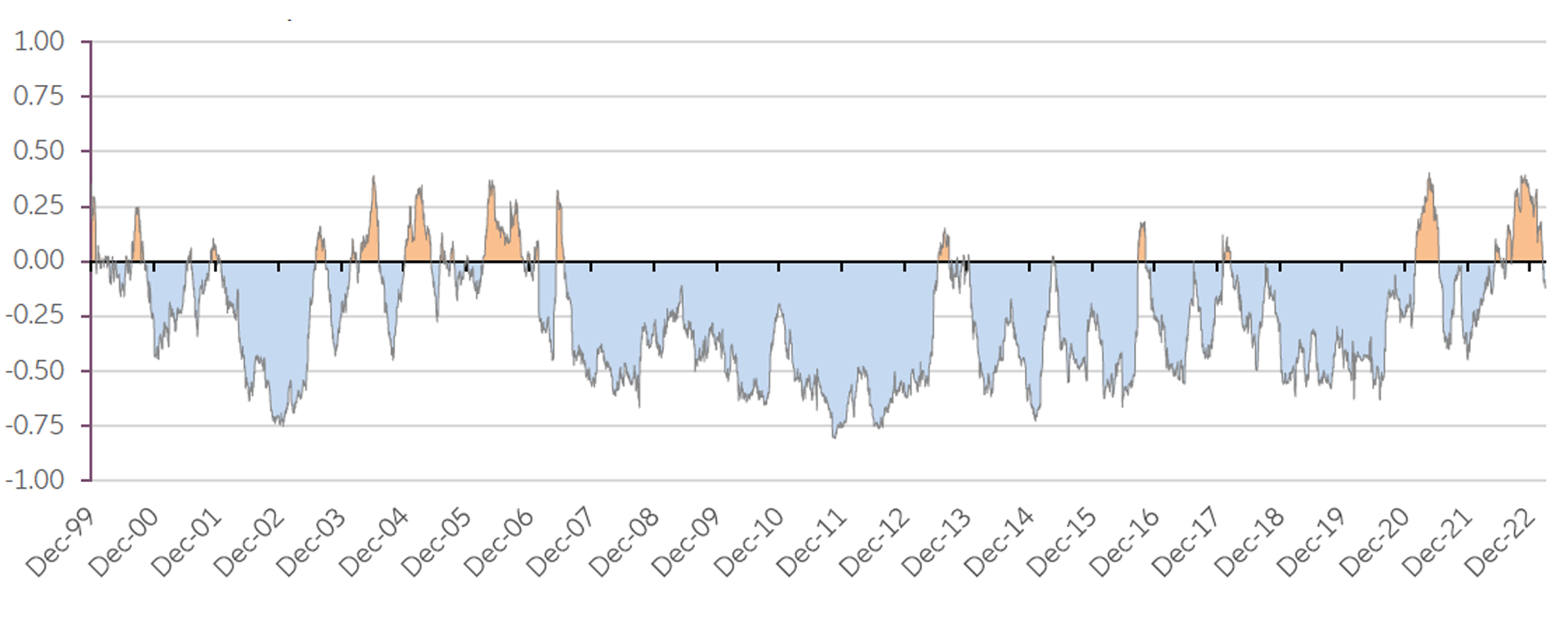

暫定データは、2023年はマイナス金利/低金利環境が終わるだけでなく、分散化の復活の兆しとなる可能性があることを示唆しています。以下のグラフ が示す通り、米国株と米国国債の日次リターンの63日間移動相関は、2001年以降、 これまでほとんどマイナスの領域にありました。わずかに相関がプラスとなったのは、数期間に留まります。2022年には、インフレが市場における主要かつほぼ唯一のマクロドライバーであったため、相関は明らかにプラスであり、分散化はほぼ皆無の状況でした。このため、マルチアセットポートフォリオは株式市場と債券市場の両方からマイナスの影響を受けました。最新のデータは、2023年には分散化が復活した状態に戻り、マルチアセットポートフォリオが有効な「全天候型」の特徴を取り戻す一助となる可能性があることを示しています。

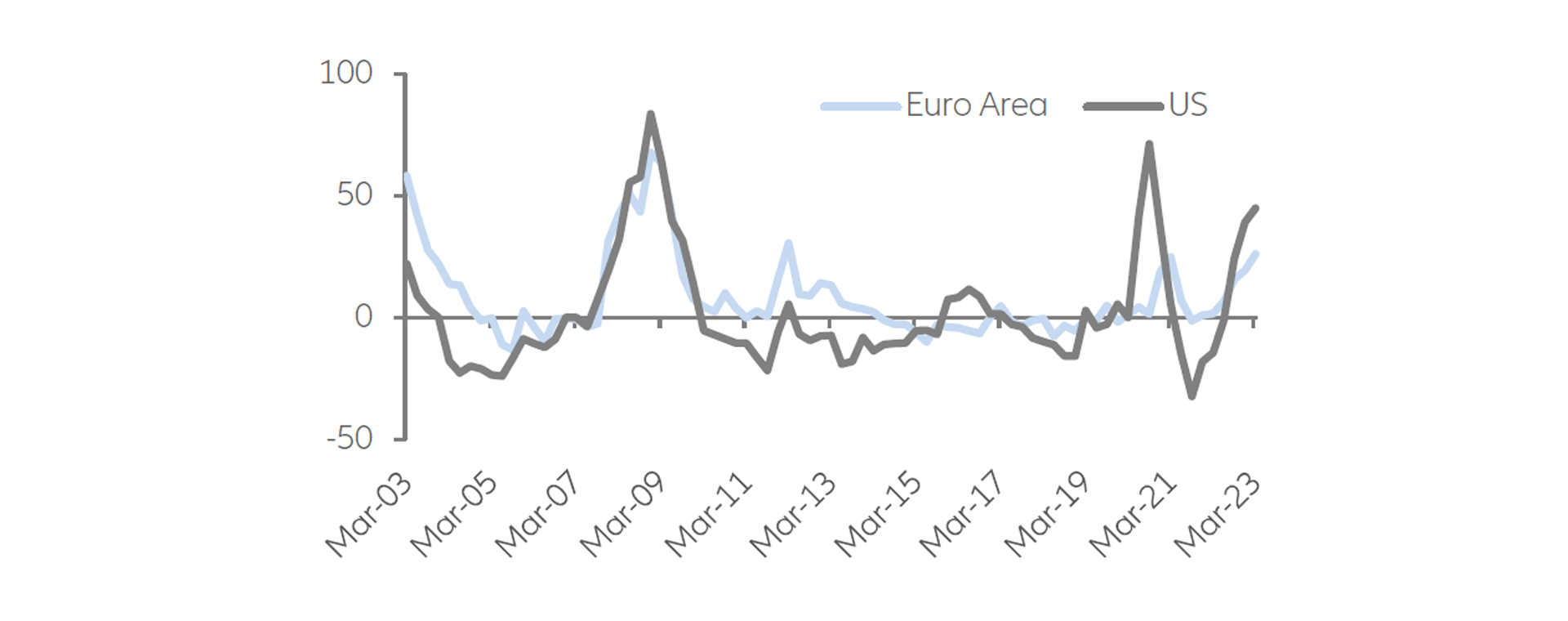

与信基準を厳格化した銀行の純比率**

**ECB 貸付基準調査およびFRB貸付基準調査

タカ派が深刻な影響を与え始める

弊社は、2023年3月の銀行ストレス事象をきっかけとして、ポートフォリオのボラティリティを抑制する主要な国債の特性が復活すると考えています。2022年の金融引き締めによって、深刻な危機が発生した場合には大幅な利下げもあり得る水準まで利上げが行われたため、ポートフォリオにおける国債の有用性が高まっています。

市場において金融引き締めの指標として特に注視されているのは、FRBとECBが実施する銀行貸付調査です。上記の図表 が示すとおり、金融引き締め政策の加速によって、信用供与に対する銀行の姿勢がより慎重になったため、貸付基準は2022年を通して厳格化され始めています。

シリコンバレー銀行およびシグネチャー・バンクの破綻、ならびにクレディ・スイスの買収を受け、貸出基準はさらに厳格化されると弊社は予想しています。一部の銀行では預金が引き出される可能性があり、また、すべての銀行が、制度的脆弱性の急激な顕在化について懸念することになる可能性が高いでしょう。

弊社は、貸出基準の厳格化は、金融政策への対応である(高い政策金利は、銀行にとっての預金保有コスト上昇につながります)と同時に、将来のさらなる引き締めの必要性を制限する要因にもなる(実体経済における借入コストの上昇は需要を減退させますが、これは中央銀行が主として目指してきたものです)可能性があると考えています。

このため、弊社はこの動向は、主要な国債にとって、アウトライト取引および社債との比較の両方において、追い風になると見ています。

米国株と米国国債の相関推移*

* Generic first S&P500 Eミニ先物指数 とGeneric first 米国国債先物指数の日次リターンの63日間相関

戦略的な資産配分見解の要約

これらの戦術的 見通しは、短期的な状況、ならびにチームの分析の方向性および確信を反映しています。 見解は、ポートフォリオ構築の検討からは独立したものです。