日本株月次レポート:7月

ラショーモン・エフェクトの中での運用哲学の軸

ラショーモン・エフェクトとは、同じ体験でも立場によってとらえ方が異なる現象を意味する造語で、欧米でしばしば使用されるそうです。

黒澤明監督の映画『羅生門』(原作は芥川龍之介の短編小説『藪の中』)の中で、盗賊・武士・その妻の3人が遭遇した殺傷事件の証言が食い違い、真相がわからなくなるというストーリーをもとにしたものです。解釈は様々ですが、保身のため自分に都合の良い虚偽の証言をしたというよりは、強い衝撃を受ける出来事を目の当たりにした3人がそれぞれの立場によってあたかも全く異なる体験をしたと信じこんでいる緊迫感が伝わってきます。

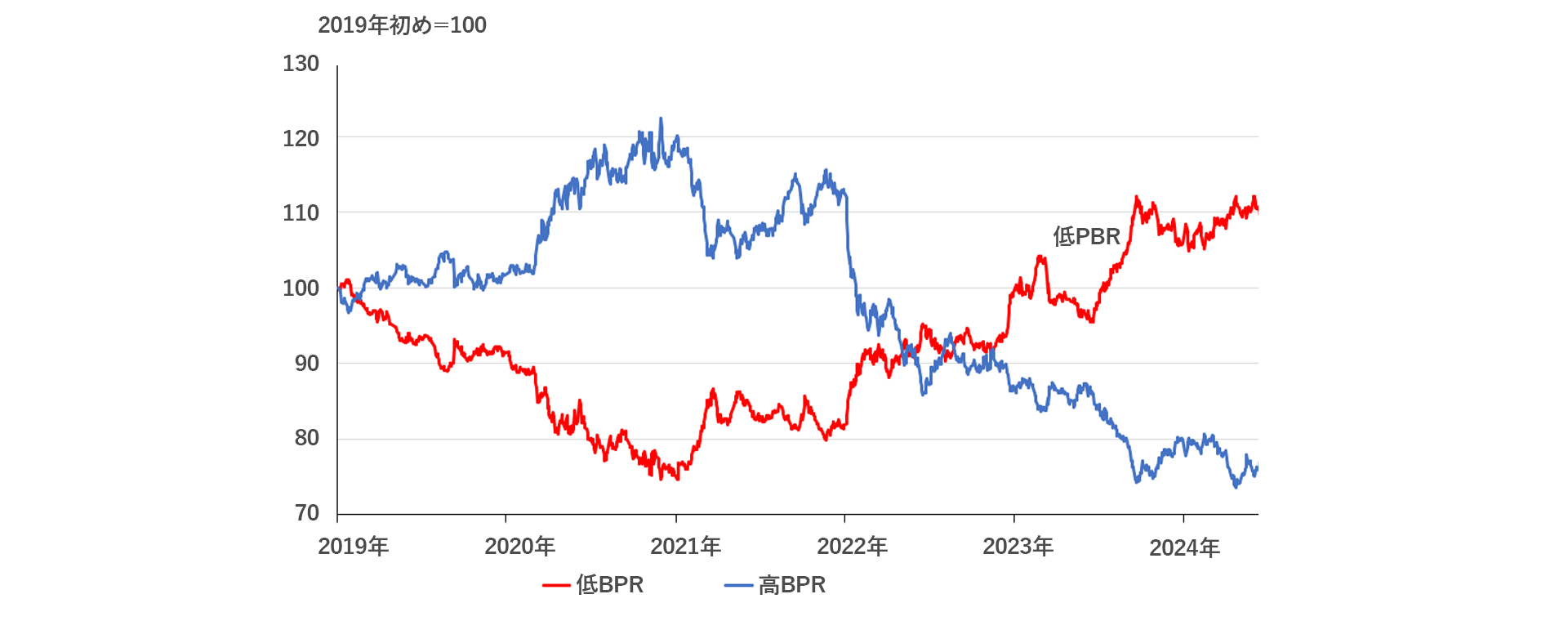

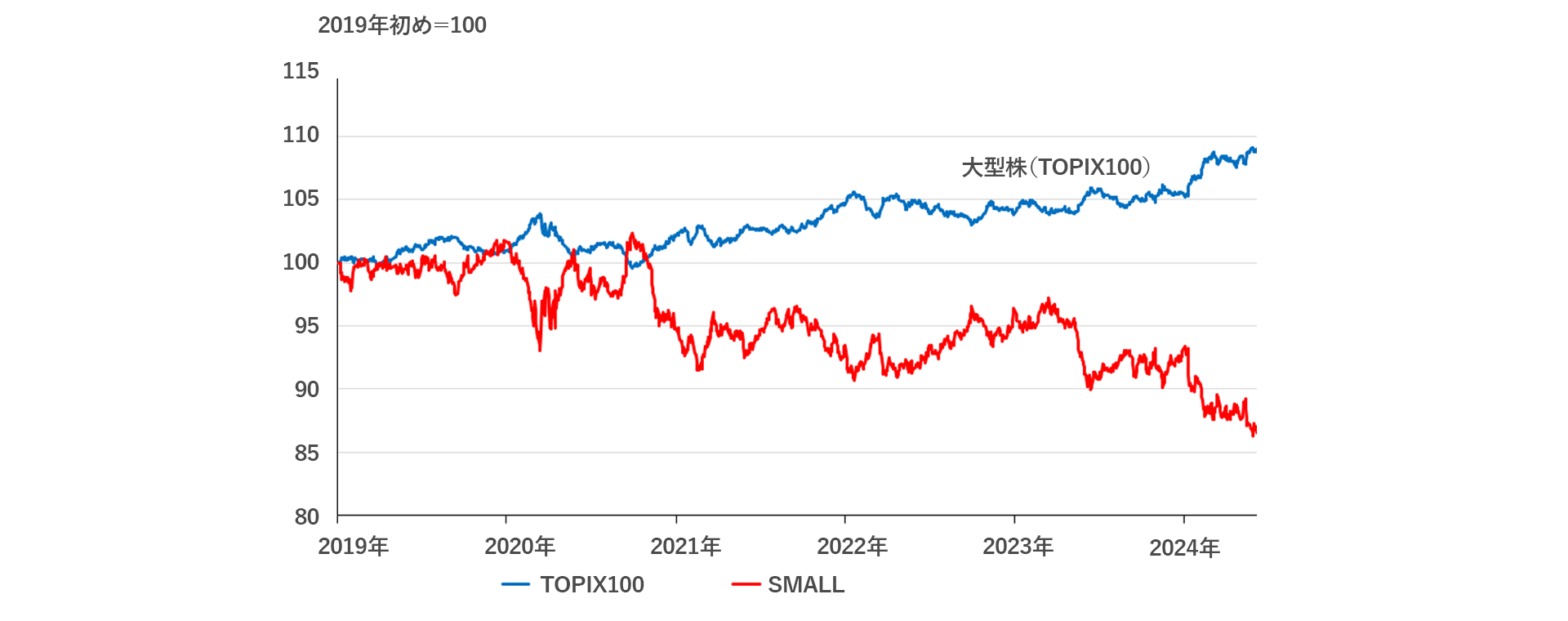

日本株市場も、株価指数をみると昨年来安定的に上昇してきたようにみえます。しかし、表面上は穏やかな流れに見えても、水面下では流れの強さや水流の形状が異なることはよくあります。図表1,2のチャートが示すように、過去3年以上にわたり、大型株・割安株の勢いが強く、小型株・成長株は出遅れていたことが確認できます。欧米で金利上昇局面であったため割安株が選好され、また大型株が日本株市場に流入した資金の受け皿となり市場の上昇をけん引してきました。一方で、それらの対極にある小型株・成長株が相対的に劣後してきました。

機関投資家の運用者は、各社の運用コンセプトの違いから割安株に偏重していたり、成長株中心の構成になっていたり、しばしば異なる特徴をもつポートフォリオを運用しています。それでも多くの場合はコンセプトの違いにかかわらず市場平均の成績と単純比較されます。長期間にわたり銘柄の特性によるパフォーマンスの格差が拡大したため、運用コンセプトそのもの(割安株偏重か、成長株重視か)が各社の運用成績に大きな影響を与えてきました。

同じ株式市場で運用活動をしていても、立場(ポートフォリオの特性)によって全く異なる体験をしていたことになります。

後から振り返ると、水面下で何が起きていたのか冷静に検証することは可能です。しかし、まさにその瞬間その渦中で衝撃の強い体験をしたときに、足元での出来事を客観視するには、相応の胆力が必要です。

私たちは、異なる観点をもつステークホルダーとの対話を繰り返すことで、今、何が・何故起きているのか把握することができると考えます。当社には世界各地の拠点から日本株を運用するポートフォリオマネージャーや、市場分析を行うストラテジストがおり、彼らとの対話を積み上げることで、自分の立場と投資行動を客観視できるのです。

当社は市場のトレンドや銘柄特性の方向性を予想した運用はせず、個別企業の業績を分析し改善の期待できる銘柄に投資を行います。しかし、個別の判断で積み上げて構築したポートフォリオが、今起きている市場トレンドとかみ合っていないことが明らかな場合は、銘柄の保有比率を調整したり、組み入れ銘柄を再度見直すことで、意図しないファクターリスクを低減させる行動をとります。その結果として個別企業の強みを引き出すポートフォリオを構築できると考えます。

株式市場において、水面下の動きは常に存在しています。必ず何らかの力学が働いているという前提に立てば、そこから目をそらすことは、銘柄選択効果はかき消され、水面下のトレンドに運用成績をゆだねてしまうことを意味しています。

運用哲学の軸を堅持するためには、水面下のうねりの存在を所与とし、その上で投資戦略を絞り出す活動を繰り返すことが必要と考えます。

図表1:PBR別相対パフォーマンス(対TOPIX)

TOPIX(東証株価指数)対比パフォーマンス。割安株(赤い線:低PBR)が過去3年優位であることを示す。

出所:QUICKより大和証券作成

図表2:規模別相対パフォーマンス(対TOPIX)

TOPIX(東証株価指数)対比パフォーマンス。大型株(青い線:TOPIX100)が過去3年優位であることを示す。

出所:QUICKより大和証券作成