日本株月次レポート:1月

日本株市場のボラティリティの行方 ①

2024年の株式市場を振り返ると、市場参加者にとって最も衝撃的だった出来事のひとつは8月5日の日経平均株価の急落でした。この日の下げ幅は4,451円に達し、1987年ブラックマンデー時の3,836円の下落を超えて過去最大となりました。2024年の日経平均の水準のほうが高かったため、下落率では12.4%と1987年下落時の14.6%に次ぐ2番目ではありましたが、37年ぶりの急落は投資家に動揺をもたらしました。

この急落の原因はキャリートレードの急速な巻き戻しと解説されています。すなわち、7月末に日本銀行が政策金利引き上げを決定しましたが、その後発表された米国の景気指標が想定を下回り、米中央銀行の利下げが加速すると意識されたため、日本と米国の金利差の縮小による円高の思惑から円売りポジションが一気に巻き戻されたということです。為替市場では、対ドル160円以上の円安水準からわずか2か月で140円台への円高へ振れました。

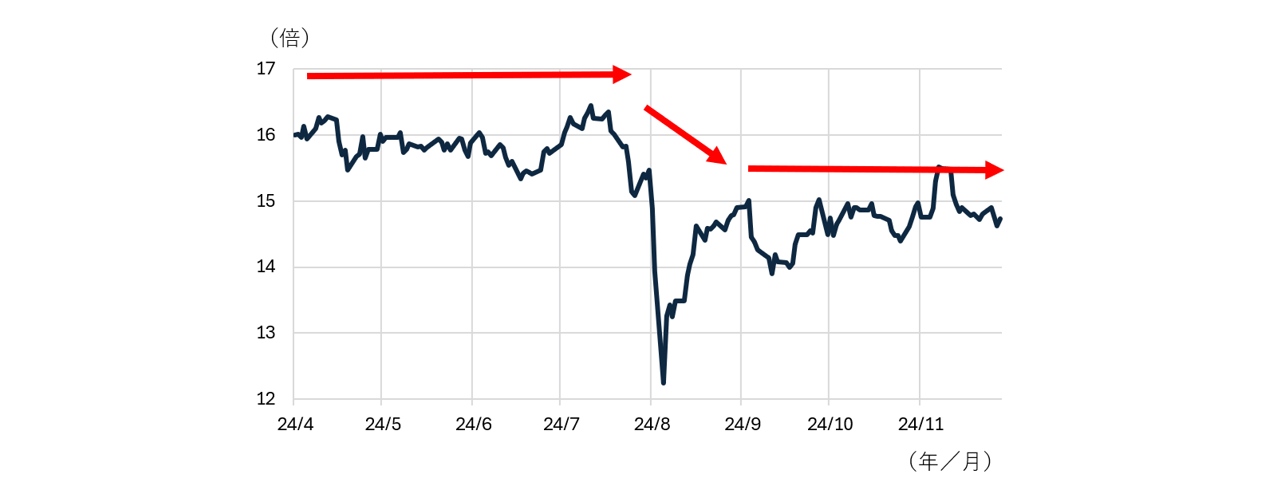

日経平均株価は急落した直後すぐに反発したものの、この出来事以降日本株式市場の株価バリュエーションは切り下がりました(図表1参照)。一般に投資家は安定した株価形成を選好するため、日本株市場が変動幅の大い市場とみなされ敬遠されていることが伺えます。

図表1:今期予想PERの推移

注:Bloombergコンセンサス(今期予想ベース)を基に作成。赤い矢印は当社により作成

出所:Bloomberg

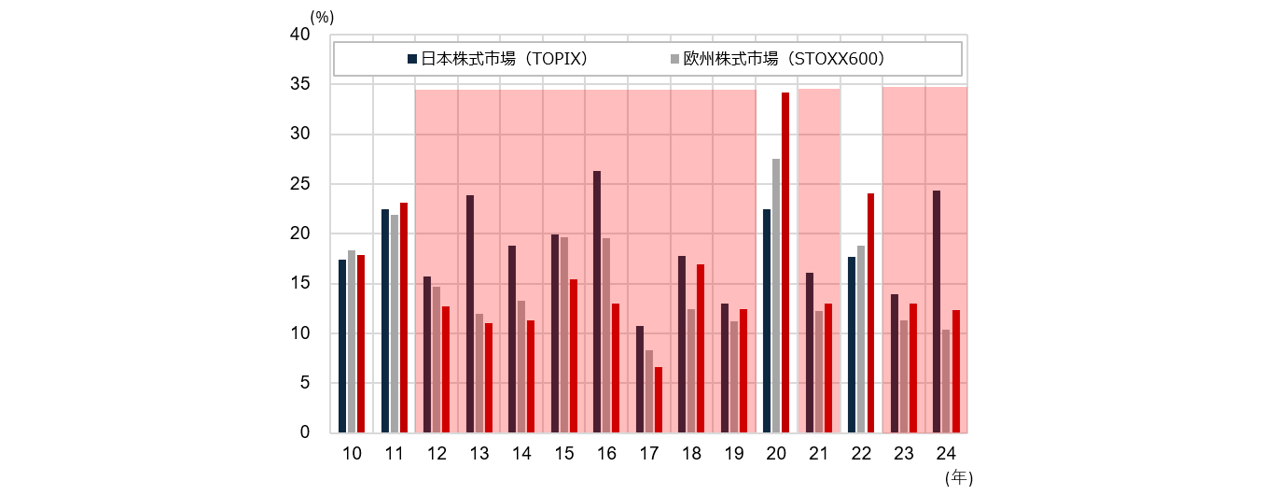

図表2:各国株式指数の年率リスクの推移

注:各指数の日次標準偏差を年率換算(250営業日換算)

注:赤いシャドウの期間は日本が先進国のなかでもっとも変動が大きかった期間(当社作成)

出所:Blombergより野村證券作成

日本株市場のボラティリティが大きい理由は次の3つと考えます。①外需依存の大きさ、②長引くデフレマインド、③低いROE。これらの要因により市場参加者が近視眼的となり、頻繁な短期トレードが変動幅を増幅させていると考えます。

個別企業に置き換えて考えても、投資家が長期投資したい企業は、外部環境にかかわらず独自のビジネスモデルで安定成長を実現し、人件費などのコストアップを転嫁できる価格決定力をもち、資本効率改善の具体策を市場に示して実践している企業と考えます。

外国人投資家は日本株市場がまだその対極にあると認識していると感じます。その認識が変化していくことで投資家の見方は ‘長期投資に適した市場’へと移行し、割安な株価指標は見直され上昇していくのと考えます。(2月号へ続く)

*当資料及びコメントはあくまでも参考として情報を提供しており、第三者等への配布物用では無い旨ご留意ください。