日本株月次レポート:2月

日本株市場のボラティリティの行方 ②

(1月号からの続き)

当社は、3つの要因「①外需依存の大きさ、②長引くデフレマインド、③低いROE」により投資家が近視眼的となり、頻繁な短期トレードが日本株市場の変動幅を増幅させてきたと考えています。

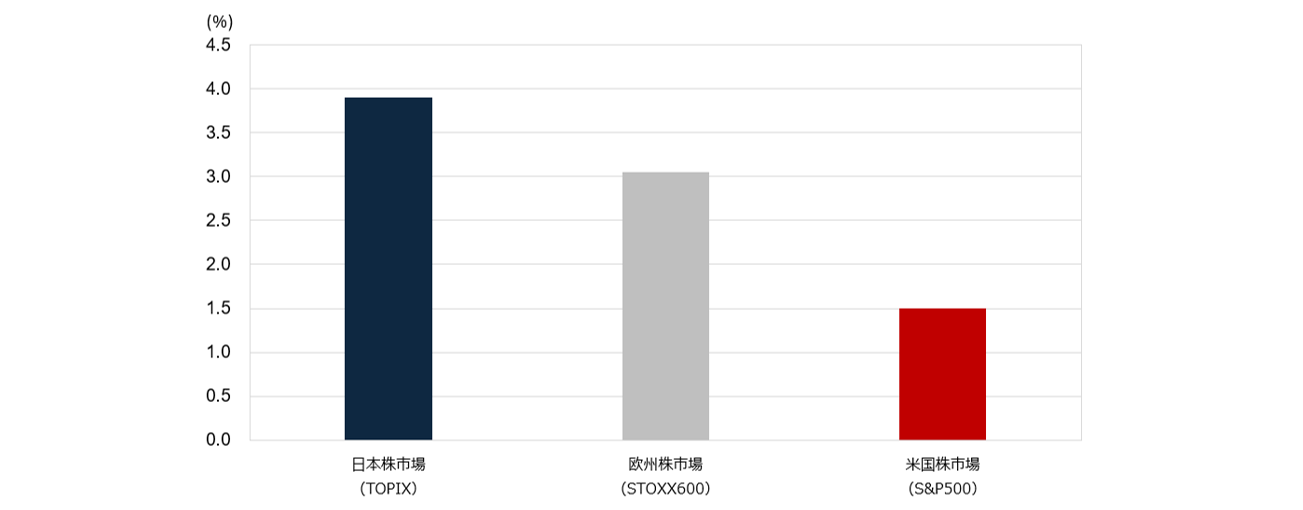

①外需依存の大きさ(図表3参照):外需の影響が大きいことは日本製品の技術力の高さの表れとも考えられますが、その一方で脆弱な内需も要因のひとつと考えられます。持続的な賃金上昇の期待が醸成されることで国内の個人消費が回復することに期待します。また、企業側からみると人件費上昇となるので、労働生産性を高めるための投資が必要となり、そのための設備投資も国内需要を拡大させるものと考えます。

図表3:世界のGDPが1%変動した時の一株利益の変化率

注:世界の名目GDP(ドルベース)が1%変動した際のEPSの変化率。02年以降の相関関係から試算。

出所:Blombergより野村證券作成

②長引くデフレマインド:通常株式の保有はインフレ下で効果を発揮します。デフレが続いた日本では株式を長期投資することは適切でないとの考えがあったと思います。現在はコストプッシュ型の物価上昇ですが、賃金上昇に起因する需要牽引型インフレへ移行することで、企業の投資動向や家計の投資・消費に対する考え方が変化していくと想定しています。

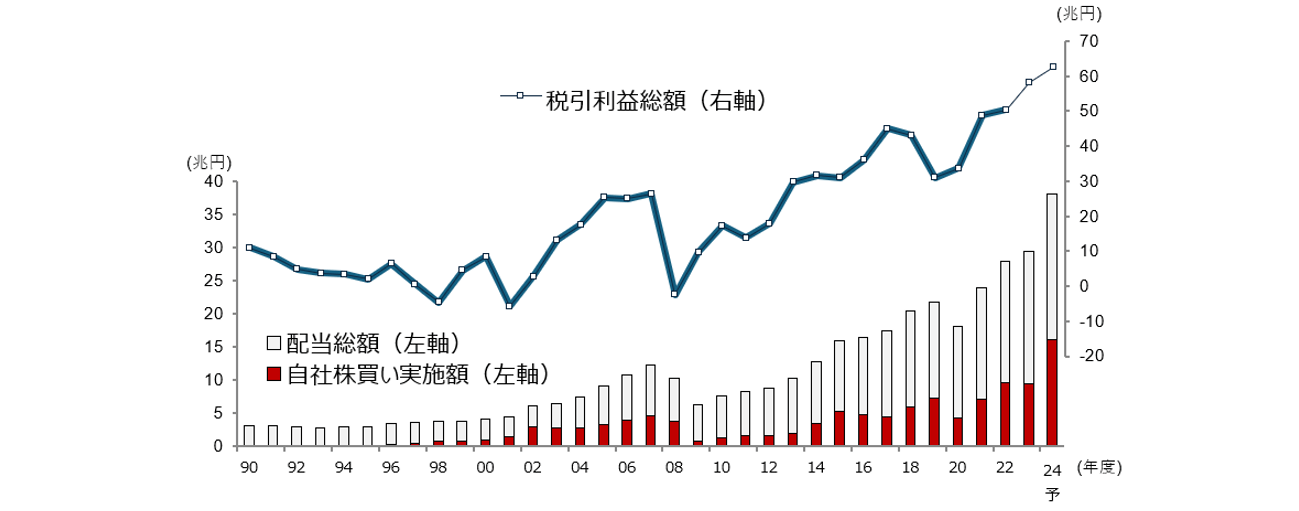

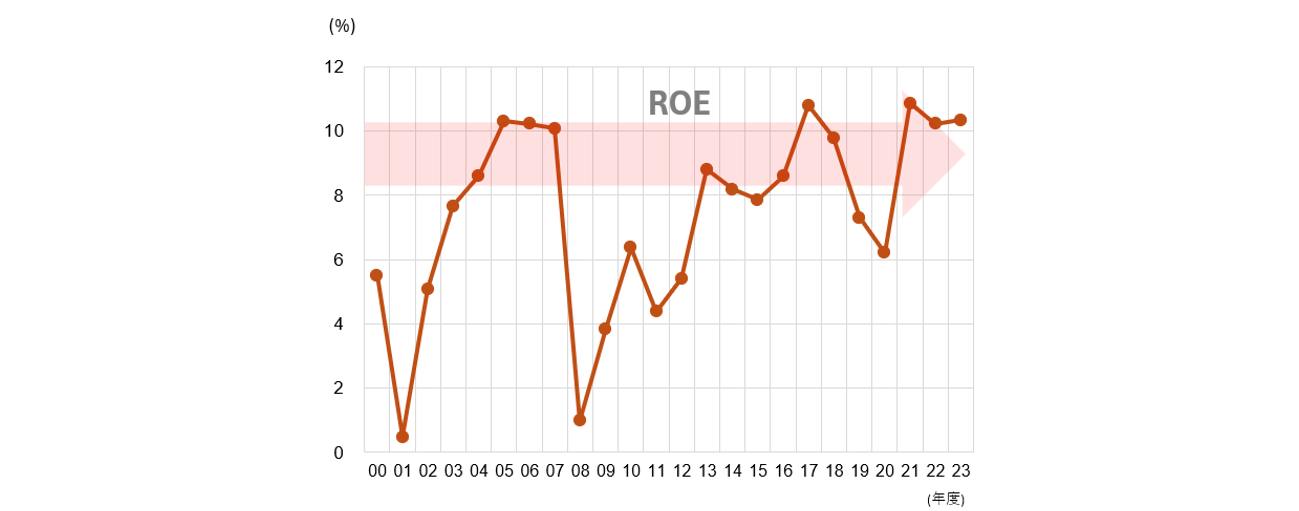

③低いROE:日本企業は株主還元を拡充させています(図表4参照)。配当と自社株買いで自己資本の上昇を抑制することは資本効率を高めることにつながりますが、実際にはROEはほぼ横ばいで明確な上昇は確認できません(図表5参照)。これは、株主還元は増えたものの利益額も増加しているため内部留保は積み上がり続けているためと考えられます。最適なバランスシートを志向し、そこに向かった大胆な施策を打っていくことで事業リスクに見合った自己資本の適正水準に近付き、ROEは上昇していくものと考えます。

図表4:日本企業の利益と株主還元の推移

出所:各種資料より野村證券作成

図表5:日本の主要企業のROEの推移

注: TOPIX500構成銘柄を対象。ただし、金融業種、日本郵政、楽天グループ、ソフトバンクグループを除く。

赤い矢印は当社作成。出所: 各社開示資料より野村作成