繰り返されるソフトランディング論

グーグル検索のトレンドを見ると、「ソフトランディング」が2年以上前からずっと上位の検索キーワードの一つであることが分かります。一方、「リセッション(景気後退)」の検索件数は2022年半ばに急増しましたが、すぐに減少しました。こうしたことから、米国の経済成長のコンセンサス予想がここ数四半期にわたり、絶えず上方修正されていることは驚くにあたりません。私たちは、「ソフトランディング」のシナリオが繰り返し取り沙汰される状況に陥っているようです。これは、主人公が同じ1日を何度も繰り返す「恋はデジャ・ブ」という映画を思い起こさせます。

データによれば、専門家は景気後退を予測するのが驚くほど苦手です。全米経済研究所(NBER)は、1960年代半ばから今日までに8回、米経済のリセッションを宣言しています。しかし、エコノミストを対象とする調査から導き出されるコンセンサス予想では、リセッション入りの確率を50%超としたのは、その8回のうちわずか2回だけでした。しかもその2回とも、そう予想したときにはすでに、リセッションが始まっていました。

「ソフトランディング」という用語には、正確な定義はありません。ほとんどの専門家は、国内総生産(GDP)成長率が低いながらもプラスを保ち、労働市場が徐々に悪化していくことをその主な特徴とみなしていますが、若干のリセッションを容認する専門家もいます。単純化するために、「ソフトランディング」とは、大幅な金融引き締めにかかわらずリセッションの回避に成功した状況を表していると仮定しましょう。米国では、ソフトランディングは過去に3回ありました(1966年、1984年、1995年)。これら3回のケースすべてで、金利は300ベーシスポイント(bp)以上引き上げられましたが、それから3年以上経つまでリセッションは生じませんでした。

今週のチャート

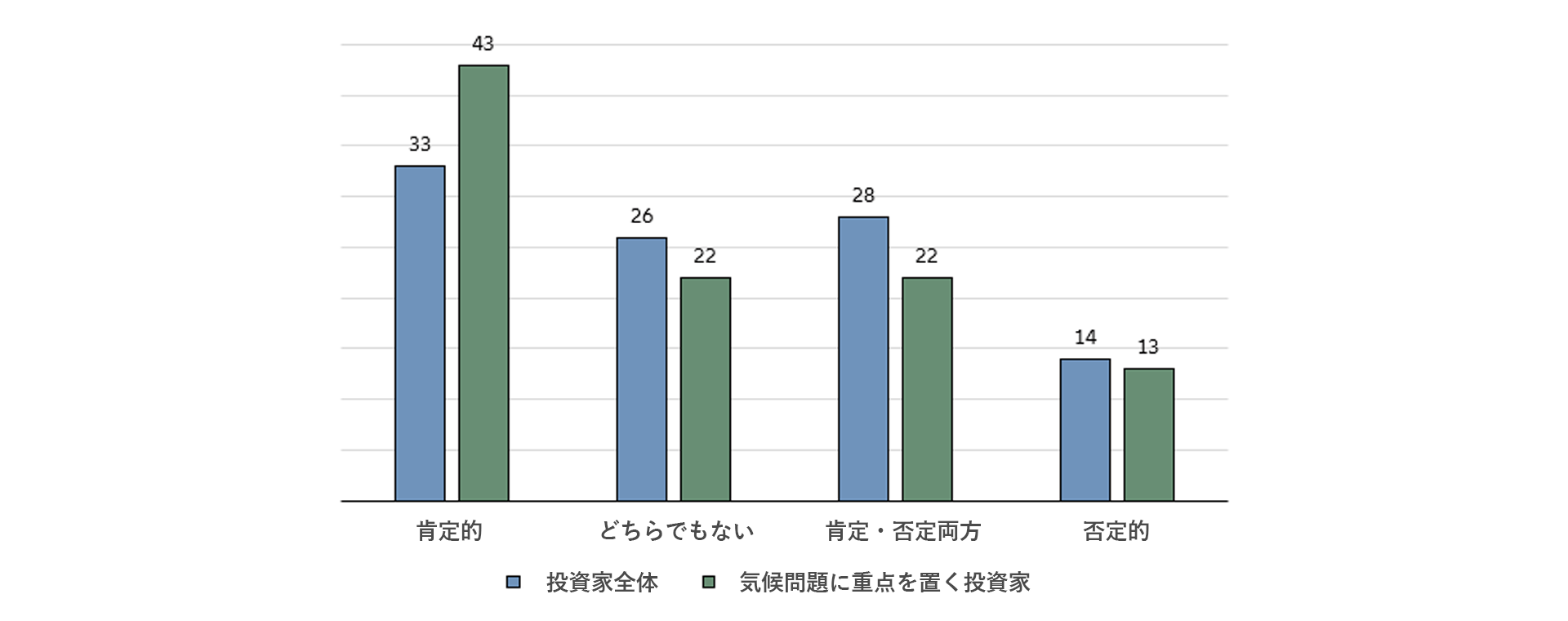

投資家の視点から見たリターンとサステナブル投資の相関

出所: Atz, Ulrich; Van Holt, Tracy; Li, Zongyuan Zoe; Bruno, Christopher C. (2023); „Does Sustainability Generate Better Financial Performance? Review, Meta-analysis and Propositions”; Journal of Sustainable Finance & Investment; 13(1); 802-825, Allianz Global Capital Markets & Thematic Research; 25/10/2023.

現在の状況は?

数多くの経済指標が、米経済が景気サイクルの不安定な後期段階に入ったことを示唆しています。この段階の主な特徴として、非常にタイトな労働市場、需給ギャップの解消、企業の利益幅の縮小、マネーサプライの伸びの低下、これまで常にリセッションの予兆となってきた逆イールドカーブなどが挙げられます。このような状況でも、米連邦準備制度理事会(FRB)には、近い将来に利下げを実施する余地はあまりありません。インフレ率がまだ、FRBの目標水準に着実に戻る動きを示していないからです。労働市場を著しく悪化させることなくインフレ圧力を低下させる方法はなかなか想像がつきません。失業率の上昇を招くことなく、大量の求人件数が低下していくのが理想ですが、容易ではないでしょう。

また、金融引き締め(追加引き締めの可能性も含め)の影響も過小評価すべきではありません。過去のFRBによる利上げと保有債券の売却にかかわらず、引き締めの影響はまだ十分には現れていません。少なくとも、シカゴ連銀の全米金融環境指数(NFCI)からは、そう読み取れます。

世界に目を向けると、欧州はリセッションの入り口に到達し、ドイツはすでにリセッション入りしています。対照的に中国は、すでに景気が底を打った可能性があり、大規模な景気刺激政策に助けられて、近い将来成長路線に戻るかもしれません。

私たちが「ソフトランディング」をめぐる議論のループから抜け出せるかどうか、そしてその結果、リセッションに入るか、それとも実際にソフトランディングの恩恵を受けるかは、今後数週間のうちに分かるでしょう。

しかし、米国がリセッション入りする可能性は払拭できません。

それに加えていくつかの地政学的あるいは政治的な不確実性もあります。米国では、予算案の採決が先延ばしされただけで、問題の決着はついておらず、シャットダウン(政府閉鎖)の可能性が残っています。中東での戦闘は拡大するかもしれず、もしそうなれば原油価格が上昇し、経済の足を引っ張りかねません。

こうした中で市場は、今後の景気循環的な動き(ソフトランディングあるいはリセッション)の影響を受けることになります。金融政策も影響を及ぼします。1950年代半以降、米国でのリセッションはいずれも、FRBの利上げサイクル後に始まりました。ただし、すべての利上げがリセッションにつながったわけではありません。過去12回のFRBの利上げサイクルからは、一つのパターンが浮かび上がっています。すなわち、最後の利上げ後にベンチマークとなるS&P 500種株価指数のリターンがマイナスになると、12カ月のうちにリセッションが始まりました。一方で、株式リターンが明らかにプラスを維持した場合、景気は「ソフトランディング」にこぎつけるか、最後の利上げから1年以上経つまでリセッションには陥りませんでした。過去においては、金融政策決定よりも景気循環的な動きの方がリスク資産に大きな影響を及ぼしていました。

株と債券への戦術的配分このような金融政策と景気循環を背景に、また最近弊社が開催した「インベストメント・サミット」 でのディスカッションを踏まえると、以下に挙げる株式と債券への戦術的な配分が適切と思われます。

- 投資家は、高めの名目金利、構造的なインフレの高止まり、ボラティリティの持続に備える必要があります。

- リスクが上昇している中、戦術的な観点からは、株式のポジションをより慎重に取ることが理にかなっています。

- 国債市場にはまだデュレーションリスクが残っていますが、リセッションを予想している場合は特に、徐々に投資を進めることができます。

- FRBは、利上げを一時停止しているものの、利上げサイクルはおそらくまだ終わっていません。つまり、追加利上げの可能性も残っています。

- 欧州中央銀行(ECB)の政策金利はピークを付けたように思われます。しかし、FRBもECBも「より高くより長く」の金融政策を続けるとみられます。そのため、当面の間は利下げの可能性は低いと考えられます。

- 長期投資家が忘れてはならないのが、インフレの影響です。インフレは、以前よりも高止まりする可能性があります。戦略的な理由から、株式への配分を増やすのが理にかなっているかもしれません。結局のところ、投資家はポートフォリオの購買力を維持するために、プラスの実質リターン(インフレ調整後のリターン)を達成する必要があります。

- サステナブル投資は、ポートフォリオのリスク・リターン・プロファイルの向上に役立つため、サステナブル投資により重点を置くのが有益かもしれません。

持続可能なリターンが得られますように。