中国の回復、その実態とは?

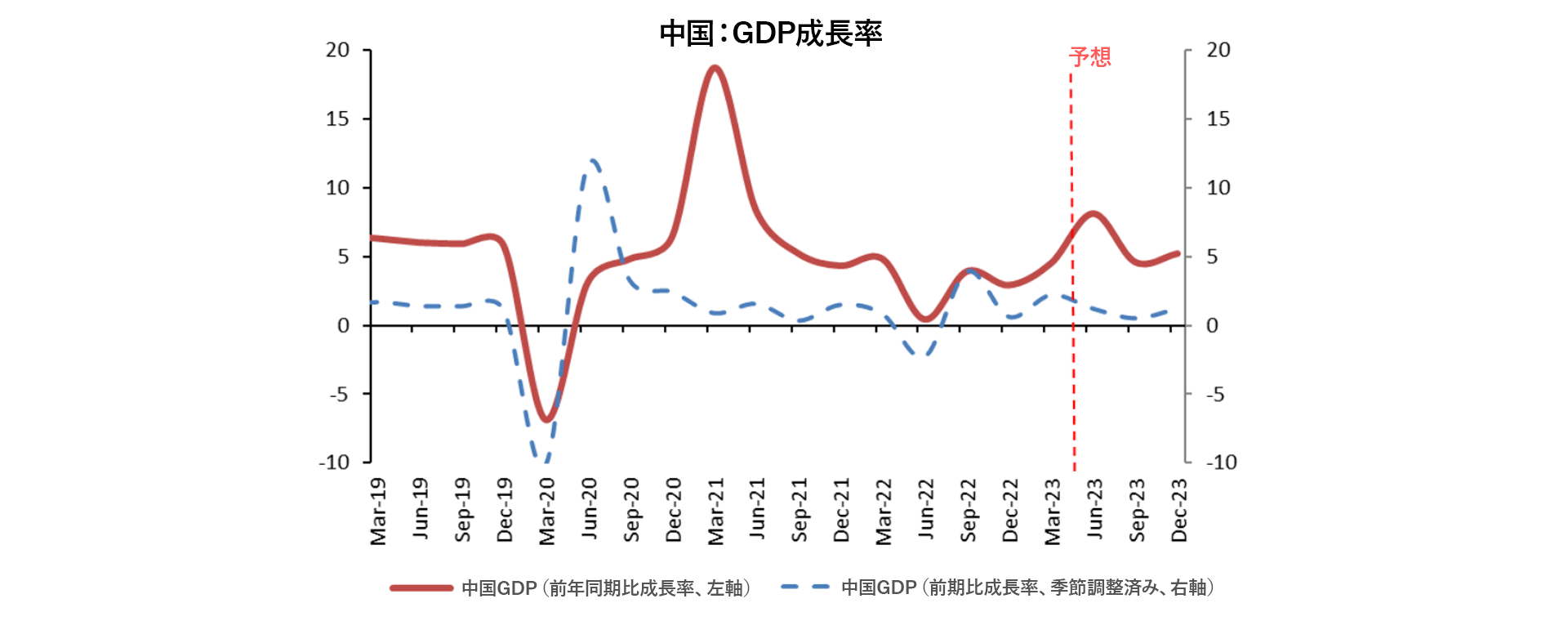

中国の成長回復は、先日公表された2023年第1四半期の国内総生産(GDP)統計が示すように、堅調に進んでいます。ヘッドラインGDPの前年同期比成長率は、前四半期(22年第4四半期)の2.9%から加速して4.5%となり、予想を上回りました。前四半期比ベースのGDPは2.2%増で、これもコンセンサス予想を上回り、前四半期の0.6%増から加速しました。

成長の勢いは強いにもかかわらず、GDP統計の業種別内訳は、回復をけん引したのは主にサービス業(3次産業)であることを示しています。このセクターの23年第1四半期の前年同期比成長率は5.4%となり、22年第4四半期の2.3%から急激に伸びました。一方、製造業(2次産業)と農業(1次産業)の成長率は鈍化し、それぞれ前年同期比3.3%(22年第4四半期は同3.4%)と3.7%(22年第4四半期は同4%)となりました。業種ごとの成長率に差があったことで、現在進んでいる回復の強さに対する市場の評価はまちまちとなっています。

23年第1四半期のGDP統計とともに発表された3月のマクロデータも、同じような業種間の差を示しています。小売売上高の名目成長率は、前年同月比10.6%と予想を上回った一方、鉱工業生産の成長率(前年同月比3.9%)と固定資産投資の成長率(同4.8%)は、予想を下回りました。ポストコロナ後の回復の強さにこのような差が生じたのは、新型コロナのロックダウン中、人の移動が厳しく制限されたものの、製造・投資活動は比較的影響を受けなかったことによるものです。

今後については、中国の消費の伸びは、中低所得者層が経済活動の再開の恩恵を受ける中で、下支えされる可能性が高いと考えられます。一方、中国の製造・投資活動は、世界的な成長環境の減速、不動産市場の低迷、財政支出の鈍化などの逆風に引き続き直面する可能性があります。

中国の2023年通年のGDP成長率は、第1四半期の成長が予想を上回ったことから、おそらく上昇するでしょう。弊社の現在の予想では、中国の2023年の成長率は5.5%前後かそれ以上となり、中国政府の「5%前後」という公式目標を余裕で達成すると思われます。

今週のチャート

中国の国内総生産(GDP)成長率

出所: NBS, CEIC, AllianzGI Economics & Strategy, 2023年4月現在

来週を考える

月曜日には、米国の4月の供給管理協会(ISM)製造業景況指数が発表されます。コンセンサス予想に基づく市場の予想では、3月の46.3から46.8に改善するとみられています。火曜日には、米国の工場受注の前月比の伸びが明らかになります。市場では、2月の前月比0.7%減から反転し、3月は前月比0.8%増となると予想しています。また、ユーロ圏における直近のインフレ圧力を判断する材料となる、ユーロ圏のヘッドライン消費者物価指数(CPI)の上昇率とコアCPIの上昇率も発表されます。

水曜日と木曜日は、米国とユーロ圏の金利決定が大きな注目を集めるでしょう。水曜日には、5月の連邦公開市場委員会(FOMC)が開催されます。市場は、連邦準備制度理事会(FRB)がフェデラルファンド(FF)金利の誘導目標をさらに25ベーシスポイント(bp)引き上げると予想しています。米国では金利決定のほかにも、ISMサービス指数の発表が控えており、市場予想では、3月の51.2から52に上昇するとみられています。また、オートマチック・データ・プロセッシング(ADP)の雇用統計も発表の予定であり、市場では、3月の14万5,000人増から若干減速して、14万人増を見込んでいます。木曜日には、欧州中央銀行(ECB)の主要な借り換え金利と預金金利が決定されます。おそらく、さらなる引き上げがあるでしょう。中国における最新の製造セクターの動向を知る手がかりとなる、3月の財新製造業購買担当者景気指数(PMI)も発表されます。

金曜日は、米国の非農業部門雇用者数統計、失業率、平均時給で締めくくられます。4月の非農業部門雇用者は、市場の予想では3月の23万6,000人増から減速し、17万8,000人増になるとみられます。4月の失業率は、前月と変わらず3.5%にとどまると予想されますが、平均時給の伸びは、インフレへのその影響から注目を集めるでしょう。金甌日にはさらに、ユーロ圏の小売売上高と中国の財新サービス業PMIと総合PMIも発表されます。

みなさんの成長見通しが好調でありますように。