Interpreting China

新たな意味を帯びる「メイド・イン・チャイナ」

「メイド・イン・チャイナ」は、品質とイノベーションにおけるリーダーシップを意味するようになるでしょう。

要点

- 中国経済が成熟するにつれ、その焦点は、今後数十年の世界の発展にとって極めて重要なセクターにおけるリーダーとなることに移りつつあります。「メイド・イン・チャイナ」は、品質とイノベーションにおけるリーダーシップを意味するようになると思われます。

- 中国は、米国に匹敵する技術大国としての地位確立を目指しています。これは、政策支援を受けてバリューチェーンの上流へと移動している国内企業にとって追い風となるでしょう。

- 今後注目されるセクターには、電気自動車、再生可能エネルギー、情報技術、ヘルスケアなどがあります。

「メイド・イン・ドイツ」という商品マークはもともと19世紀末に英国で導入されたもので、その当時は英国国内で製造された品物よりも品質が劣るとみなされていた品物の印でした。もちろん今日、「メイド・イン・ドイツ」は、全く別の意味を持っています。この呼称がたどったのと同じ軌跡を現在たどっているのが「メイド・イン・チャイナ」です。かつて安価な大量生産品を意味した「メイド・イン・チャイナ」は、アジアの大国である中国が急速な産業化の先へと進み、最先端技術をはじめいくつかの重要なセクターのイノベーター兼リーダーとなる中、新たな意味を帯びることになりそうです。

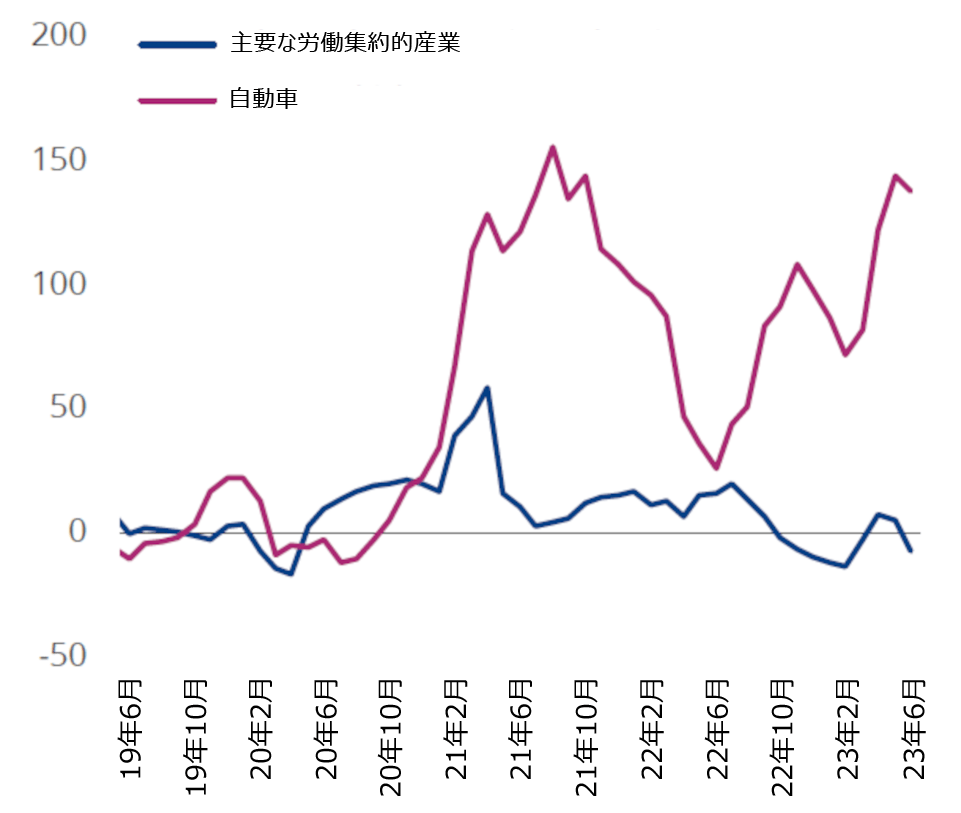

中国経済は現在、ゼロコロナ政策の影響から回復しつつあるものの、その回復のペースは一部の予想を下回っています。実際、中国政府が定めた5%という2023年の成長率目標は、近年の中国の水準からすれば控えめな数字といえます。とはいえ、総合的な数字がすべてを物語っているわけではありません。全体的な経済は、若干の伸び悩みを示しているかもしれませんが、いくつかのセクターには依然として、目を見張るような成長が見られます。たとえば、中国は最近、日本を抜いて世界最大の自動車輸出国になりましたが、これは主に電気自動車(EV)分野でトップの地位を確保していることによるものです。以下のグラフが示すように、より労働集約的な産業と比較した自動車輸出の推移は、現在進行している中国経済の変化を物語っています。

図表1:製品別輸出成長率(前年比、3カ月平均%)

出所:General Administration of Customs, Morgan Stanley Research

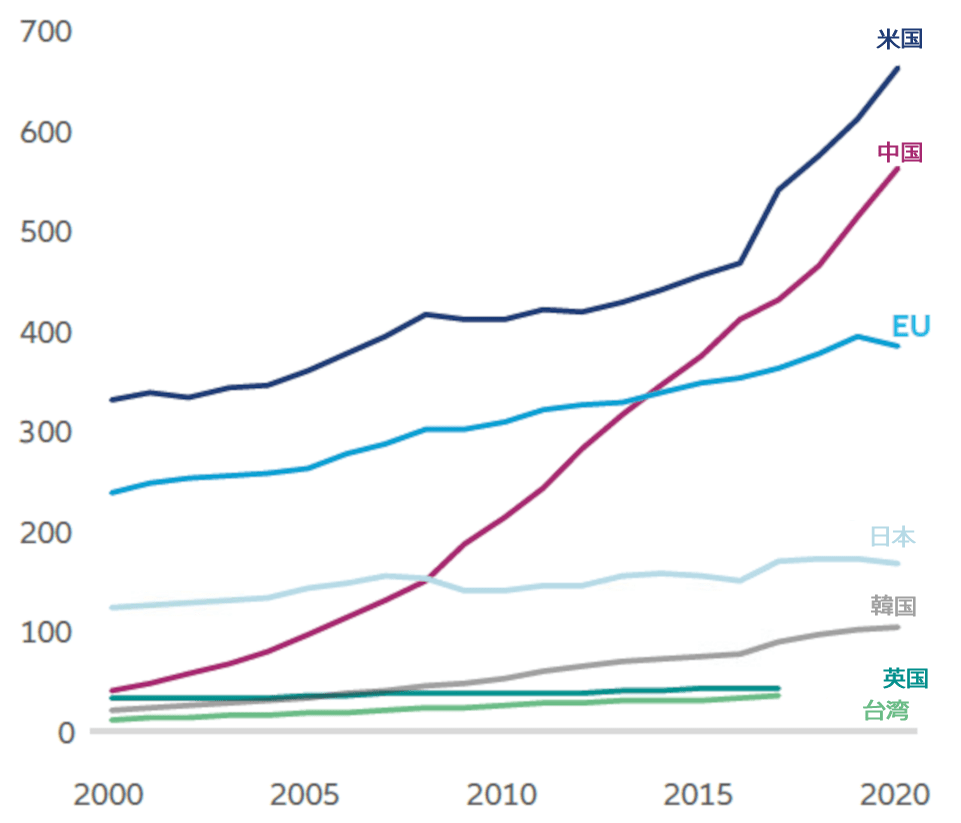

図表2:世界の研究開発費とその伸び(単位:千米ドル)

OECD Data – https://data.oecd.org/rd/gross-domestic-spending-on-r-d.htm; 2019年4月9日現在

したがって、いくらかの逆風が吹いているとはいえ、中国経済にはまだ明るい材料があります。もっとも、中国が農業中心経済から急速に脱却した時期に見られたような国内総生産(GDP)成長は過去のものとなる可能性が高く、今後の成長率は、先進国に特有の動きに近くなることが予想されます。一方、中国はいくつかの分野において、イノベーションを主導する実力を示し始め、世界的に市場をリードする製品を開発しており、今後はそれらの分野に軸足が移ると思われます。

弊社の見解では、これらの産業こそが中国の未来であり、中国の政府と規制当局は国内経済のためにこの新たな方向を後押しするように動いています。たとえば、幅広いハイテク分野にわたって主導権を握るための中国の「新たな枠組み」の一環として、「中国標準2035」プロジェクトが進められています。このプロジェクトの最終目標は、中国が次世代技術の世界的な技術標準の設定において中心的な役割を果たすことです。教育面では、中国が輩出したSTEM(科学・技術・工学・数学)分野の博士号取得者の数は、2000年代半ばから米国を上回っており、2025年まで毎年ほぼ倍増すると予想されます1。こうした動きは、安価な生産力の供給国から脱却して、今後数十年の世界の成長と繁栄にとって不可欠となるいくつかの分野で主導権を握り、イノベーションをリードすることを目指す同国の積極的な意欲を示しています。

主要なセクター

グリーン技術

EVや再生可能エネルギーをはじめとするグリーン技術は、中国企業が欧米企業と肩を並べる分野の一つです。

EVに関しては、2022年には世界の新エネルギー車の64%が中国で生産され、販売台数に関しても59%を中国が占めました2。これは自動車メーカーに限ったことではなく、自動車サプライチェーンの大部分も中国が世界的に支配しています。たとえば、EVのコストの最大部分を占めるバッテリーに関して、中国は圧倒的な市場シェアを誇っており、リチウムイオン電池の約4分の3を生産し、世界の正極材・負極材の生産能力の70%から85%を有しています3。

実際、EV分野における中国の目覚ましい進歩は、リチウムイオン電池市場における確固たる競争力と、2009年に導入されたEV助成金などの政府の支援政策によるものです。さらに、このような発展しつつあるトレンドに素早く乗じることを可能にしているのが、中国の柔軟性と高い供給効率です。たとえば、中国では通常、工場を建設するのに海外の約3分の1の工期ですみます。

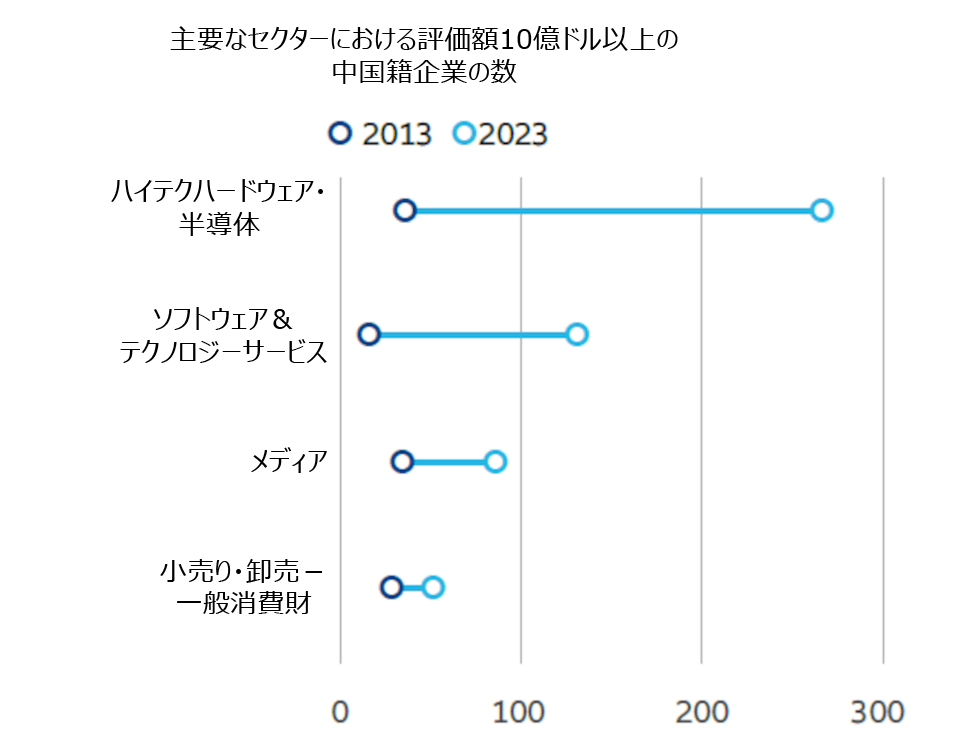

図表3:戦略的産業がユニコーン企業の成長を促進

出所:Bloomberg, 毎年3月14日現在

再生可能エネルギーに関しても、同様のことが言えます。中国はすでに、世界の他の国々を合わせたよりも多くの太陽光発電容量を備えており、当初2030年としていた目標を5年前倒しで達成する形で、2025年までに風力・太陽光発電量を倍増させる見込みです4。再生可能エネルギーの導入量が伸びていることは、新しい技術とより良いインフラの開発を後押ししています。実際、中国はかなり前から、発電量があまり安定しない再生可能エネルギー源に対応するため、送電網のアップグレードと最適化を進めています。その一例がいわゆる「仮想発電所(VPP)」の開発です。VPPは、ソフトウェアと通信技術を利用して、分散した各種の電源を統合するもので、中国はすでに上海と江蘇省に2つのVPPを設置しており、江蘇省のVPPは世界最大とみなされています。VPPの利点の一つが、中断可能な電力負荷のリアルタイム制御によって需要と供給のバランスを確保できることです。その結果、製造企業等は安心してフル稼働できます。

ハードウェア、ソフトウェア、AI

中国が躍進を続けているもう一つの分野は、ハードウェアセクターです。言うまでもなくこの分野は、半導体製造をめぐる地政学的問題により、大きな注目を集めています。間接的な指標ではありますが、「ユニコーン」企業(評価額が10億米ドルを超える未上場企業)の数を見ると、この分野の相対的な発達が分かります。

図表3から、 ハイテクハードウェア・半導体セクターのユニコーン数は同期間中、7倍以上に増加していることが見てとれます。また、人工知能(AI)の利用がハイテク以外の産業に普及し始める中、広帯域の高速データ処理に対するニーズを満たすためのハードウェアと半導体のアップグレードサイクルは、中国のハードウェアセクターにとって追い風になると思われます。

ハードウェアと同様、地政学的・貿易上の緊張を受けて中国はソフトウェアの自給自足を目指しています。その結果、国内のソフトウェア企業がここ数年、外国企業から市場シェアを奪い、デジタル化を必要とする多種多様なセクターに先進的なソリューションを提供するようになっています。例として、金融サービス分野のニュース・データ、建設業のプロジェクト管理とコスト見積もり、サイバーセキュリティなどが挙げられます。中国のソフトウェア支出は現在、従業員1人当たり約40米ドルで、米国の約2%にすぎず、このセクターの成長ポテンシャルを示しています。

AIは、従来ハイテクとされてきた以外の多くの産業に影響を与える広範なテーマであり、中国はAIに関して独自の能力を構築することがいかに重要であるかを認識しています。たとえば、2016年時点ではAI関連のユニコーンのうち中国企業は19%にすぎませんでしたが、2022年には51%に上昇しています。一方、同期間中、米国企業が占める割合は81%から41%に低下しました。この分野の学術研究への中国の貢献も、同国がAIに関してリーダーシップを取り始めていることを物語っています。2021年には、AI関連の学術誌に掲載された論文の40%近くを中国人研究者が占めました。また、ChatGPTの中国版として、Baiduが開発した「Ernie Bot」が既に出回っており、若干の制約はあるものの、いくつかの分野ですでにChatGPTを上回る性能を発揮しています5。

ヘルスケア

中国の国内ヘルスケア産業も、今後も目覚ましい成長を示す可能性の高いセクターです。中国のヘルスケア支出は、現時点では比較的低水準であるものの急成長しており、中国の急速な高齢化を考えると、この勢いが衰えることはないと思われます。

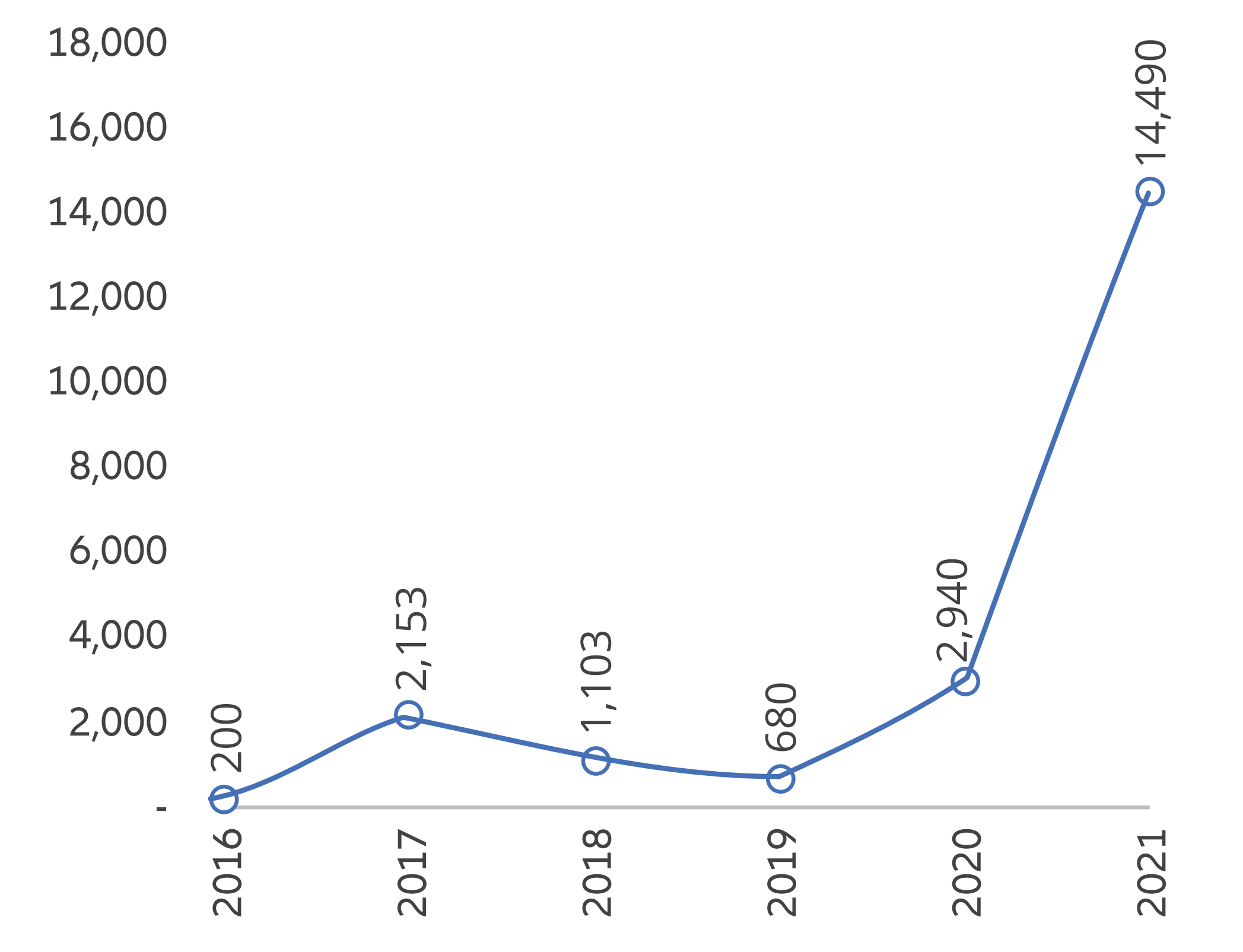

イノベーションへの注力の結果として、中国企業は安価なジェネリック製品の供給者ではなく、リーダーになりつつあります。新興国に対してだけでなく、この分野の世界的な大手企業にも特許をライセンスする中国のバイオテクノロジー企業が増えています。そのような取引は、中国国内で開発された製品の品質の向上と中国におけるこのセクターの新たな強さを明確に示しています。

図表4:中国の製薬会社―ライセンスアウトの取引規模(単位:百万米ドル)

出所:PharmaGOデータベース、2022年12月現在。上記の情報は、あくまでも参考用であり、助言とみなされないことにご留意ください。

ここでご紹介した、中国が新たなリーダーシップを示し始めている産業に関する概要はもちろん、網羅的なものではありませんが、「メイド・イン・チャイナ」の意味とイメージが変わろうとしていることがお分かりいただけるでしょう。かつてのドイツや日本、韓国と同様、中国は低コストの製造国から、その名が品質と技術的リーダーシップを象徴する製造国に躍進しようとしています。

しかし弊社は、近代的なイノベーション主導の経済国としての中国の台頭は、日本や韓国などの発展では見られなかった情勢の変化をもたらすと考えています。中国の技術的リーダーシップと、米国に匹敵する経済大国としての地位確立を目指す意欲に加え、同国がグローバルな技術標準の設定においてより大きな役割を担うようになっていることは、2つの競合する技術大国が異なるエコシステムを利用しながら成長していく可能性が高いことを意味します。この変化しつつある新たな情勢に対応する方法を学ぶことが、投資家にとって重要な優先課題になるでしょう。

1 https://cset.georgetown.edu/publication/china-is-fast-outpacing-u-s-stem-phd-growth/

2 https://thechinaproject.com/2023/05/18/chinas-top-15-electric-vehicle-companies

3 https://www.iea.org/reports/global-supply-chains-of-ev-batteries

4 https://www.bloomberg.com/news/articles/2023-06-28/china-s-solar-wind-build-to-crush-target-global-energy-monitor

5 https://www.cnbc.com/2023/06/27/baidu-claims-its-ernie-bot-beats-openais-chatgpt-on-key-ai-tests.html