待ち望まれる利下げ

新型コロナ禍後、金融当局は新たな課題に直面しました。消費者需要の復活に供給不足がぶつかり、ロンドンからベルリン、東京、ワシントンDCまで世界各地で高インフレが発生しました。不意を突かれた中央銀行当局者は、景気刺激策の注入から、急激に進む物価スパイラルの抑制へと突然の方向転換を強いられました。

金融引き締め政策は、功を奏しています。この1年、ほとんどの先進国で物価は目に見えて軟化傾向にあります。しかし、インフレはまだ、政策当局が一般に物価安定と結び付けている2%の水準を上回っています。

中央銀行は2024年に、「任務完了」を宣言できるのでしょうか。米国から見ると、2つの要因から、ディスインフレが継続するものと考えられます。

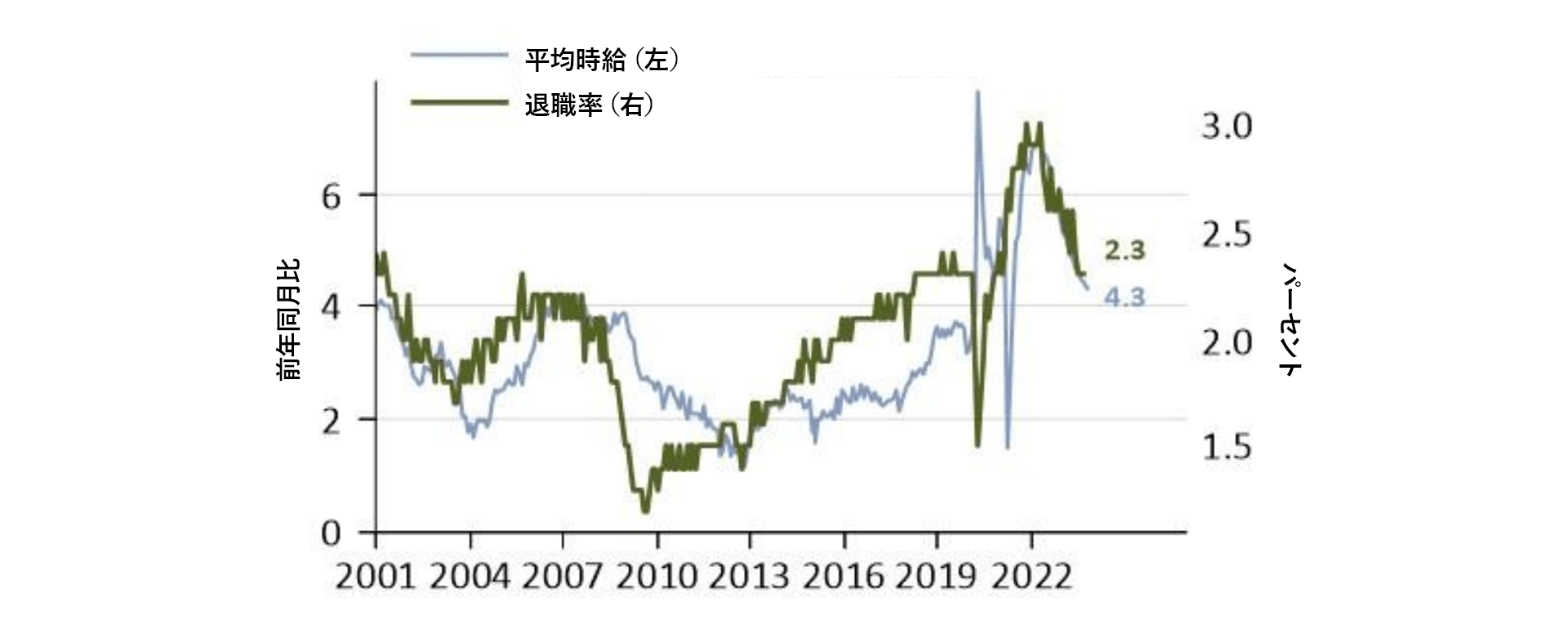

第1の要因は、労働需給のリバランスです。最近のデータは、米国における過剰な労働力需要が大幅に低下していることを示しています。たとえば、離職率は継続的に低下傾向にあります。これは、自発的に離職することをためらわない労働者が減少していることを意味します。同様に、失業者1人当たりの求人倍率——パウエル連邦準備制度理事会(FRB)議長が好む指標の一つ——は、2022年の2.0から現在、1.3に下がっています。求職者の雇用機会の縮小に伴い、米国の賃金インフレも減速しています(「今週のチャート」を参照)。FRBの利上げによる遅効効果に弾みがつく中、この傾向は2024年に入ってからも続くと予想されます。

第2の要因は、住宅のディスインフレです。住宅は、米国の消費者物価指数(CPI)に占める割合が最も大きい項目で、ヘッドライン指数に占める割合は34%、コア指数に占める割合は42%に上ります。重要なのは、今日、FRBの2%インフレ目標を上回っている部分はすべて、住宅によるものだということです。実際、住宅を除くと、ヘッドラインCPIは前年比プラス1.4%、コアCPIはプラス2.1%にとどまっています。つまり、住宅がなければ、FRBはすでにインフレ目標を達成していることになります。

では、住宅はどこに向かっているのでしょうか。この問いを理解するために、まずは、コロナ禍で起こったことを振り返ってみましょう。米国の住宅の全国平均価格は2年間で約40%も上昇しました。この上昇ペースは、かつてのサブプライムバブルを上回る水準でした。年ベースでは、価格は2022年4月にプラス21%のピークを付けた後、今年初めには下落に転じました。しかし、CPIにおける住宅項目の測定方法により、コロナ時代の価格上昇は、ほぼ1年遅れで政府のインフレ指標に反映されています。これは、2022~23年の米国住宅価格の急速な低下は、2024年に入ってからもCPIインフレ率の鈍化に寄与することを意味します。

まとめると、現在の賃金と住宅価格の鈍化は今後も続くと考えられます。その結果、もしFRBが何もしなければ、実質金利の上昇に伴い、米国の金融は自動的に引き締められます。コロナ禍の影響が明らかに薄れつつあることを踏まえ、政策当局者は、追加の引き締めは有益でないと判断する可能性があります。したがって、インフレ率の低下が続けば、FRBは2024年に利下げを実施するかもしれません。

今週のチャート

労働需給のリバランスは、米国の賃金の伸びの鈍化を意味する

出所: AllianzGI - Global Economics & Strategy; Bureau of Labor Statistics; 2023年12月12日現在。

来週を考える

2023年も、もうすぐ終わりを迎えます。しかし2024年に目を向けると、今年最後となるいくつかの経済指標が控えています。一部の投資家はすでに休暇に入っていることから、商いの薄さによって一時的にボラティリティが高まるかもしれません。

週の始まりの月曜日は、投資家が注目するドイツの12月のIfo景況感指数と期待指数が発表されます。特に期待指数は、ドイツのインフレ率が引き続き鈍化していることを受け、このところ上昇傾向にあります。

火曜日は、日本銀行の政策決定発表が注目を集めそうです。日銀が今月利上げに踏み切ることはないと予想されるものの、ロイターによれば、2024年半ばまでに日銀がマイナス金利政策から脱却すると考えるエコノミストは8割を超えています。木曜日には、日本の11月のインフレ統計が発表されます。

一方、米国の投資家は、週の始めから終わりまで住宅関連指標を消化していくことになるでしょう。月曜日に米住宅建設業者の景況感を示す指標が発表された後、火曜日は住宅許可件数、水曜日は中古住宅販売戸数、金曜日は新築住宅販売戸数が発表されます。また金曜日には、米商務省から11月の個人所得・支出統計、個人貯蓄率、インフレ統計が発表されます。初期の予想では、コアPCEインフレ率は前月比およそ0.16%と、年率換算するとFRBの2%目標に近い水準になると見られます。

楽しい休暇をお過ごしください。2024年が良い1年となりますように。