インフレ:一息つくには早すぎる?

インフレは、資本市場にとって依然として最重要問題の一つとなっています。ユーロ圏のインフレに関するニュースは一見、非常に先行きの明るい材料のように思えるかもしれません。欧州中央銀行(ECB)が発表した季節調整済みデータによれば、コアインフレ率は現在、2.0%から2.25%の間となっています(厳密な定義によって異なる)。つまり、目標インフレ率まで戻ったということです。しかし、これにはテクニカルな要因が関係しています。バスケットのウエイト変更により、前年比のインフレ率が実際よりも低く見えるということです。信頼できるインフレ統計が得られるのは来年の初め、つまり変更の影響がデータから消えた後になります。11月の非エネルギー工業製品の季節調整済み前年比インフレ率は、10月よりもさらに低下しました。エネルギーと食品を除くと、インフレ率はほぼゼロでした。インフレ率がまだ3%前後と高い領域は、サービスセクターのみとなっており、これはある程度予想通りと言えます。これに関連して、米国に比べてかなり強かったユーロ圏のコアインフレ率の上昇が落ち着きつつあるのも、興味深いところです。

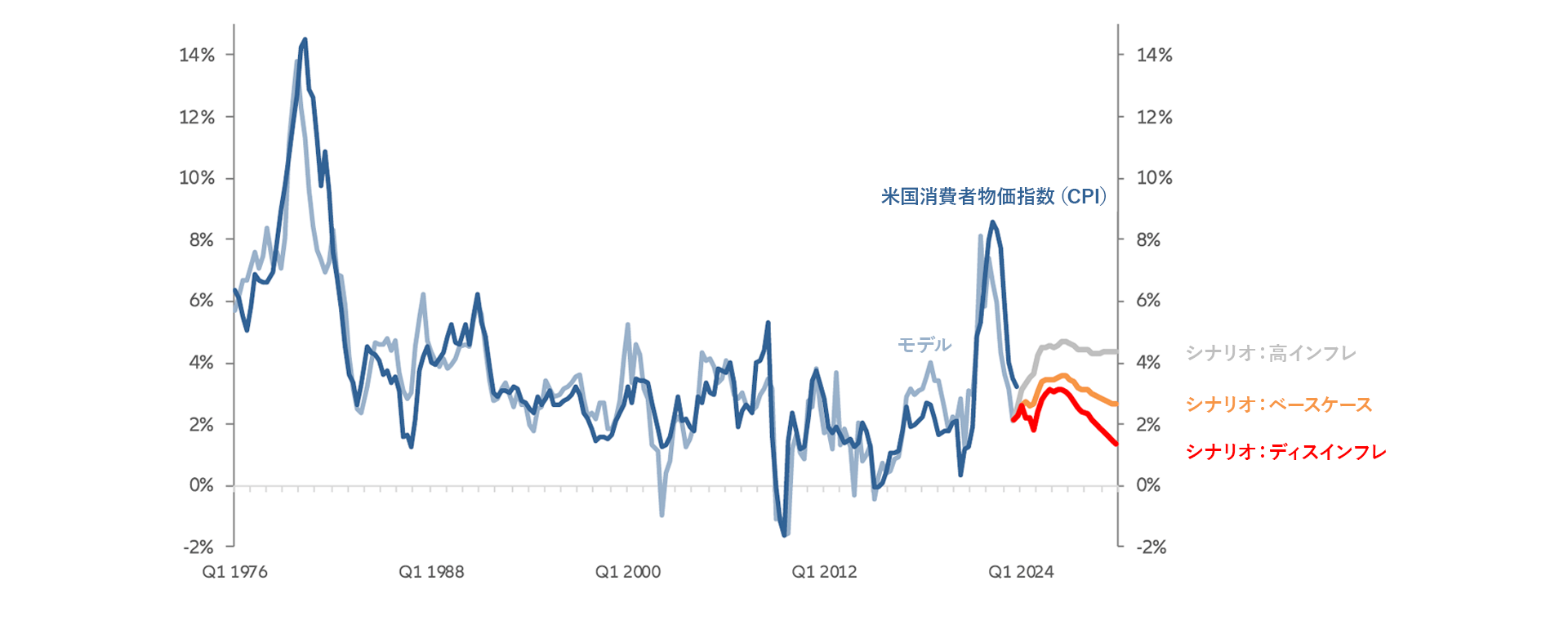

心強いことに、米国でも消費者物価は下落しました(「今週のチャート」を参照)。しかし、ここでも、市場が一息つくのは早すぎるでしょう。弊社のモデル計算の結果を見ると、安心できるような兆候は限られています。米国のインフレに関する弊社の長期モデルは、景気サイクル(GDPギャップ)、短期的な供給混乱(エネルギー価格)、金融・財政政策(とりわけ、米連邦準備制度理事会(FRB)によるインフレ圧力)、賃金(特に単位労働コスト)、国際貿易(国内総生産(GDP)に占める輸入の割合で測定)に基づいています。短期的には、米国のインフレはさらに減速する可能性が十分あります。しかし中期的には、根底にあるインフレ圧力によって、長期にわたり2%目標を超える状態が続くと予想されます。過剰な流動性を吸収するには時間がかかる上、脱グローバル化(deglobalization)、人口動態(demographics)、脱炭素化(decarbonisation)の「3つのD」を背景にした構造的な供給ショックは相変わらず、インフレに構造的な上昇圧力を加えています。弊社モデルでは、2027年までインフレ率は3%弱(ベースラインシナリオ)と4%超(インフレ圧力が高いシナリオ)の間で推移すると推定しています。それより早くインフレ率が2%を切るのは、非常に楽観的なディスインフレシナリオ においてのみでしょう。

今週のチャート

米消費者物価指数(CPI、前年比):実績値、モデルおよびシナリオ予測値

出所: AllianzGI, Refinitiv; estimates for 2024 until 2029, 2023年12月現在のデータ。

来週を考える

来週の水曜日と木曜日はそれぞれ、米国とユーロ圏の中央銀行が主役となります。クリスマス前の平穏な金融環境が再びかき乱される可能性は低いでしょう。FRBもECBも、現在の方針を再確認することになりそうです。最近の物価指数を背景に、将来の金利の道筋に関する文言がカギとなります。最近、数人のFRB関係者が早期利下げについて、それとなく言及し始めています。しかし、これはまだ全体的な合意ではありません。FRBのパウエル議長もECBのラガルド総裁も、金利を「より高く、より長く」維持する選択肢を残しておくことに気を配ると思われます。金融政策は、微調整の局面に入っています。物価面に関する警戒解除信号を時期尚早に出すと、利下げ臆測とインフレ期待が再び高まることになります。ウクライナへの攻撃によってエネルギー価格が高騰したことから、金融緩和政策がインフレに一役買っていることが忘れ去られています。物価指数の低下はまだ、持続可能な傾向を示すとは言えません。

中央銀行の会合はさておき、月曜日には、ユーロ圏とその加盟国を対象とする欧州経済研究センター(ZEW)の景況感指数が公表されます。続いて火曜日には、米国の消費者物価が発表されます。コンセンサス予想では、前年同月比のインフレ率は、過去数カ月の水準から若干下がると見られています。しかし、2%の目標にはまだまだ遠いと思われます。

日本では、先行指標を総合的にまとめた「短観」が水曜日に発表されます。全体的に、前月と比べて変化はないでしょう。木曜日には、米国の小売売上高、新規失業保険申請件数、輸出入物価指数が発表されます。そして金曜日には、中国の鉱工業生産高と小売売上高の発表が予定されています。コンセンサス予想では、どちらも改善が見込まれており、足取りの弱い中国の回復にとって重要な前進となると思われます。

金曜日は、ユーロ圏とその加盟国の多くの経済指標が控えていますが、最も重要なのは、英国の購買担当者景気指数とGfK消費者信頼感指数でしょう。英国と米国のS&P購買担当者景気指数が出そろうことで、全体像が明らかになります。

資本市場が落ち着いた局面を迎えることを祈ります。