再び強まる地政学的要因

就任までまだ1カ月以上あるものの、トランプ次期大統領はすでに刺激的な発言をしています。宣誓就任後ただちにカナダとメキシコからの輸入品に重い関税をかけようというのです。それはおそらく、「アメリカファースト」という、貿易障壁を基本方針とする全面的な保護主義政策の第1弾にすぎません。中国と欧州も、その矛先を免れないでしょう。むしろ、真のターゲットは中国と欧州だと言えます。特に中国は、鄧小平改革によって徐々に資本主義に移行して以来、経済的・戦略的に強力なライバルとして台頭してきました。そして今、米国の次期政権はパワーバランスを変え、国内の雇用創出と投資を促進するために、ありとあらゆる関税と貿易制限を課そうとしています。この脱グローバル化のアプローチは決して新しいトレンドではなく、かなり前から進行していた動きが強まったものです。貿易関税が物価を押し上げることを考えると、結果的にインフレ率の上昇と競争圧力の低下を招くことになりそうです。これは、スケールメリットと専門化に悪影響を及ぼし、イノベーションと生産性を阻害し、ひいては米国の成長軌道にマイナスとなります。成長の鈍化とインフレ率上昇が組み合わさったこの環境に、各国の中央銀行、特に米連邦準備制度理事会(FRB)がどう対応するかが注目されます。この話題については、これまで資本市場でほとんど議論されていませんでしたが、2025年には議論が活発化することが予想されます。

この状況を悪化させているのが、世界の他の地域がもたらす地政学的リスクです。中東またはウクライナでの紛争がさらにエスカレートした場合、特にエネルギー価格の急上昇につながった場合、世界の成長とインフレの見通しが悪化するおそれがあります。したがって、経済が「ソフトランディング」に向かっているように見えるのは心強いと言えます。米国経済は、リセッション予想に反して堅調に推移しています。2025年も今年よりペースは落ちるものの、他の主要国を上回る成長が予想され、トレンド成長率とほぼ同水準となる2%程度の成長が見込まれます。ユーロ圏では、経済成長はより緩やかで、1%未満にとどまると予想されます。一方、日本経済は、勢いを失っています。主要国のこうしたマクロ経済シナリオは、インフレ率のさらなる低下の妨げにならないと思われます。

地政学的リスクと、楽観的とは言えないまでも堅調な成長見込みが混在していることから、米株式市場が表面的には割高に見え、社債のスプレッドが危険なほどタイトな水準にまで縮小しているにもかかわらず、リスクの高い投資形態は魅力を失っていません。同時に、ボラティリティは非常に低く、今後は上昇が予想されます。対照的に、先進国のソブリン債利回りは、秋に一時的に下落したものの、現在は再び魅力的な水準になっています。

好調な2025年になりますように。

こうしたことを踏まえると、次のような株式と債券への戦術的な配分が考えられます。

- 「ソフトランディング」シナリオが続いた場合、株式と債券の両方にポジティブな影響が予想されます。

- 世界の株式市場、特に米国の株式市場は、第2次トランプ政権について強気な見通しを持っているものの、投資家は、通商政策と移民政策の全面的な変更がもたらす影響に関連する新たな不確実性に引き続き警戒する必要があります。

- 市場に見られる楽観論の一部は、新政権がハイテクや金融、エネルギーの各セクターをはじめ幅広い業界で次々と規制を緩和するとの期待によるものです。

- 米国では市場の集中度が1930年以降最も高まっていることから、規制緩和は、強く求められている市場の裾野を広げる役割を果たし、メガ銘柄以外の企業、特にハイテク業界の企業に恩恵をもたらす可能性があります。

- 中国では、中央政府が最近、地方政府の債務再編を支援し、不動産セクターへの依存からの脱却を後押しすることを目的とする新たな1.4兆米ドル規模の景気刺激策を打ち出しました。

- その規模は、一部の観測筋の失望を呼んでいます。しかし、これは正しい方向への第一歩であり、中央政府は、米新政権下の政策の方向性が明らかになり次第、さらなる措置を講じると予想されます。

- 中国の直近の指標からは、マクロ経済環境の安定化と、金融セクターの回復さえうかがえます。投資家は中国に対する懐疑的な見方を崩していませんが、最近の施策は、規制当局が積極的に財政・金融政策の緩和を進め、資産価格を引き上げようとしていることを示しています。ほんの数カ月前と比べ、劇的な変化と言えます。

- 人口構造のひずみの影響が現れ始めている中国とは対照的に、インドの経済は、熟練度を高めつつある若者人口がもたらす人口ボーナスを活用し始めています。現在、インドはいくつもの追い風を享受しており、今後数年間にわたりあらゆるセクターの生産性が押し上げられると思われます。

- 債券市場は、2025年に入ってもボラティリティが高い状態が続きそうです。したがって、市場の状況に応じてポートフォリオのデュレーションを戦術的に管理することが肝要となります。

- スプレッド(先進国の国債に対するイールドプレミアム)から見ると、新興市場債券は底堅さを示しており、地政学的リスクや市場のボラティリティ、選挙、FRBの利下げ予想の変化に直面してもよく持ちこたえています。2025年は、新興市場のファンダメンタルズは堅調に推移すると思われ、この資産クラスに投資が戻ってくることが見込まれます。このような環境では、現地通貨建て債券と一部のハードカレンシー(国際決済通貨)建てのハイイールド債に機会があると考えます。

- 社債ユニバースでは、ハイイールド債のスプレッドが大幅にタイト化している一方、投資適格債のスプレッドのタイト化はやや小幅にとどまっています。ハイイールド債セグメントでは、投資家の注目は満期までの期間の短い債券に集まると思われます。

- 地政学的危機は、プライベート・マーケット(資本市場の中の流動性の低いセグメントで、株式・債券投資両方で構成される)とバリュエーションも圧迫しています。しかし、この資産クラスは、その多様性とインフレ連動型の特性により、不確実な時代でも底堅さを示してきました。さらに、地政学的危機は短期間で終わる傾向がある一方、これらの商品への投資家は、数十年に及ぶ長期的な展望を持っていることが少なくありません。

- 特に規模が大きく、成長を続けている投資ユニバースとして、プライベートデットが挙げられます。これには、インフラプロジェクトへの融資、トレード・ファイナンス、そしてサステナビリティ目標の達成に役立つインパクト投資などがあります。

- 最後に、ELTIF 2.0(欧州長期投資ファンド)規制の導入を受け、個人投資家もプライベート・マーケットにアクセスしやすくなっています。この市場の「民主化」により、変革に利用できるプライベート資本がさらに増え、個人投資家がこの資産クラスの成長ポテンシャルにあずかることを可能にしています。

- 独立系の信用格付プロバイダーであるスコープグループは、ELTIF残高が2026年末までに300億~350億ユーロに成長し、来年は少なくとも20本の新規ELTIFが立ち上げられると見ています1 。ただし、投資家は、投資ホライズンが長いといった、プライベート・マーケット投資に特有の特徴とリスクを認識しておく必要があります。

投資テーマ:ディスラプションの時代における投資収入

- 人口動態:世界の人口は増加していますが、そのペースは次第に緩やかになっています。一方、平均寿命は着実に伸びています。世界全体で高齢化が進み、潜在的な生産年齢人口は減少しつつあります。この傾向は、特に先進国で顕著です。

- デジタル化:「スマートマシン」は、雇用構造の劇的な変化をもたらしています。

- どのような仕事が人間に残され、どれだけの雇用が確保されるのかという問題は、必然的に人間が受け取る報酬の問題につながります。この点に関して、労働経済学者のリチャード・フリーマンは、人間と機械化された労働との関係にパラダイムシフトが起こると予測しています。彼の「あなたはロボットのために働くことになるのか、それともロボットがあなたのために働くことになるのか」という皮肉を込めた問いは、核心を突いています 2。

- したがって、ロボットや人口動態といった要因は、働いて得る収入を補完する投資収入について議論すべき時期が来ていることを示唆しています。

- スマートマシンが普及し、人口構造の変化が国の年金制度を圧迫している時代には、投資収入を増やしていく必要があります。それだけではありません。他にも、投資収入はいろいろな場面で役に立ちます。休暇や日々の買い物、あるいは孫への教育資金援助に使える予算を増やすこともできます。

- 投資収入には、2つの源泉があります。銀行預金の利子と、債券の利息または株式の配当金です。

- 結論として、投資のトータルリターンに注目するだけでなく、その予想将来キャッシュフローにも注目すべき時が来ていると言えます。お金(あるいは「ロボット」)に働いてもらいましょう。

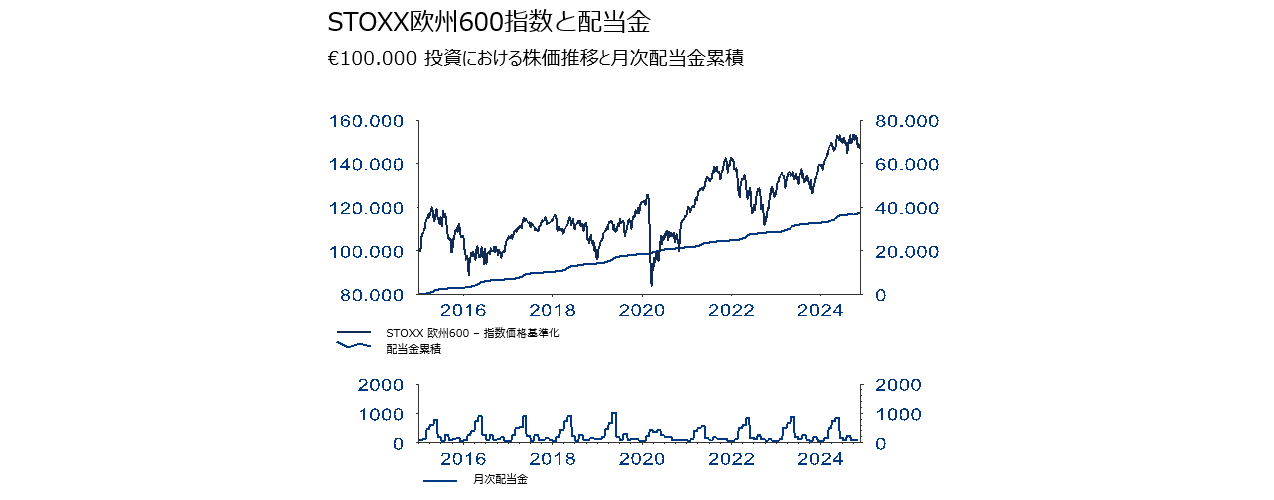

今週のチャート

出所:LSEG Datastream, AllianzGI Global Capital Markets & Thematic Research, 2024.11.28

過去の実績や予想は、将来を保証するものではありません。

1 Scope Fund Analysis (15 Mai 2024). A new era: overview of the ELTIF market 2023/2024.

2 Freeman, R. B. (2018). Employee and citizen ownership of business capital in the age of AI Robots. CSR und Mitarbeiterbeteiligung: Die Kapitalbeteiligung im 21. Jahrhundert–Gerechte Teilhabe statt Umverteilung, 101-108. SpringerGabler. Wiesbaden.