ECBの緩和:現行ペースを維持?

伝統的に、感謝祭の休日を過ぎると市場の動きは鈍化し始めます。これは年末を意識した銀行がバランスシートの使用を抑制し、流動性が低下することで投資家がポジション変更に伴うコスト増を警戒するためです。今年は、例年のパターンが繰り返されるとしても、重要なリスクイベントがいくつも重なっており、投資家にとって検討すべき材料が豊富にありそうです。

ユーロ圏では、経済活動に関する最新のニュースは期待外れなものでした。11月の購買担当者景気指数(PMI)速報値は、年末に向けた成長の勢いが薄れつつあることを示唆しており、総合指数は50から48.1に低下しました。50を大幅に下回ったのは、年初来のことです。個人消費の低迷、多くのユーロ圏政府の財政引き締めへのシフト、そしてトランプ次期政権下での関税引き上げの見込みを背景に、企業の警戒感がいっそう強まっている可能性があります。

こうした状況を受け、欧州中央銀行(ECB)はジレンマに直面しています。一方では、ユーロ圏のヘッドラインインフレ率はECBの目標である2%にまで低下していますが、食品とエネルギーを除いたコアインフレが春以降、前年比2.75%近辺で足踏みしていることから、ECBは長期的な展望に基づく政策対応に消極的です。他方、ECBはここ数四半期の成長が予想より弱いことを認めており、9月のインフレ指標は改善の兆しが乏しかったにもかかわらず、9月初めに発表された期待外れのPMIに対応して25 bpの利下げを行いました。ECBが12月の会合で成長予想を再び下方修正する可能性が高いため、ECBの取りうる選択肢を検討しておく必要があります。

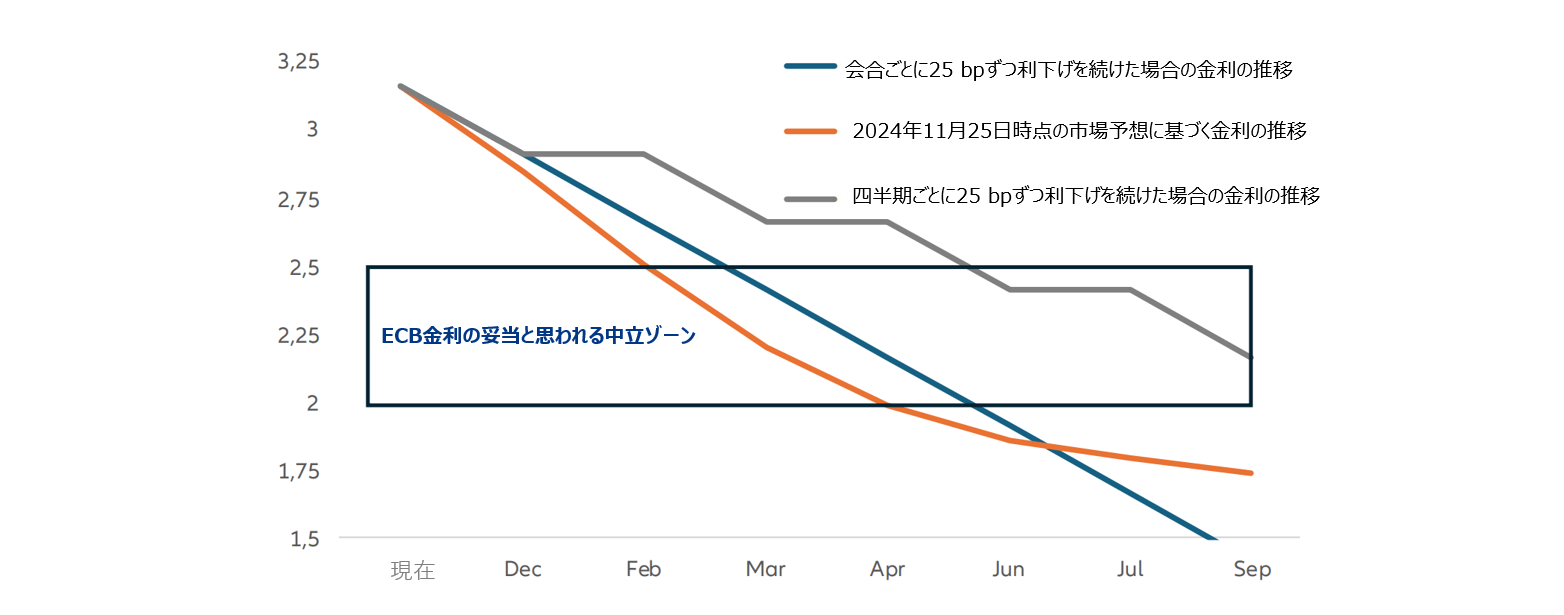

第1の選択肢は最も慎重なアプローチで、12月に25 bpの利下げを行い、その後も四半期ごとに25 bpのペースで利下げを継続するというものです。この場合、2025年第3四半期の短期金利は、2.15%近辺となります。

第2の選択肢は、ECBが会合ごとに25 bpずつ利下げを行うというものです。現在から来年9月まで7回の会合が予定されており、ECBが会合のたびに利下げを行った場合、金利は1.40%近辺に達することになります。

第3の選択肢は、当初は利下げペースを加速させた後に減速するというもので、市場参加者の間で最も有力視されているシナリオです。市場では、来年の9月の金利を1.70%と予想しています。

これらの選択肢はなぜ重要なのでしょうか。下記のチャートは、景気を抑制も刺激もしない中立金利の妥当な範囲(2.0~2.5%と考えます)と比較した金利の推移を示しています。

四半期ごとに25 bpの利下げを実施するということは、来年の夏まで景気抑制的な金融政策が維持されることを意味します。成長率が低迷していることを考えると、これは不必要に長いように思われます。会合ごとに25 bpの利下げを行った場合、金利は3月に2.5%、6月に2.0%に達することになります。対照的に、市場は、ECBが12月と2月の両方、あるいはどちらか一方に50 bpの利下げを行う可能性があると判断しています。この場合、3月の金利は2.15%、6月の金利は1.80%前後になります。後者の戦略は、金融政策をできる限り迅速に中立的状態に戻し、その後で年後半にどの程度追加利下げをするかをECBが判断できるようにするという利点があります。

ECBが12月の時点で、これらの戦略のいずれかに事前コミットすることはないと思われます。しかし、利下げのペースを加速させ、場合によっては下げ幅を拡大することの妥当性が次第に強まっていると考えます。投資家は来年の現金保有によるリターン低下の可能性を検討するにあたり、この点を考慮に入れる必要があります。

今週のチャート

出所: Bloomberg, 2024年11月25日

過去の実績や予想は、将来を保証するものではありません。

来週を考える

今年最後の月の第1週には、主要国のPMIが揃って発表されます。なかでも、中国のPMIが注目を集めそうです。9月以降発表された幅広い緩和策を受け、中国の内需には改善の兆しが見られます。それとは別に、第2次トランプ政権下での関税引き上げの見通しの広がりは、選挙後の需要に影響を与えている可能性があります。どちらの要因の影響がより強く出るかが、2025年初頭の成長モメンタムに対する市場の評価を左右するでしょう。

米国では、雇用統計の発表が控えています。10月はハリケーンとストライキの影響を強く受けましたが、どちらの影響も来週の統計では解消されているでしょう。その結果、民間部門の雇用者数は力強い回復が見込まれますが、最近のデータは失業者が新しい就職口を見つけるまで時間がかかるようになっていることを示しており、失業率も上昇する可能性があります。

ユーロ圏では、第3四半期GDPの最終推定値から、前四半期からの改善が確認されると思われます。しかし、PMIが最近低下していることを考えると、改善の一部は一時的なものであったようにも見えます。また、来週のユーロ圏では、小売売上高から第4四半期初めの消費者需要が明らかになる一方、失業率は景気の弱さにもかかわらず、引き続き過去最低水準付近にとどまると予想されます。

ECBの2024年最後の金利決定が間近に迫る中、情勢を注視していく必要があります。