底堅さが目立つ決算シーズン

第3四半期の決算シーズンが始まり、第一陣が次々と決算内容を発表しています。どの地域に重点を置くかによって、この期間の事業環境は大きく異なりました。米国は第3四半期中、成長率が非常に堅調で、消費性向も高かったと思われる一方、ユーロ圏はほぼ停滞状態にあったと予想されます。中国は強弱入り混じる四半期となったもようで、安定化の最初の兆しが現れ始めています。

全体的な経済環境は確かに企業利益に重要な影響を与えますが、影響要因は他にもあります。為替相場の激しい変動、一次産品の値動き、そしてセクターや企業固有のさまざまな動向も利益率に影響を与えるため、企業アナリストやストックピッカー(銘柄選択者)を悩ませることになります。

とはいえ、株式市場がここ数四半期、逆風にもかかわらず好調であったのは、おそらく企業利益が大きな理由であったと結論付けることができます。前年同期比の利益は、今のところ大幅に伸びてはいないものの(前年同期比で見ると、S&P500種構成企業の第3四半期の利益はほぼ横ばいと予想されます)、これは強さの表れと見るべきでしょう。全般的に企業は、高止まりしている不安定な一次産品価格、賃金の上昇、政治的不確実性の増大に上手く対処しています。利益率は若干低下しているものの、過去と比較すると、まだ十分な水準です。

楽観論者は、この動きの背景には市場の強さ、人工知能などのイノベーション、そしてしばしば引用される「アニマルスピリッツ」があると考えています。一方、特に米国では利益の大部分を一握りのトップ企業が占めており、徐々に増大している金利負担や家計需要の鈍化の影響がまもなく出始めると指摘する向きもあります。

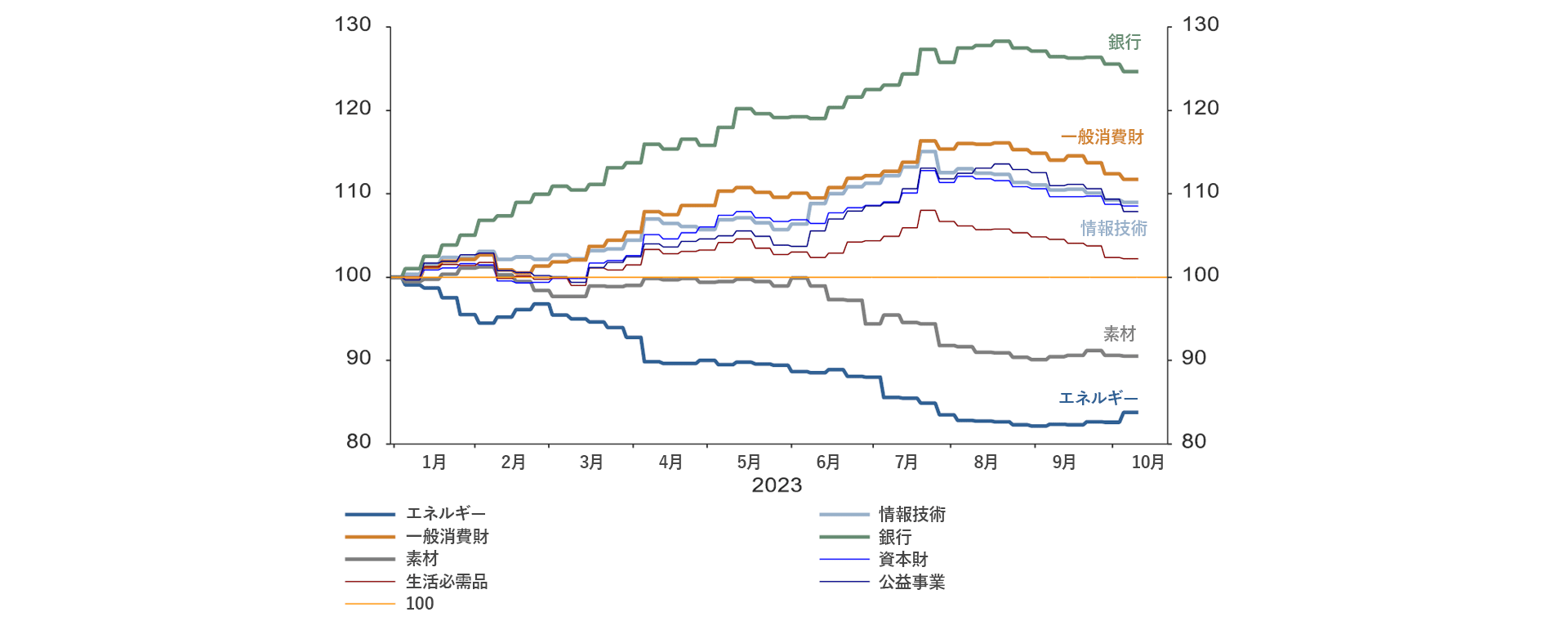

個別のセクターを見る場合、焦点を少し移して、話題になることの多いテクノロジーセクターから金融セクターに目を向けるべきかもしれません。最近、ひときわ目を引いたのが欧州の銀行で、アナリストの業績予想がコンスタントに引き上げられています(「今週のチャート」参照)。マイナスの預金金利を背景に長い間低迷していた金利収入は、予想以上に力強く増大しています。同時に、貸倒れは今のところ限定的な水準にとどまっています。

今週のチャート

銀行は、年初来の業績上方修正幅が欧州の主要セクターの中で最も大きい

MSCIヨーロッパ指数構成セクター:年初来の12カ月先利益予想(2023年1月1日を100とする)

出所: Allianz Global Investors Global Economics & Strategy, LSEG Datastream, IBES. 2023年10月18日 過去の運用実績やシミュレーション結果は、将来の運用成果等を保証するものではありません。

来週を考える

来週の動向は、かなり興味深いものになるでしょう。第一に、決算シーズンが本格化します。特に米国の企業は、最近の好調なマクロデータを背景に、底堅さを示す可能性があります。ちょうどこのタイミングで、米国の第3四半期の国内総生産(GDP)成長率の速報値が発表されます。堅調な数字が予想され、特に家計消費は底堅さを示すと思われます。金融政策に目を向けると、カナダ銀行と欧州中央銀行の政策会合が予定されています。後者が主要政策金利を再び引き上げる可能性は低いと見られます。さらに、景況感指標も多数控えています。主要先進国の10月の購買担当者景気指数(PMI)速報値に加え、欧州委員会の消費者信頼感指数とドイツ、イタリア、フランス各国の消費者信頼感データが発表されます。アジアでは、中国の工業利益と、日本の10月の消費者物価指数の上昇率が発表されます。

最後に、底堅い企業利益を別の視点から見ると役に立つかもしれません。中央銀行当局者にとって、高い利益率は結局、インフレ圧力を強めることになります。つまり、中央銀行はまだしばらくの間、インフレとの戦いと成長支援との最適なバランスを模索する必要があるということです。

実りの多い一週間となりますように。