予算問題

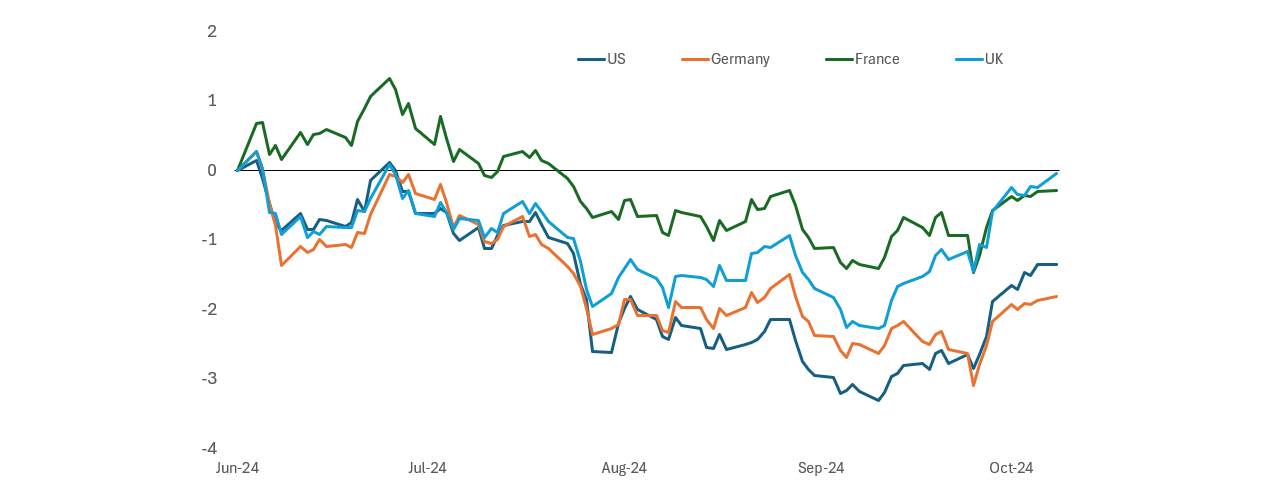

フランスと英国の政治と政策のサイクルが6月以降、期せずして同じようなタイミングで動いており、両国の10年債の利回りは欧州議会選挙後の4カ月間、他国よりも高止まりしています。欧州議会選挙後、ドイツの10年債利回りが35ベーシスポイント(bp)低下したのに対し、フランスの10年債利回りは5 bp低下し、英国の10年債利回りはわずか1 bpの低下にとどまりました。

フランス、英国の両国とも、今月末に予算関連のイベントが控えており、財政サイクルが債券市場のアンダーパフォーマンスの一因となっています。フランスでは10月29日に税収に関する議会採決が行われる予定で、英国では10月30日にリーブス財務相が最初の予算を発表します。

ここまでの政治的な動きを簡単にまとめると、フランスのマクロン大統領は欧州議会選挙での敗北後、下院総選挙の実施を発表しました。その第2回投票が行われたのは、英国の議会選挙から1週間以内のことでした。フランスではどの政治グループも国民から明確な信任を得られなかったことから、英国の労働党の地滑り勝利との違いが際立ち、経済的な命運が長期的に分かれていくのではないかという観測が強まりました。

選挙をめぐる状況は、現在進められている財政政策に今なお大きな影響を与えています。フランスのバルニエ新首相は、弱い立場からの政権運営を強いられています。GDPの6%に迫る財政赤字は緊急の対応を必要としており、新政権は2025年の法人税率を5ポイント(利益が10億ユーロを超える企業の場合)から最大10ポイント(利益が30億ユーロを超える企業の場合)まで引き上げることを提案しています。この増税措置は2026年に緩和され、2027年には元の税率に戻る予定です。さらに、自社株買いに対する新たな税が導入されていますが、この措置には期限は設けられていません。

当然のことながら、企業に厳しい政策は市場に大きな影響を与えており、CAC 40は、欧州議会選挙直前からMSCIの欧州株式指数を5%アンダーパフォームしています。2025年のフランスのGDP成長率に対するコンセンサス予想も同期間中、1.5%前後から1.0%へと0.5%低下しました。年金改革など、政治的に注目される問題についての投票が遠からず行われることから、状況が大きく改善する余地は限られているように見受けられます。

対照的に、英国の2025年の成長見通しは6月以降上昇しており(1.2%から1.4%へと小幅ではあるものの)、英国内の株式は欧州議会選挙以来、欧州の小型株市場全体を3%強アウトパフォームしています。

では、何が英国債利回りを圧迫しているのでしょうか。市場は、前政権が残した財政赤字の問題に対処するためにリーブス財務相が増税を発表すると予想しており、メディア報道では国民保険料の企業拠出率の引き上げや賭博税の増税の可能性が取り沙汰されています。しかし懸念を引き起こしているのは、政府の債務規則が変更され、歳出(および借り入れ)が増大しかねないことです。

新財務相は、超短命に終わったトラス政権下で英国市場をパニックに陥れた予算との違いを強調することに力を入れています。その結果、政府が歳出と借り入れの前倒しを回避する可能性が高く、その後、英国債券市場が回復する余地があります。インフレ材料が改善すれば、イングランド銀行は今後数カ月の間に利下げペースを加速することができるはずです。

フランスと英国における増税の現実とは対照的に、米大統領選挙では両候補が財政の大盤振る舞いの公約を掲げています。市場の全体的な方向性に最も大きな影響力を及ぼすのは米国であることが多いものの、フランスと英国における予算選択と、それが議会で可決されるかどうかが、最近のアンダーパフォーマンスをどの程度スムーズに巻き戻せるかを左右するでしょう。

今週のチャート

欧州議会選挙後の10年債利回りの推移

標準偏差(各月のボラティリティ)

出所:Bloomberg 2024年10月14日現在

過去の実績は将来のリターンを保証するものではありません。

来週を考える

来週は、主要各国で発表される購買担当者景気指数(PMI)速報値が主な焦点となるでしょう。製造業のモメンタムはこのところ軟調であり、米大統領選挙をめぐる不透明感が解消されるまで回復の見込みは限られると思われます。したがって、サービスセクターのPMI速報値がより重要となりそうです。先月の動向は、米国とユーロ圏で大きく異なり、米国では健全な回復が見られたのに対し、ユーロ圏はオリンピック後の落ち込みに見舞われました。したがって、新たなデータから多くの示唆が得られるはずです。

ドイツでは、ドイツ経済を支えてきた伝統的なセクターの強さの源泉がかつてない課題に直面する中、最新の景況感を伝えるIfo景況感指数が発表されます。ドイツは1年以上にわたり、ユーロ圏で相対的に経済が弱く、引き続きユーロ圏全体の成長の足を引っ張りそうです。

米国では、先月のストライキが一部の業界に影響を与えたことから、耐久財受注が下方修正される可能性があります。新築一戸建て住宅販売戸数と失業保険新規申請件数も注目されます。

日本では、東京消費者物価指数が発表されます。これは、日銀にとって次回の利上げ時期を判断する材料となるインフレの勢いがどの程度続いているかを示す最新の指標となるでしょう。

これから数週間のうちに、財政と選挙の動きが明確になるのが待たれます。