中国の景気刺激策

中国が最近打ち出した景気刺激策は、市場の期待を大きく高めています。ここ最近、中国の成長は低迷し、今年の成長目標達成が危ぶまれるほどになっていました。こうした状況を背景に、中国政府は信頼感を高め、景気を浮揚させ、財政支出を増やすことを目的とする包括的な景気刺激策を打ち出しました。

この政策の第1の目的は達成されました。すなわち、市場の信頼感は著しく向上しています。中国共産党中央政治局は、9月の会議で珍しく経済問題を議論し、不動産セクターの「下落に歯止めをかけ、安定化に着手する」ことを誓いました。これは、数年にわたって続いている不動産セクターの下落を止めるという力強い公約であり、このメッセージは、特に国内に強くアピールしました。

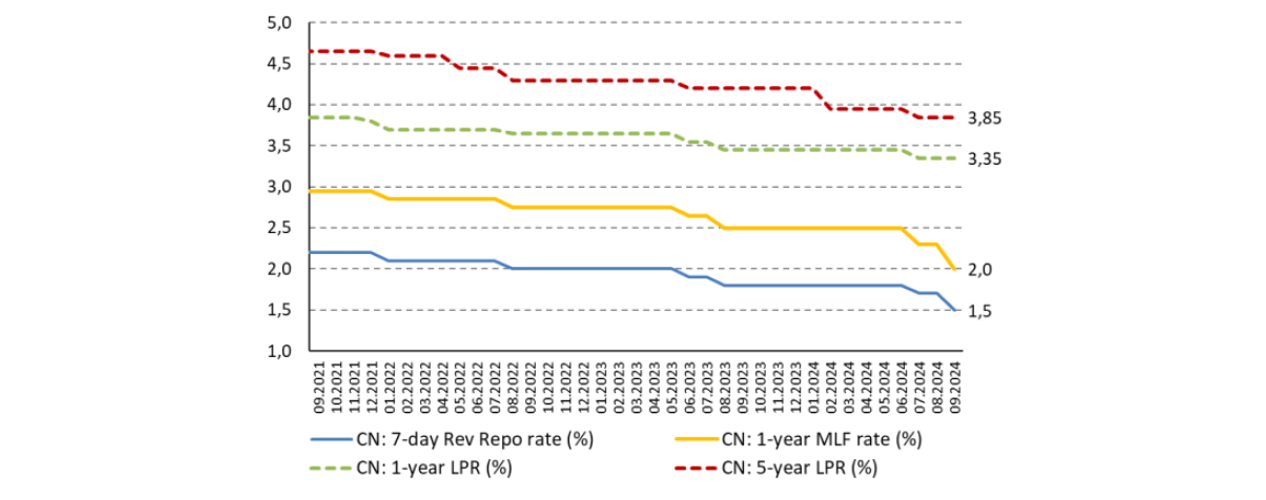

金融政策に関しては、中国人民銀行(中国の中央銀行)の戦略は、金利を引き下げ、中国の家計・企業の貯蓄と投資への配分決定のリバランスによって景気浮揚を図ることだと考えます。その目的は、銀行預金を中国の閉鎖的な資本制度内にある国内のリスク資産市場(株式と不動産)に流入させることにあります。不動産セクター緩和策と株式市場支援策が同時に発表されたのは、そのためでした。中国人民銀行が9月24日に行った政策金利と預金準備率の引き下げは始まりにすぎないと考えられます。米連邦準備制度理事会(FRB)が金融緩和政策を進めていることから、中国でもさらなる金融緩和の動きが続く可能性があります。

財政政策については、まだ具体的な詳細は発表されていません。市場では、中央政府が消費支援、国有銀行の資本増強、地方政府の借換えのために2兆元を超える新規国債を発行すると予想しており、これらの政策の詳細は財政省によって明らかにされる見込みです。過剰な住宅在庫を「国有化」するこのアプローチには、およそ4~5兆元(GDPの3~4%)の費用がかかると推定されますが、国債発行の増大や国有銀行や地方当局との協力により、中国政府にはその費用を負担する財政的余裕があると考えます。その意図は立派ですが、この問題に永続的な解決策をもたらすためには、効果的な政策実施が引き続きカギとなります。

景気刺激策は、当面の信頼構築と成長促進に役立つはずですが、その効果がどのぐらい持続するかは、実体経済、特に不動産セクターの明らかな改善の実現にかかっています。株式市場のセンチメントはしばらくの間、好調に推移する可能性が高いものの、その持続には、迅速な政策実施と具体的な成果が必要となります。また、比較的穏やかな対外環境が引き続き、中国政府の目標達成の助けとなります。もしトランプ大統領が再選すれば、対外環境が大幅に厳しくなる可能性が高まるでしょう。

今週のチャート

中国金利の推移

注:MLF=中期貸出制度、LPR=ローンプライムレート

出所 : People’s Bank of China, Bloomberg, CEIC, Allianz Global Investors, Global Economics & Strategy。

過去の実績は将来のリターンを保証すものではありません。

来週を考える

来週は主に、欧州中央銀行(ECB)の政策金利決定と中国の第3四半期の国内総生産(GDP)統計が注目されます。

月曜日には、中国の9月の貿易統計が発表されます。市場予想では、輸出の伸び率は減速して前年比6%となり、輸入の伸び率は前年比1%で横ばいになると見ています。

火曜日は、ユーロ圏の8月の鉱工業生産が発表され、製造業活動が引き続き前年比で縮小しているかどうかが示されます。

水曜日には、米国で10月のニューヨーク連銀製造業景気指数が発表されます。日本の8月の機械受注も発表され、直近の設備投資の動向が明らかになります。

木曜日は、ECBの政策金利決定発表が控えています。成長の鈍化を示す材料とインフレ減速を示す心強い兆候を受け、市場は25ベーシスポイント(bp)の利下げを見込んでいます。また、米国の9月の小売売上高と鉱工業生産、フィラデルフィア連銀景況指数、10月の全米住宅建設業者協会(NAHB)住宅市場指数が発表されます。日本の9月の貿易統計もこの日に発表されます。

金曜日には、中国の第3四半期GDPと9月の小売売上高、鉱工業生産、固定資産投資が発表されます。日本の9月の全国消費者物価指数(総合、コア)も発表されます。

不安定な市場環境の中でも、良いリターンが得られますように。