緩和の時

北半球で夏の軽装が徐々に秋のセーターやジャケットに取って代わられつつあるように、投資家のセンチメントもまだ、心配がなくリラックスしていると言えるかもしれません。米国の主要な株価指数であるS&P 500種株価指数は過去最高を塗り替え、ドイツを代表する株価指数のDAXは、国内の厳しい経済環境にかかわらず、初めて1万9,000ポイントの大台を超えました。債券投資家でさえ、近頃の価格上昇を歓迎しているはずです。

このようなリラックスしたムードをもたらした主な要因は、米連邦準備制度理事会(FRB)がようやく待望の利下げサイクルに乗り出したことにあります。期待にたがわず、FRBは50ベーシスポイント(bp)の大幅な利下げを実施しました。FRB当局者は、この大幅利下げは、労働市場が急速に冷え込むのを防ぐための予防措置であり、避けられない景気減速に遅ればせながら対応したものではないことを強調しました。この意味で、FRBは経済の「ソフトランディング」を達成することにより、インフレ率を目標の2%に戻すというその第一の目標に対する市場参加者の信頼を固めようとしています。これまでのところ、ほとんどの投資家は目標達成の可能性が高いと見ているように思われます。

世界の基調を定める役割を果たすFRBが利下げサイクルを開始することで、他の多くの中央銀行が自国通貨を一方的に切り下げることなく金融緩和を行う道が開けました。たとえば、インドネシア、メキシコ、南アフリカの中央銀行は、既にこの機会を活用しています。

しかし何よりも、FRBの動きは、中国の経済政策当局者が低迷する国内経済を支えるためにもっと多くの措置を講じる刺激となったようです。すでに成長が鈍化して中国政府が掲げる今年の5%成長目標の達成を次第に危うくする中、9月後半には、個人消費を後押しし、苦境に陥っている不動産市場を支援する追加的な対策がいっそう急務となりました。こうした対策には、基準金利と住宅ローン金利、銀行の預金準備率の引き下げによる金融緩和措置はもちろん、2軒目の住宅購入時の頭金比率の引き下げといった規制措置などが含まれます。別の発表で、中国の経済当局者は、銀行の資本増強と消費の刺激を図り、中央政府による地方自治体の債務引き受けを可能にするための資金供給をはじめとする財政措置も示唆しました。こうした一連の大規模かつ大胆な措置はすべての予想を上回るものだったため、低迷が続いていた中国の株式市場は、急上昇を見せました。 ユーロ圏でも、あらゆる材料がさらなる金融緩和を示唆しており、インフレ率の低下や経済指標の軟化を受け、欧州中央銀行(ECB)は10月の追加利下げについて少なくとも本格的に検討することになりそうです。 今年最も影響力の大きい政治イベントである米国の大統領選挙に関しても、投資家は比較的落ち着いています。選挙まで数週間になると、株式投資家はしばしば不安定な動きを示すことが多いものの、これまでのところそうした兆候は見られません。ただ、10月に株価が何度か一時的に下落することは珍しくないでしょう。 一言で言えば、世界第1位の経済大国である米国における金融緩和と、それと時を同じくして行われる、世界第2位の経済大国である中国における待望の金融刺激策が少なくとも今のところ、投資家の希望を支えているように思われます。 これからの1カ月が穏やかに過ぎますように。

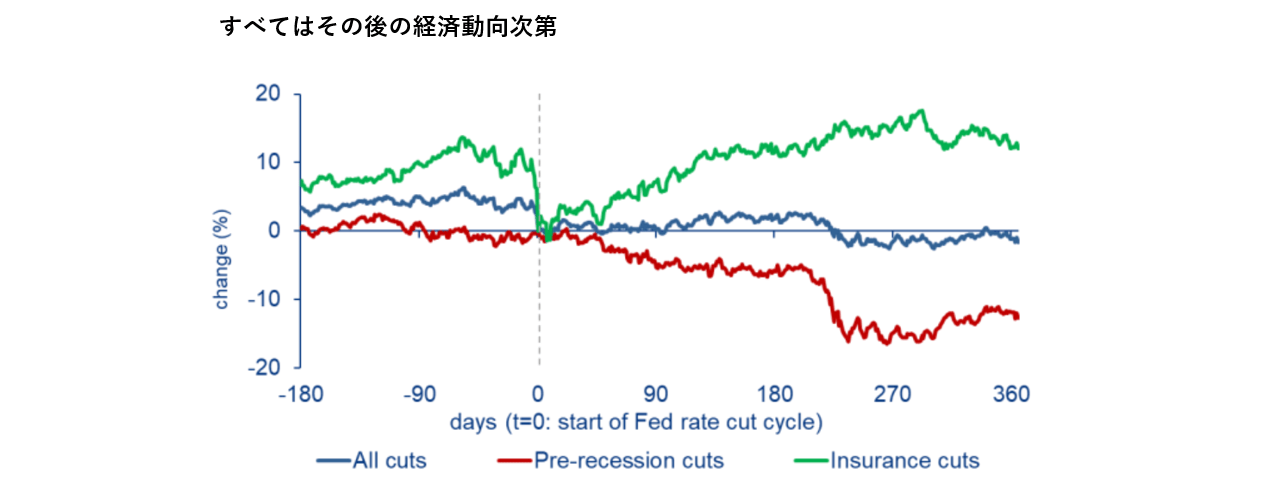

今週のチャート

出所 : Allianz Global Investors, Global Economics & Strategy。過去の実績は将来のリターンを保証すものではありません。

来週を考える

現在の金融緩和環境を踏まえると、株式と債券、そして通貨への戦術的な配分として以下が考えられます。

- 株式投資家は依然として、米国経済がソフトランディングに向かっている、つまり最近の金融引き締めの終了は、リセッションの引き金とはならないと確信しています。この確信は、割高なバリュエーションと楽観的に過ぎる利益予想に裏打ちされています。一方で、労働市場が急速な悪化スパイラルに見舞われる可能性を完全に排除できるわけではありません。

- とはいえFRBは、大幅な利下げで利下げサイクルをスタートさせることで、景気の下振れリスクを注視していることをアピールしています。インフレ率の低下とともに、FRBの株式市場の下支え策は、若干強化されています。結果として、当面の間、投資機会は株式中心になりそうです。

- 米国以外では、投資家は多様なマクロ経済状況に直面しています。ユーロ圏では景気の下振れリスクが広がる一方、中国では改善の期待が高まっています。日本では、経済は十分底堅いように思われ、今のところ円相場が市場の動きを左右する主な要因となっています。

- 米国の株式市場は、よりバランスの取れた状態を取り戻しており、一握りのハイテク企業がパフォーマンスを左右することはなくなっています。これは、アクティブな銘柄選択の機会を生み出しています。

- 株式市場に比べ、国債市場は、景気の下振れリスクに対してより敏感に反応します。国債市場は、主要金利がFRBやECBなどの中央銀行の考える中立金利を若干下回る水準まで急速に引き下げられることを織り込んでいます。つまり、さらなる価格上昇の機会が最も生じやすいのは、リセッションというリスクシナリオだということです。

- 対照的に、社債のデフォルトリスクプレミアムは非常に低く、この市場セグメントが楽観的な景気シナリオを反映していることを物語っています。

- 米ドルは軟化局面を経て、ユーロなどの通貨に対して緩やかに上昇しそうな気配です。全体的に、米国経済は他の大半の地域よりも好調であるように見受けられます。他の地域では、中央銀行が主要金利をより急速に引き下げる可能性があります。

投資テーマ:金融政策の転換

「ソフトランディング」シナリオ(リセッションに至らない)を見込んでいる投資家にとっては、債券と株式のどちらも魅力的な投資先になるかもしれません。というのも、金利が下がると投資家は、リターンが縮小するのをただ黙って見ているのか、それとも代わりの投資先を探すのか決断しなければならないからです。