FRBが金融緩和をスタート、ECBは慎重な緩和ペースを維持

米連邦準備制度理事会(FRB)の金融緩和サイクルが始まりました。これは、2019年にFRBと欧州中央銀行(ECB)が政策金利を引き下げて以来となります。

主要中央銀行がともに利下げに動いていることは、世界の金融政策サイクルの重要な転換を告げるものであり、投資家が長らく待ち望んでいたことでした。インフレとの戦いに決定的に勝利したわけではないものの、両中央銀行からのメッセージは、いまや金融緩和がふさわしいフェーズに入ったということです。

金融政策の共通の方向性は、米国とユーロ圏の対照的な経済状況を浮き彫りにもしています。米国は、(失業率の上昇を伴っているものの)トレンドに近い成長と、目標に向かって着実に収束しつつあるインフレ率という良好な組み合わせに恵まれている一方、ユーロ圏は弱い成長(実際、第1四半期も第2四半期も内需は縮小)、生産性の低迷、特にサービスセクターにおけるコアインフレの高止まりに苦しんでいます。

予想を下回る経済パフォーマンスを受け、ECBは緩やかなペースで利下げを開始しました。6月に政策金利を25ベーシスポイント(bp)引き下げ、9月も25 bpの利下げを実施しました。四半期ごとに25 bpずつという利下げペースが続いた場合、2025年末のECBのオーバーナイト金利は2.60%前後となり、ユーロ圏経済にとっての中立金利と目される水準を依然として上回ることになります。

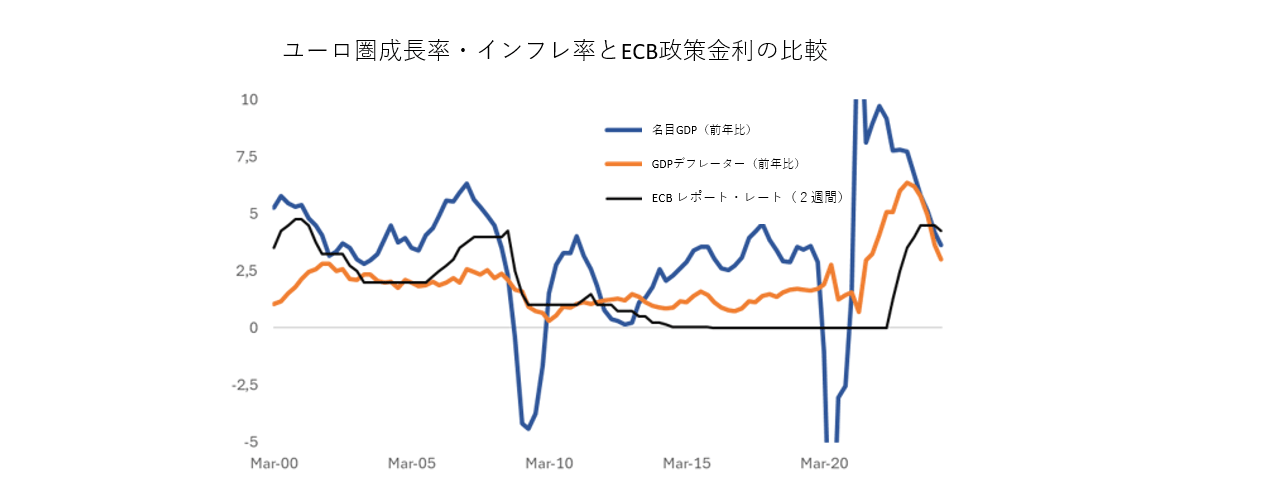

もちろん、「コアインフレ率が3月以降、年率3%を上回っているにもかかわらず、ECBが利下げを行う理由は何か」という疑問もあります。たしかに、インフレ目標に対する一面的な見方では、そのような結論になるかもしれません。

しかし、ユーロ圏の金融政策が抑制的で経済活動を抑えているために名目成長率が減速してパンデミック前の水準に戻り、GDPデフレーター(経済全体のインフレ指標)もそれに追随していることは極めて明白です。今年の第2四半期は、2008~2009年以降初めて、ECBの政策金利がGDPデフレーターと名目GDPの年率を総じて上回りました。

こうした状況を背景に、ECBの予想では、賃金の伸びとサービスセクターのインフレの両方が2025年中に著しく減速し、インフレ率は総合・コアともに目標に持続的に向かっていくと見込んでいます。それゆえに、目標を上回る現在のインフレ率にかかわらず、ECBは緩やかなペースでの利下げに前向きであり、また、その余地があります。

経済が伸び悩んでいる今も緩和のペースが緩やかである一方、市場は2025年末にはユーロ圏のオーバーナイト金利が中立金利を下回ると予想しています。ユーロ圏のオーバーナイト金利の市場予想は1.80%前後であり、利下げのペースがいずれかの時点で加速しなければならないことを示唆しています。その時期はいつでしょうか。

主に2つの可能性が考えられます。

第1の可能性は、米労働市場の減速が現在の予想以上に進み、その結果、多くの主要中央銀行が年末までの数カ月間に利下げを加速することです。

第2の可能性は、来年の最初の数カ月間に賃金とサービスのインフレが2024年第1四半期に見られたような急上昇を繰り返さないことが確認され、その結果、年間インフレ率が比較的迅速に目標に戻ることです。いずれにせよ、ECBは会合ごとに利下げに動くか、場合によっては一部の会合で金利を25 bpではなく50 bp引き下げると予想されます。

今週のチャート

来週を考える

期待外れの経済パフォーマンスを背景に、来週は特にユーロ圏の購買担当者景気指数(PMI)速報値が重要となります。ユーロ圏のPMIが新たに低下すれば、ECBが予想より早く緩和ペースを上げるという観測が強まる可能性があります。英国と米国のPMI速報値も発表されます。両国の経済パフォーマンスはユーロ圏よりも好調ではあるものの、中央銀行の利下げペースを見極めようとする市場にとって、これらのデータも重要な意味を持ちます。

ドイツでは、Ifo調査が経済見通しのベンチマークとなっています。その結果はここ2年間の大半にわたり景気低迷を物語っており、直近のデータもその終わりが見えないことを示唆しています。ドイツではまた、労働市場のデータから失業率に関する最新のニュースが明らかになるでしょう。ユーロ圏全体とは異なり、ドイツの失業率は上昇しており、最近の企業ニュースからは、この上昇基調の拡大が見込まれます。

来週は他に目立った米国の統計発表はありませんが、週の終わりに発表される所得・支出統計からは、FRBが好むインフレ指標であるコア個人消費支出(PCE)が8月に0.15%に近いペースで伸びたことが示されるでしょう。このペースは、年率換算でFRBの目標に一致するインフレ率に沿っています。

現金リターンの低下は、ポートフォリオのエクスポージャーを見直す重要な機会となります。したがって、米国とユーロ圏の金融政策の新たなフェーズに前向きに備えましょう。