利上げは終盤戦へ

米連邦準備制度理事会(FRB)の金融引き締めサイクルのうち2022年の前半部分は、消火活動とみなすのが適切でしょう。金融緩和は行き過ぎており、財政政策による異例の下支えによって個人消費が伸び、インフレが加速していました。

2023年初頭から、金融引き締めは正常化局面に入りました。米経済におけるディスインフレの進行が目立ち始めたことを受け、FRBは、政策目標金利であるフェデラルファンド(FF)金利の引き上げペースをゆるめました。

そして今、FRBの金融引き締めは、チェスにたとえれば、エンドゲーム(終盤戦)と呼べる局面に入りつつあります。政策金利がピークに近いことは次第に明白になっているように見えます。けれども弊社は、金融引き締めのプロセスはまだ終わっていないと考えています。

一見すると矛盾しているように思えるこの状況は、どう説明できるでしょうか?

最初に考えられるのは、FRBは終盤戦に積極的にも消極的にも関与できるということです。積極的な関与にはもちろん、インフレが持続する可能性を確実に最小化するための追加利上げが含まれます。一方で、積極的な関与は、FRBがその成長予想やインフレ予想、さらには政策金利予想そのものにおいて示す見通しの形を取ることもあります。次回の会合では、こうした要素が重要となる可能性が高いと考えられます。

さらに、この終盤戦には、複数のプレーヤーが関わっています。他の中央銀行、特に日本銀行の政策転換は、世界の債券市場における長期債の利回り水準に影響を与えています。特に米国は、住宅ローン市場の規模が大きく、住宅ローンの大半が10年以上の固定金利であるため、他の国々よりも長期債の利回りの影響を強く受けます。債券利回りの上昇は、社債発行企業にも影響を与え、企業の支出力の足かせとなります。

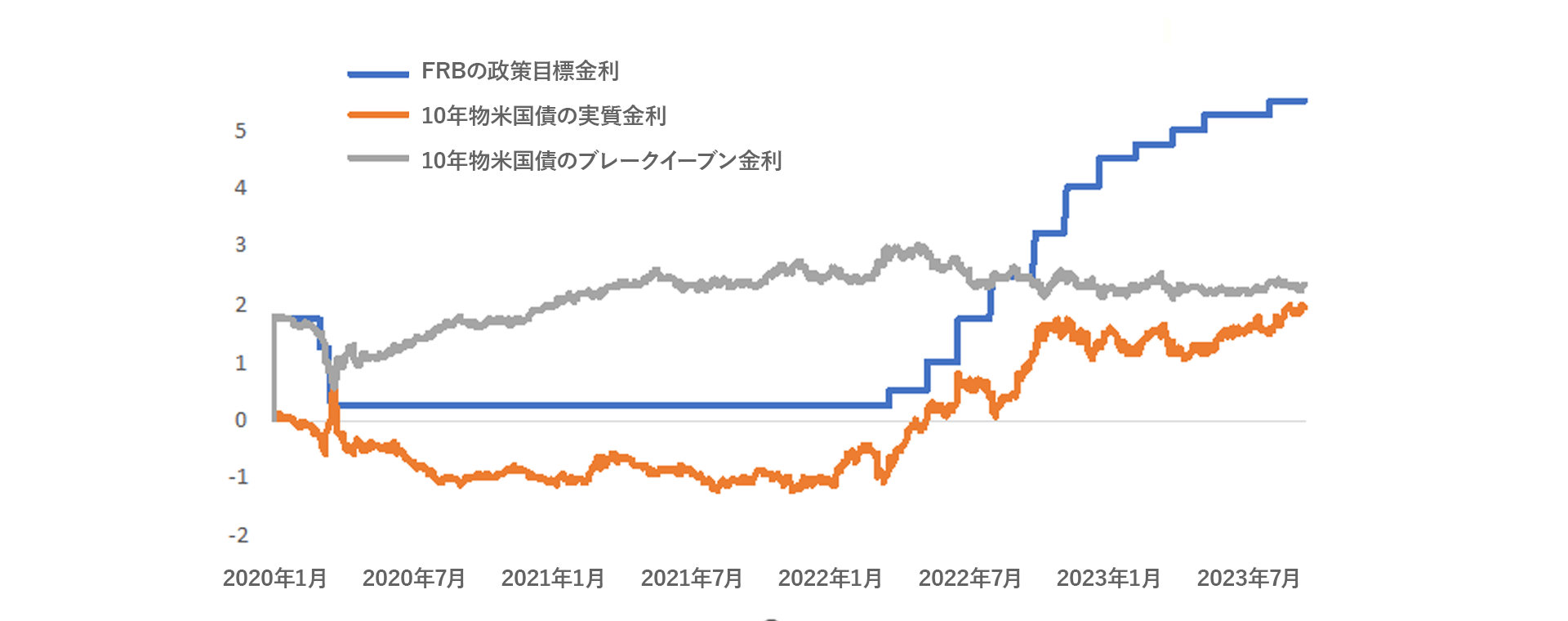

最後にFRBは、たとえ完全に受動的な姿勢を取っている場合でも、インフレの低下に合わせて金利引き下げを行わないことによって、金融を引き締めることができます。実質金利(簡単に言えば、債券名目利回りと期待インフレ率の差)が上昇すると、実体経済における設備投資の必要実質収益率が上昇することにより、直接的な影響が生じます。また、長期割引率の上昇によって投資ポートフォリオにも影響が及びます。どちらの影響も、実質金利を基準としてキャッシュフローが評価される資産の価値を低下させることが少なくありません。影響の幅広さを示すものとして、そのような資産の例には、インフラや不動産のほか、さまざまな通貨、さらには金などが含まれます。こうした受動的な引き締めは、FRBによる利上げの完了後、何カ月も続く可能性が高いと弊社は見ています。

次の金融政策決定の行方

次回の米連邦公開市場委員会(FOMC)は、米経済の後追い指標が極めて建設的な状況、すなわち実体経済活動は強さを増す一方、労働市場の逼迫とコアインフレ率の両方が和らいでいる状況の中で行われることになります。

このことから、終盤戦はほぼ終わり、勝利は近いと見る向きもあるかもしれませんが、弊社は、それはまだ先のことと考えています。歴史的には、インフレ率がピークから低下する際は再燃の波を伴うことが多く、最近の原油価格の強さを考えると、このパターンになるおそれがあります。そのため弊社は、FRBが来週のFOMCでは金利を据え置き、その予想において年内にもう1回の引き締めを引き続き示唆して、2024年の利下げ期待をさらに後退させる可能性が高いと見ています。

今週のチャート

FRBの政策目標金利と10年物米国債金利

出所: Bloomberg, AllianzGI Global Capital Markets and Thematic Research, 2023年9月12日

来週を考える

来週は、FOMCに加え、イングランド銀行と日本銀行の政策決定も発表を控えています。イングランド銀行は25 bpの利上げを実施する一方、日本銀行は金融政策を据え置くと予想されます。

最も重要な指標の発表は週の終わりに予定されており、米国、ユーロ圏、日本、英国の購買担当者景気指数(PMI)の速報値が出そろいます。一部の国では、製造業が安定し始めている兆しがあります。これは、待望のソフトランディングの実現に向けた重要な要因になるでしょう。対照的に、ユーロ圏と英国ではサービス業が鈍化しており、PMIがさらに低下すると、経済活動の縮小リスクが高まります。米国では、先月のサービスセクターの景況感調査が極めて強弱まちまちの結果となったため、今回のPMIは、成長期待を支える特に重要な材料となるでしょう。

終盤戦は続いていますが、来週中に決着がつく可能性は低いように思われます。大部分の資産市場はもうしばらくの間、次の好材料による後押しを待つ必要がありそうです。