世界の注目集めるFRBの動き

世界中の投資家が米国を注視しています。米国経済はまだ好調なのでしょうか、それとも冷え込みつつあるのでしょうか。米連邦準備制度理事会(FRB)は、利下げを実施するでしょうか。大統領選挙は、市場にどう影響するでしょうか。これらは、世界に影響を及ぼす重要な問いとなっています。

まず、状況を明確にすると、弱気の投資家は、米国債のイールドカーブが過去最長となる700日近くにわたり長短逆転していることを指摘するかもしれません。これまでの米国のリセッションはたいてい、逆イールドが先行して生じているため、これは警戒すべき前兆と言えます。

過去の経験から導き出されたこの景気の判断指標が間違っていることはありえるでしょうか。それは、後になってみなければ分かりません。今のところ言えるのは、米国経済はまだそこそこのペースで拡大しているということです。実際、広く注目されているアトランタ連銀の国内総生産(GDP)追跡モデル「GDPナウ」によれば、今四半期のGDP成長率は、米国の消費者による堅調な下支えを受け、このまま行けば2.5%前後となる見込みです。

リスクのバランスは、勢いが続くことを示唆しています。雇用は減速していますが、一時解雇は歴史的な低水準にあり、また、インフレ調整後の賃金は上昇しているほか、求人数は依然として失業者数を上回っています。

このことは、消費者の底堅さを説明する役割を果たします。十分な雇用機会があるため、米国の平均的世帯がリセッションに備える必要はそれほど大きくありません。たしかに、クレジットカードの延滞率上昇など、懸念される事象はありますが、端々で弱さが見られることは珍しくなく、他の重要な消費者信用の分野、特に住宅ローンは健全であるように見えます。

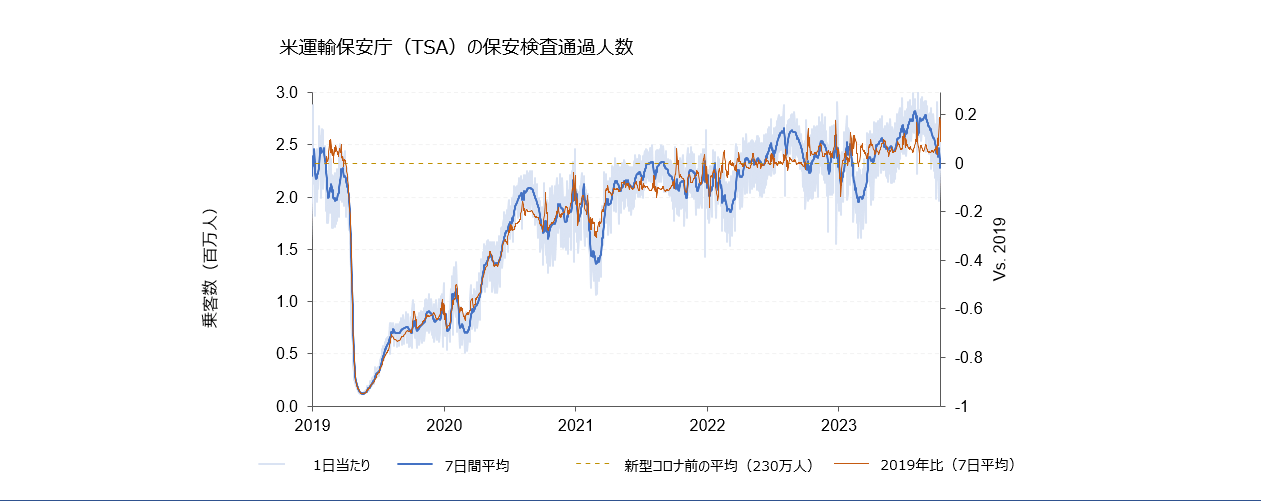

一般的なアメリカの家庭が暮らしに困窮しているなら、航空旅行のような自身の判断で決められる「裁量的」な分野に現れるのではないでしょうか。では、実際の航空旅行の現状がどうかというと、先だってのレイバーデーの連休中、米国の空港の保安検査を通過した乗客の数は、7月4日の独立記念日の週末に記録した過去最高に近い数字となりました(「今週のチャート」を参照)。

それでも弊社は、米国経済が今後の数四半期で冷え込む可能性があると考えています。パンデミック時代の経済的影響はほぼ消滅し、FRBの金融政策のスタンスは過度に抑制的な様に見え始めています。とはいえ、今日のFRBには、必要であれば景気刺激策を追加し、成長を持続させる勇気と方策の両方があると思われます。来週の米連邦公開市場委員会(FOMC)からは、この点についてさらに多くのことが分かるでしょう。

今週のチャート

来週を考える

来週は、週明けこそ動きが少ないものの、アジア、欧州、米国の中央銀行の政策決定という大きなイベントが控えています。

月曜日は、中国、日本、韓国の市場が祝日で休場となるため、比較的静かな1日になりそうです。マクロデータを求めている投資家にとっては、市場を動かす可能性のあるデータの発表は多くありません。めぼしいデータは、ユーロ圏の賃金上昇率、イタリアの消費者物価指数(CPI)上昇率、英国の住宅価格ぐらいです。

火曜日は、もう少し多くのデータが出てきます。欧州では、最近の下降トレンドが9月に入っても続いているかどうかを判断する材料として、ドイツのZEW景況感指標が投資家の注目を集めるでしょう。一方、米国では、7月に大きく伸びた小売売上高が8月も堅調だったかどうかが注目されます。

水曜日には、FRBが利下げサイクルを開始する見込みです。投資家が注目するのは、FRBの誘導目標レンジが25ベーシスポイント(bp)引き下げられるのか、それとも50 bp引き下げられるかということです。現在、シカゴ・マーカンタイル取引所の「Fedウォッチ」ツールは、約75%の確率で25 bpの利下げを示唆しています。水曜日は他にも、英国のCPI上昇率、ドイツのCPI上昇率、日本の機械受注などが発表されます。

木曜日と金曜日は、中国人民銀行、イングランド銀行、日本銀行の金融政策決定が控えています。投資家が検討すべき重要なポイントは、政策の乖離の可能性です。多くの中央銀行は利下げに焦点を当てているものの、日本銀行は利上げという、異なる金融政策を取っています。これは必ずしも問題があるわけではないものの、注視する必要があります。

皆さんの投資がうまくいきますように。