拡大する政府債務問題

マーストリヒト基準をまだ覚えている人はいるでしょうか。ユーロ圏に加盟するための最低条件として定められたこの基準は、単一通貨への正式な「切符」の役割を果たすものでした。しかしその後、欧州の通貨統合は、当初の基準から大きくかけ離れてしまいました。かつては債務残高を対国内総生産(GDP)比60%、財政赤字を対GDP比3%以内に収めることが求められましたが、今日では加盟国がこの基準に近付くだけでも快挙と言えるでしょう。現在の主流は、マーストリヒト基準があろうがなかろうが、「昔の60%は今の100%」とでも呼べるような状況で、複数の欧州連合加盟国の債務残高対GDP比は100%近くあるいはそれを超える水準で推移しています。EUの平均は83%で、ドイツは当初の基準に比較的近い63%を維持していますが、スペインはすでに3桁をわずかとはいえ上回っています。EU委員会のデータによると、イタリアの政府債務はGDPの138%に達しています。ただし、2020年に記録した154%という最高水準からはかなり改善しました。

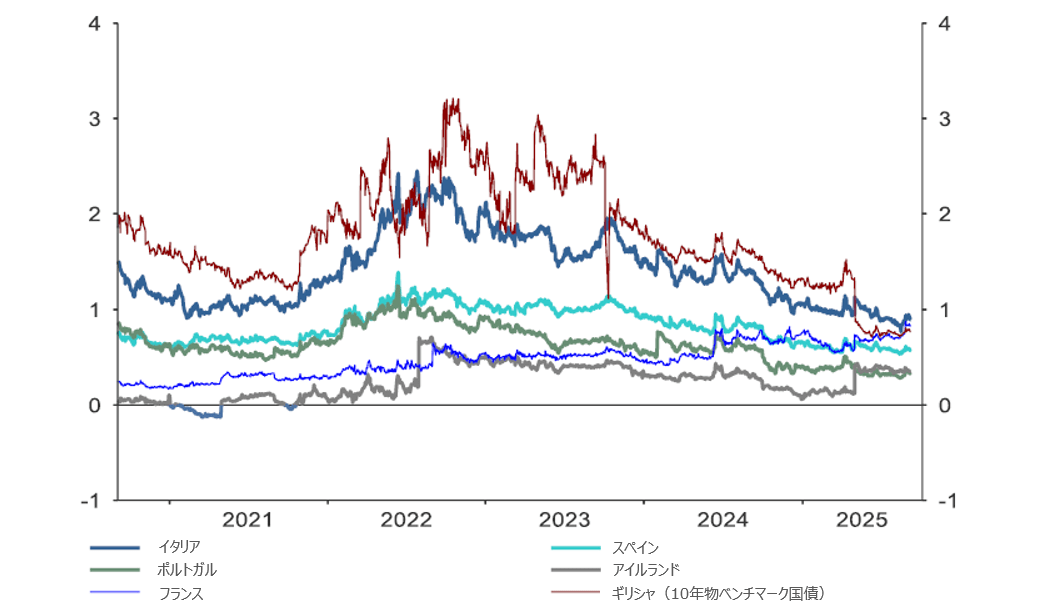

そしてフランスの場合、債務残高対GDP比は115%に上っています。フランス政府が方向転換しなければならないことは明白であるものの、問題はそのために必要な過半数の議席を得ていないことです。またもや不信任投票でフランソワ・バイル首相率いる政権が失脚した今、この国はこれからどこへ向かうのでしょうか。この先荒波が待ち受けていることは確実です。今回の騒動以前から、ドイツ国債に対するフランス国債のスプレッドは拡大しており、いまやギリシャ国債のスプレッドすら上回り、イタリア国債の水準に近付きつつあります(「今週のチャート」参照)。ちなみに米国の政府債務の対GDP比も100%に達し、今後数年でさらに上昇すると予想されています。同時に、主要国債では長期債の利回りが上昇を続けており、30年物英国債はすでに5%の大台を超え、30年物米国債もその水準に迫っています。日本でさえ、利回りが上昇しています。こうした動向はいずれも危険な前兆であり、各国政府を圧迫しています。これは特に、政府債務比率が235%に達する日本に当てはまります。にもかかわらず、石破首相の辞任により、日本の財政政策は拡張的な方向に向かう兆しを見せています。新政権は、インフレ対策を目的とした景気刺激策を導入すると予想されます。物価高対策として与党自民党が提案している現金給付に加え、景気刺激策には、子育て支援の強化など的を絞った財政支出が含まれる見込みです。

今週のチャート

出所:LSEG Datastream, AllianzGI Global Capital Markets & Thematic Research、2025年9月8日現在。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

その間にも、各国中央銀行は慎重に金融政策の舵取りを続けています。今週は欧州中央銀行(ECB)の政策会合が行われ、来週は水曜日に米連邦準備制度理事会(FRB)の会合、木曜日にイングランド銀行(BoE)の会合、金曜日に日銀の会合が控えています。ECBは7月に利下げサイクルを停止しましたが、インフレ率はECBの目標水準付近で安定しており、経済も堅調に成長しています。BoEと日銀はどちらも、来週は利下げを見送る可能性が高いとみられます。BoEの8月の利下げは僅差での決定であった上、直近のインフレ統計は、これ以上の利下げを正当化するものではありませんでした。一方、日銀は、よりさじ加減の難しい状況に直面しています。日本ではインフレが政治的不透明さの主な要因となっているためです。とはいえ、利上げの可能性は低いように思われます。利上げは、円高とインフレ期待の抑制に役立つかもしれませんが、全体的に不安定な環境の中でさらなる警戒感の表れと解釈されかねません。

最後にFRBは、公的借入のコストを削減する手段として金利を利用することを期待する政権側の意向(この政策は、インフレ期待が上昇する中、裏目に出る可能性が高い)に反し、ここ数回の会合では様子見スタンスを取っています。とはいえ、直近の雇用統計が期待外れだったことから、水曜日の利下げを阻む要素はほとんどありません。中央銀行の会合が3つも集中していることを考えると、来週発表が予定されている経済指標は非常に少なく見えます。月曜日には中国の製造業指標、火曜日にはEUの鉱工業生産指数とドイツのZEW景況感指数が発表されます。木曜日には、米国の新規失業保険申請件数が控えています。直近の米雇用統計が軟調だったことから、経済指標の中ではこの指標が最も注目されます。FRBの使命には雇用の最大化と物価安定が含まれることを考えると、なおさらです。

要するに、来週は金融政策が中心となるでしょう。ただし、市場はすでにFRBの金利変更を織り込んでいます。慎重かつ持続可能な財政政策が望まれます。