債券市場は本当に復活したのか?

弊社の2023年見通しでは、債券が年内のいずれかの時点で再び魅力的になる可能性があるとの予想を示しました。その時は、訪れたでしょうか。数週間にわたり利回りが上昇している今、債券は魅力的な機会をもたらしているでしょうか。実際、長期の米国債とドイツ国債の利回りは2011年の水準に戻り、一時、米国債は4.25%超え、ドイツ国債は2.5%を明らかに上回る水準で取引されていました。答えを探るために、まず、最近の利回り上昇の背景にある要因を見てみましょう。主要中央銀行の利上げサイクルが終わりに近づいていることは明白であるにもかかわらず、債券利回りが力強く上昇しているのはなぜでしょうか。

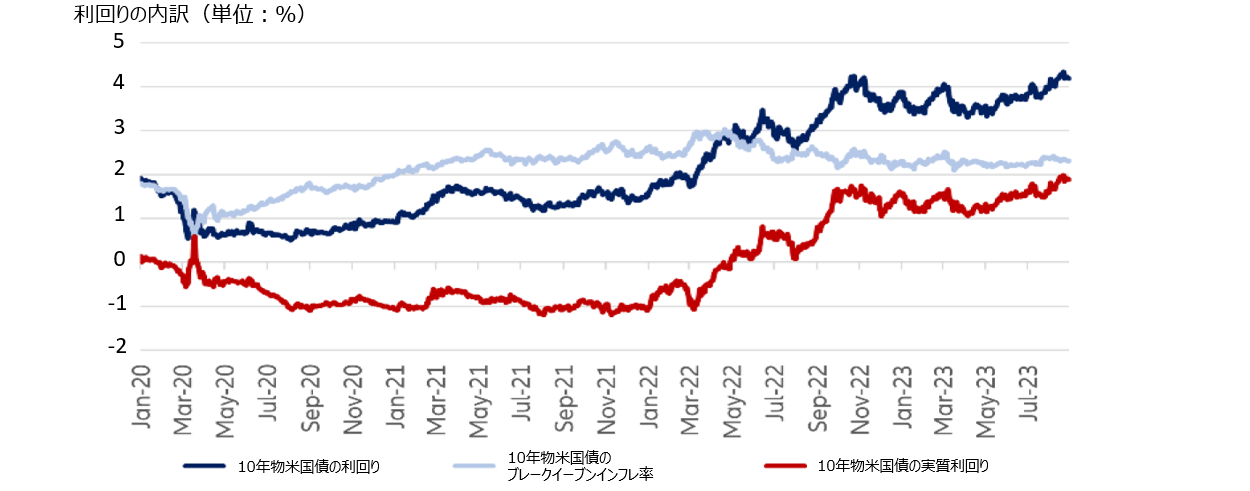

- 国債の名目リターンは、投資家が負うインフレリスクを補うプレミアム(「ブレークイーブンインフレ率」とも呼ばれる)といわゆる実質リターンの2つの要素で構成されています。最近の利回りの動きはほぼ、実質リターンの上昇によるものでした。米国では、実質利回りは2%近くにまで上昇し、ドイツでは大幅なマイナス圏から脱してほぼプラスに転じています。これは、過去数年の超緩和的な金融政策後の正常化を反映しています。さらに、投資家は経済成長の底堅さについて明らかに自信を深めており、インフレ懸念は少なくとも強まってはいません。特に米国の動向は、投資家を落ち着かせる役割を果たしています。米国の消費支出は依然として健全であり、インフレ抑制法に基づく補助金によって、ちょっとした工場建設ブームが起こっています。成長が本当に底堅さを増せば、かなり長い間、高めの政策金利を維持する必要があるでしょう。

- 米国の財政赤字が予想以上の水準に上ったことは短期的には債券市場の重しとなったと思われます。結果的に国債の供給が増えることになり、その追加発行された国債は誰かが買う必要があります。同時に、連邦準備制度理事会(FRB)は毎月、およそ600億米ドル相当の米国債を売却しており、それによって供給量をさらに増やす一方で、流動性を吸い上げています。欧州中央銀行(ECB)をはじめ他の中央銀行も、徐々にバランスシートの圧縮を進めています。

- さらに、10年物国債利回りの上限を0.5%に維持するための介入をこれ以上行わないという日本の中央銀行の決定はおそらく、債券市場における世界の資本の流れに影響を与えるでしょう。この新たな金融政策の下では、日本の投資家にとって日本国債購入の魅力が高まります。その結果、日本の投資家はヘッジ付きの欧米債券のポジションを減らす可能性があります。こうした要因は主に、短期的な影響を及ぼします。しかし、国債への長期投資の場合、国債のリターンがインフレ率を上回らなければ、投資する意味がありません。ユーロ圏債券の指標であるドイツ国債を見ると、リターンがインフレ率を上回るかは疑わしく思われます。ECBが中期的に2%のインフレ目標との乖離を0.5ポイントに収めるという有利な仮定の下でも、現在のドイツ10年物国債の利回り(約2.5%)は、購買力を維持するのにぎりぎりの水準です。一方米国では、実質リターンがプラスになる可能性は十分にあるように思われます。全体的に、債券が魅力的な投資先となるのは主に、近い将来に金利が低下に転じることが予想され、その結果として値上がり益が見込める場合でしょう。そのような状況は、景気が急激に減速した時に生じる可能性があり、それはつまり中央銀行の金融引き締めによって需要、ひいてはインフレが抑制されたことを意味します。要するに、これまでいささか揶揄的に「リターンフリーリスク」と呼ばれていた債券市場はもはや、そうではなくなったということです。まだ完全に魅力的とは言えないものの、すべての市場関係者にとっていまや非常に魅力的なものになっています。

こうした状況を踏まえると、以下のような資産配分が考えられます。

- 利回りの上昇により、他の資産クラスと比べ相対的に国債の魅力が高まっています。とはいえ、長期的には株式投資の方が購買力を維持する以上のリターンを達成する可能性が高いと思われます。戦術的に考えた場合、債券のリターンが最も高くなるのは、利下げにつながるような景気の減速が生じた場合でしょう。

- 短期的には、株式市場は依然として下落しやすい状況にあるように思われます。高めのバリュエーションと楽観的な利益予想により、ソフトランディング、すなわちインフレ率は低下するものの景気後退(リセッション)には陥らないことが期待されています。

- 欧州と中国の経済指標が最近、悪化しています。米国経済は今のところ極めて健全であるように見えますが、いくつかの下支え要因(製造セクターにおける活発な建設、夏季特有の文化・行楽活動への支出機会など)は近いうちに崩れ始める可能性があります。

- 近い将来、インフレ率の下降トレンドは、順調に進まなくなるかもしれません。原油価格の高騰に加え、前年に比べてベース効果が薄れることから、インフレ率の下降が減速する可能性があります。原油価格の上昇は主に、OPECプラスによる供給削減によるものです。

- 米ドルが最近、再び強くなっています。好調な米国経済の成長と市場関係の不安定化がドル高の追い風となっている可能性があります。

今週のチャート

最近の米国債の利回り上昇は、実質利回りの上昇によるもの

出所: AllianzGI Global Economics & Strategy, Bloomberg, 2023年8月29日現在

投資テーマ:リスクとリターン

- 低・マイナス金利は、過去の話です。債券のクーポンが(とうとう)プラスに転じ、債券が資産クラスとしてようやく「復活」しました。

- しかし、インフレ率が脱グローバル化や脱炭素化などによって当面高止まりすることを念頭に置いた上で、名目リターンからインフレ率を引いた実質リターンを見てみると、もっと期待リターンが高い資産クラスをポートフォリオに組み入れるべきかどうか迷うところになるでしょう。

- 高いリターンは、高いリスクを伴います。

- 戦略的なポートフォリオ配分は、短期の戦術的な検討事項ではなく、ポートフォリオの長期的な構造に焦点を当てます。もちろん、戦略的な配分を軸に、戦術的な調整を加えることもあります。過去の動向を見てみると、興味深い戦略的な洞察が得られるかもしれません。

- 長期的な時系列データは、1801年から2022年までの間、米国債の平均リターンは年3.3%、米国株のリターンは6.88%であったことを示しています。その差を生み出しているのは、2.84%のリスクプレミアムです。時系列データの開始時点で債券に1米ドルを投資したならば、最終時点で1,300米ドル強を得られたことになります。しかし、株式に1米ドルを投資したならば、同じ期間中に240万米ドル以上に膨らんでいたでしょう。もちろん、それほど長期にわたって投資する人はいません。けれども、興味深い事実がもう一つあります。この期間を30年ごとに区切って見てみると、株式は2つのケースを除き、どの30年間でもリスクプレミアムを生み出していました。そして30年という長さは、退職後の生活のための貯蓄期間に相当する投資期間です。

- 過去のパフォーマンスは将来のリターンを保証するものでもなければ、もちろん、差し迫ったリスクがすべて消え去ることを保証するものでもありません。しかし、過去において、リスクを取ることで大きなリターンが得られたことは確かです。