企業の展望

バケーション・シーズンである8月が終わりに近付く中、月初めに動揺に見舞われた市場のセグメントの多くは落ち着きを取り戻しています。MSCIワールド・インデックスなどの株価指数はすでに、今年7月中旬のピークを若干上回る終値を記録しました。社債市場でも、急拡大したクレジットスプレッドが大幅に縮小しています。とはいえ、米国債の利回りは7月以降、短期債を中心に顕著に反落しています。これは、米国の労働市場のデータの軟化を受けて高まった利下げ観測を反映しており、米連邦準備制度理事会(FRB)当局者も最近、ジャクソンホールでの年次会合でこれらの観測を裏付ける発言をしました。

米国と欧州の景気後退のリスクはどの程度でしょうか。この疑問に答えるためには、従来のマクロ経済変数に加えて、企業セクターの情勢を示す指標が注目に値します。まもなく終了する4~6月(第2四半期)の決算発表シーズンは、S&P500種構成企業にとってはおおむね満足のいくものだったと言えます。予想を上回る利益を発表した米国企業の割合は80%と平均より少し上でしたが、利益の上振れ幅は3.5%と平均を若干下回りました。最終的に、4~6月の利益成長は前年同期比11%となり、2021年9~12月以来、最も急成長を遂げた四半期となりました。一方、米国企業の売上高は伸び悩みました。売上高が予想を上回った企業の数は例年より少なく、予想を上回ったとしても通常の平均を下回っていました。好調な利益とやや控えめな売上高の伸びが組み合わさった結果、すでに歴史的に高い水準にある利益率はさらに上昇しています。これは、特に大規模な多国籍企業に関して、コスト規律、一部セグメントにおける強い価格決定力の維持、競争の緩やかな低下の現れと見ることができます。

欧州における4~6月期の利益成長は、米国を著しく下回り、3%をようやく超える水準となりました。これは、全体的に成長ペースが緩やかであることを反映しているだけでなく、急成長を遂げている大規模なテック企業やプラットフォーム企業がほとんど存在しないことを反映しています。

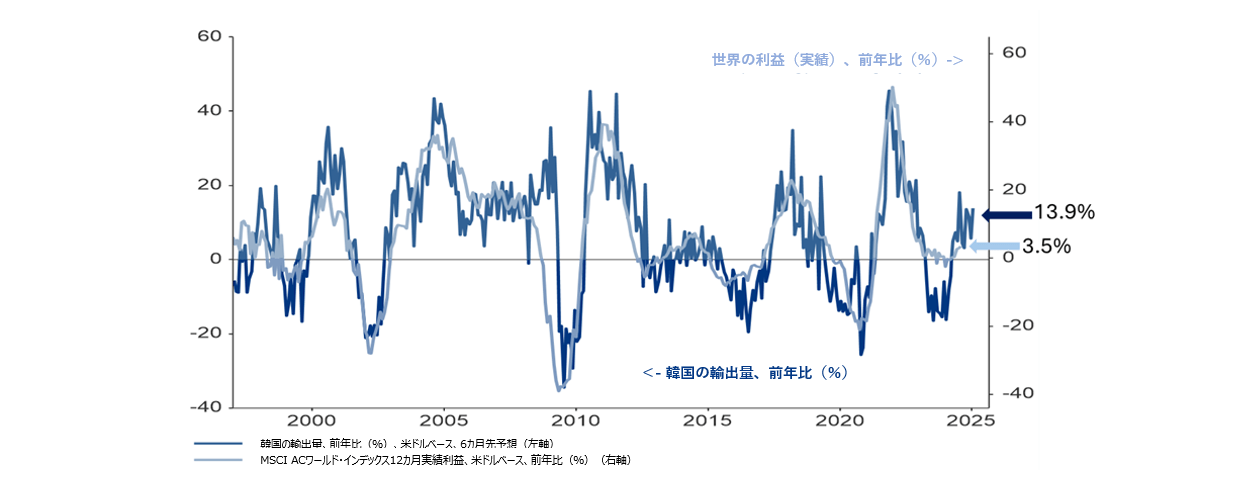

米国と世界の企業利益のさまざまな先行指標に目を向けると、その大半は依然として、今後の堅調な利益成長を示唆しています。こうした指標は、米国企業のCEOのポジティブな景況感(全米産業審議会のCEO信頼感指数)から、韓国のようにグローバル経済にしっかり組み込まれている国における急速な輸出の伸び(「今週のチャート」参照)まで多岐にわたります。米国の銀行が企業向け融資基準を緩和していることも、利益の追い風となる兆候です。

さらに最近、自然言語モデルを使って、アナリスト向け決算説明会で経営幹部が使用する表現がポジティブな傾向にあるのかネガティブな傾向にあるのかを判断しようとする調査が増えています。グローバルな銀行グループであるHSBCの分析は、米国企業、欧州企業ともに、利益や売上高、利益率といった主要業績評価指標に関する発言が依然としてポジティブであることを示しています。

今週のチャート

来週を考える

投資家にとって、来週の注目の的は間違いなく、金曜日に発表される8月の米労働市場のデータでしょう。7月の雇用統計は弱かったものの、これは異例の気象関連要因によるものであり、今月のデータでは雇用創出の小幅な増加が予想されます。月初めは、世界各国の購買担当者景気指数(PMI)が集中的に発表される時期であり、投資家の注目が集まります。ほとんどの地域で、速報値は企業の業績が十分に好調であることを示しているようです。米労働市場の詳細な情勢を示す米雇用動態調査(JOLTS)と、第2四半期の米国の労働生産性指数と単位労働コストの確定値も、基調な判断材料となりそうです。

企業の視点から見ると、今のところ差し迫った景気後退を懸念する理由はほとんどないように思われます。中央銀行がこれまでインフレ対策で目覚ましい成功を収めていることで、利下げによる迅速な介入の余地が新たに生まれたように見えます。経済リスクに対する備えが改めて強化されているもようであり、いわゆる「FRBプット」の存在感が再び増しています。

こうした状況は、それほど悪いものではないように思われます。