株価暴落は悪い夢だったのか?

株式市場が暴落の恐怖に揺さぶられたのは、つい最近のことです。下落が始まったのは、北半球の市場が夏枯れして一般に取引量が少なくなる8月の初めという異例の時期でした。「市場のメルトダウン」さえささやかれました。

市場がぐらつく中、定着していた「ソフトランディング」のパラダイムもぐらつきました。米国の労働市場が若干悪化した(と解釈された)ことと、一部のハイテク銘柄は好調だったものの決算シーズンが精彩を欠いたことは、それまで主流だったシナリオから転換するのに十分な理由となりました。

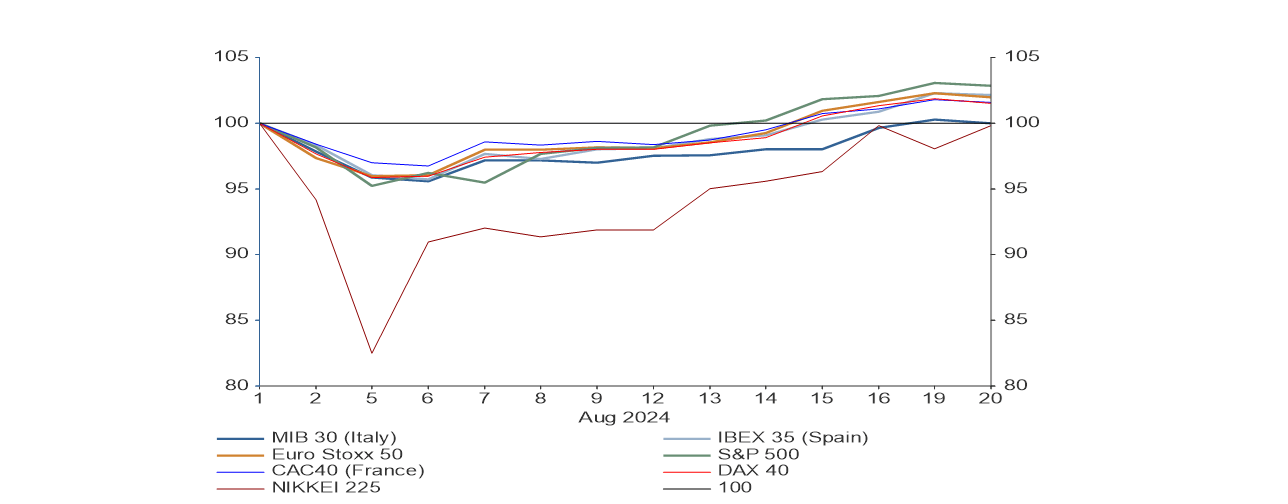

市場はこれからどこへ向かうのでしょうか。主要な指数を見ると、まるですべては悪い夢にすぎなかったように思えます。8月半ば現在、S&P500市場と欧州市場の両方とも、「ブラックマンデー2.0」前を上回る水準で取引されています。最も大きな打撃を受けた日経平均株価指数は以前とほぼ同じ水準にあり、ドルに対して上昇していた円は、ほとんど下落していません。日経平均が8月5日の最安値時点で、その価値の15%以上を失ったことを考えると、信じられないような快挙と言えます(「今週のチャート」を参照)。

市場の混乱の原因は、マクロ経済的要因というよりもテクニカルな反応、すなわち金利上昇と円高によってキャリートレードが足元をすくわれたことにあったように思われます。さらに、インフレ率の上昇を見越してリスクを最小化するために取られたレバレッジドポジションが、事態を悪化させたと考えられます。もう一つ印象的だったのは、ボラティリティの指標であるVIXが8月初めに38の節目を突破した後、1997年以来最速のペースで下落したことでした。

では、すべては悪い夢にすぎなかったのでしょうか。それとも、懸念されている景気低迷を示唆する実質的な兆候が増えているのでしょうか。

弊社独自のグローバル・マクロ・グロース指数は7月、3カ月連続で下落しました。主要先進国の中では、米国が最も顕著な減速を経験し、ユーロ圏と英国も数カ月にわたる回復の後に減速の兆しを見せました。しかし日本は、このマイナスのトレンドに抵抗しており、今年の夏の国内総生産(GDP)成長率はこのまま行けば上昇が見込まれます。新興国では、中国の経済指標が3カ月連続で悪化しました。同国におけるマクロ経済の景況感は引き続き低迷しています。一方、世界的な景況感の低下は、消費者マインドの若干の上昇によって一部相殺されました。米国からは心強い兆候が見られたものの、弊社の広範なデータに基づく分析は、世界的なディスインフレ傾向がここ数カ月、勢いを失っていることを示しています。

結果として、米連邦準備制度理事会(FRB)が9月に金融緩和に乗り出すことに反対する意見はもはやありません。米国経済が「ソフトランディング」する可能性はまだありますが、経済指標が引き続き重要となります。

今週のチャート

出所:LSEG Datastream, Allianz GI Capital Markets & Thematic Research, 2024年8月21日現在。

来週を考える

来週はまず、ドイツのIfo景況感指数の発表が控えています。同指数は引き続き、期待外れの経済状況を反映しており、懸念が景気循環から構造的問題へと移行しつつあります。月曜日には、米国の最新の耐久財受注も発表されます。低調な数字が続いていたことを受け、エコノミストの大半は前月からの急回復を予想しています。火曜日に注目されるのは、全米産業審議会(コンファレンスボード)の消費者信頼感指数で、若干の低下が予想されています。

水曜日には、ドイツのGfK消費者信頼感指数が発表されます。同指数は2022年10月に落ち込んで以来回復基調にあるものの、依然として弱い水準にとどまっています。

注目度の高い指標が集中しているのが木曜日で、ユーロ圏とその加盟国の製造業と非製造業の景況感指数が控えています。その他にも、ドイツの消費者物価指数と日本の消費者態度指数、米国の新規失業保険申請件数が発表されます。

週の締めくくりの金曜日には、ユーロ圏と東京都区部の消費者物価指数のほか、米国の個人消費支出(PCE)デフレーターが発表されます。さらに、シカゴ購買部協会景気指数(PMI)も控えています。これらの指標を見る際に注目すべきは、インフレが粘り強く続くかどうか、指標がソフトランディングのシナリオを裏付けるかどうかということでしょう。

テクニカルな面が和らげば、材料からは、市場が横ばいの展開となる兆しが見えています。

良い夢と、それ以上に良い現実が待っていますように。