身動き取れないユーロ圏経済

「スタック・イン・ザ・ミドル・ウィズ・ユー」という1970年代の英国のヒット曲の歌詞に、一方には道化師、もう一方にはジョーカーがいて、何かがおかしいという感覚を拭えないというくだりがあります。

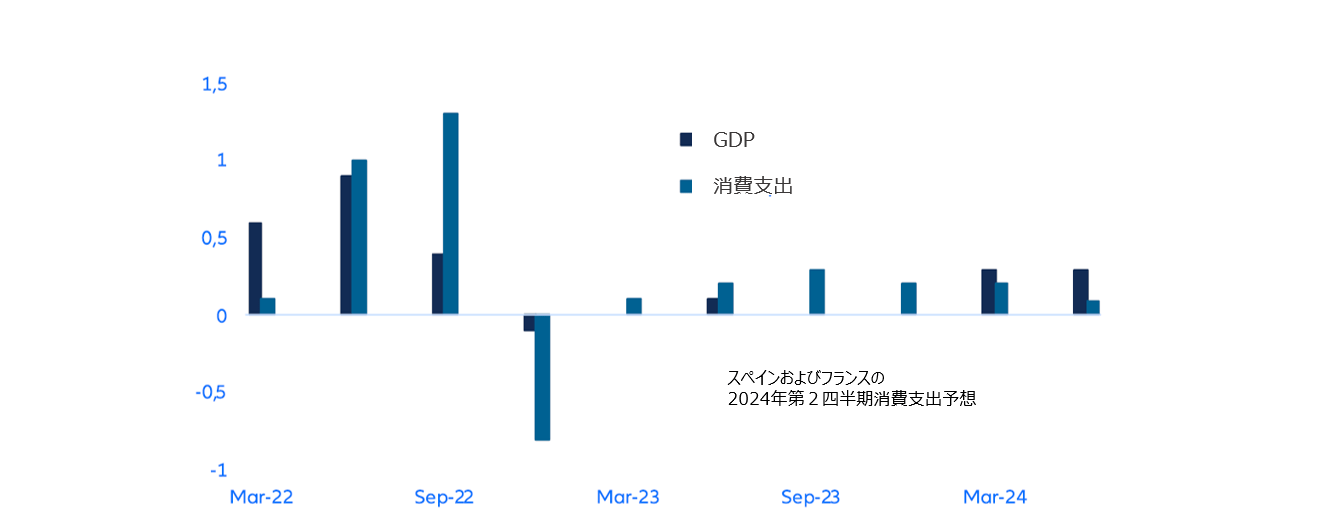

同じようなことが現在、ユーロ圏経済に言えるかもしれません。公平を期すために付け加えると、成長環境は1年前、あるいは今年の初めよりも改善しています。第1四半期にはリセッションからの脱却に弾みがつき、景気回復への期待が高まりました。しかし、第3四半期の半ばに差しかかった現在、この期待は少々、楽観的過ぎたことが明らかになってきています。GDPは既に小幅に回復したものの、国内需要、特に家計消費の回復は、歴史的に見て非常に低い失業率にかかわらず、大幅に遅れています。

問題の一端は間違いなく、インフレをなかなか抑制できていないことにあります。現在、モノのインフレはパンデミック前の水準に確実に戻っていますが、サービスのインフレはまだパンデミック前の水準を大きく上回っており、欧州中央銀行(ECB)の目標から乖離しています。

ECBはこの原因を、パンデミック後のインフレで失われた購買力を埋め合わせるために賃金が一度だけ調整されたことにあると見ており、これからの2年で目標インフレ率に戻るとの予想を変えていません。

しかし、米国では実質賃金の回復に対する楽観的な見方を受け個人消費の水準が上昇し、家計貯蓄率が低下したのに対し、ユーロ圏では逆に、パンデミック前は12.5%前後だった貯蓄率が第1四半期には15%を超える水準にまで上昇しました。ウクライナでの戦争とパンデミック後のインフレショックが重なったことで、消費者が将来のリスクに対する備えを手厚くする必要を感じていることは明らかなようです。

今後、ユーロ圏の成長を取り巻く課題が和らぐことはないように思われます。米国のトランプ前大統領が再選した場合に予想される貿易政策の変更はまさに、ユーロ圏の消費者が備えておきたいショックであり、企業も同様に備える必要を感じるかもしれません。

購買意欲の低い消費者と需要の低迷に悩む企業を前に、どこからか新たな推進力を得る必要があります。何に期待できるでしょうか。第一に必要なのは、より支援的な金融政策であるように思われます。成長はECBの期待を下回っているため、インフレの勢いが弱まっている兆候が少しでもあれば、金融引き締めから速やかに転換し、成長をより後押しする水準に利下げすることを正当化する根拠として使えるでしょう。ユーロ圏におけるインフレの粘着性を考えると大幅な利下げに急速に動く可能性は低そうですが、弊社は主要中央銀行が秋に利下げを実施すると予想しています。

成長鈍化の兆しはすでに債券市場に追い風となっており、米国の10年債利回りは4.0%を割り込み、ドイツの10年債利回りは今月初めに2.0%に近づきました。債券は経済成長の鈍化とインフレ率の低下から最も恩恵を受ける傾向があり、株式が同様に恩恵を受けるためには、業績予想が重要となります。

今週のチャート

出所 : Allianz Global Investors, Global Economics & Strategy, Bloomberg, 2024年8月14日現在。

来週を考える

来週発表される主な指標は、身動きが取れない状況という本稿のテーマにまさに合致するものとなります。特に7月のユーロ圏の購買担当者景気指数(PMI)は50.2と、1999年以降の平均である52.5を下回り、ユーロ圏経済のゼロ成長とほぼ一致する水準となりました。来週発表される8月のユーロ圏PMI速報値に、新たな活力の兆しが見られるかどうかが特に注目されるでしょう。

また、米国と英国の8月のPMI速報値も発表されます。両国の数字はユーロ圏よりも好調であるものの、やはり成長の確信を強める材料が欲しいところです。最後に、日本では前回のPMI発表以降に金融引き締めと急激な円高があったことから、それらの影響を見極めるため、来週発表される指標に注目が集まりそうです。

来週はまた、7月の米連邦公開市場委員会(FOMC)の議事録も注目されます。その内容は、利下げがどの程度早期に実施されるかを見極めるために、慎重に精査されるでしょう。最後に日本では、日本銀行が7月の利上げ時に、さらなる金融引き締めが今後控えているという明確なシグナルを出したことを踏まえ、7月のインフレ統計が注目を集めると思われます。

主要国の利下げが、身動きの取れない状況に陥ることを防いでくれることを期待しましょう。