調整、それとも転換点?

この1週間は、これ以上ないほど劇的な幕開けとなりました。前週の終わりに既に兆しが見えていた動きは世界的な売りとなり、世界中の株式市場が程度の差こそあれ急落に見舞われました。この中で恩恵を受けた唯一の資産クラスは、債券でした。この混乱は、1987年10月19日のブラックマンデーの記憶を呼び起こすほどのものとなりました。世界の主要株式市場の中で最も大きな打撃を受けたのは日本でした。

今、誰もが注目している疑問は「これは単なる調整なのか、それとも転換点なのか」ということです。引き金となった要因に注目することで、実際に何が起こったかを理解しやすくなります。そこから見えてくるのは、予想以上に多様な要因が組み合わさっていたということです。

- まず、業績発表シーズンの真っただ中にあったということです。一部のハイテク銘柄の業績は、失望を招いています。なぜでしょうか。前四半期の利益は概ね良好だったものの、十分とは言えない水準でした。言い換えると、期待にはほぼ応えたものの、期待を上回ることはできなかったということです。バリュエーションから見てすでに期待が高い市場セグメントは、失望を招きやすい傾向にあります。

- 次に、米国経済、具体的には先週の雇用統計があります。失業者に対する求人数の比率はまだ1を上回っているものの、期待を下回る水準にまで低下しています。それに加えて失業率が上昇していることは、「サーム・ルール」を思い起こさせます。これは、ホワイトハウスと米連邦準備制度理事会(FRB)で勤務した経験のあるクラウディア・サーム氏にちなんで名付けられたルールで、全米の失業率の3カ月移動平均が過去12カ月間の最低値から0.5ポイント以上上昇した場合にリセッションが始まるというものです。

- 最後に、日本市場特有のキャリートレードがあります。日本銀行の金融政策によって借換えコストが上昇し、その結果として著しい円高になれば、一部のポジションはそれほど魅力的ではなくなるかもしれません。

しかし、投資ユニバースは本当に、長期的な再調整に見舞われているのでしょうか。

弊社では、今後6カ月以内に米国がリセッション入りする可能性は、若干上昇したにせよ、依然として低いと見ています。米国の失業率は4.3%と、歴史的な基準からすればまだ低く、7月の失業率上昇は、失業者の増加というよりもむしろ米労働市場への新規参入によるものです。さらに、ハリケーン「ベリル」があり、その影響で一時解雇が増えたと考えられます。これは、今後数カ月の新規採用に有利な材料となります。また、他の労働市場データにはリセッションが迫っている兆候は見られません。実際、パンデミックイヤーとなった2020年と2021年を除くと、求人倍率はかつてないほど高水準にあります。中小企業の40%近くが求人広告を出しても欠員を補充できず、「仕事を見つけやすい」と回答した消費者の正味の割合は相変わらず高水準で、長期平均を上回っています。いずれにせよ、インフレを抑制するために労働市場を減速させることは、FRBの最終目標だったのではないでしょうか。ソフトランディングからリセッションへと一足飛びに論調を変えることは、目先の状況に反応して本質を見失うことになります。

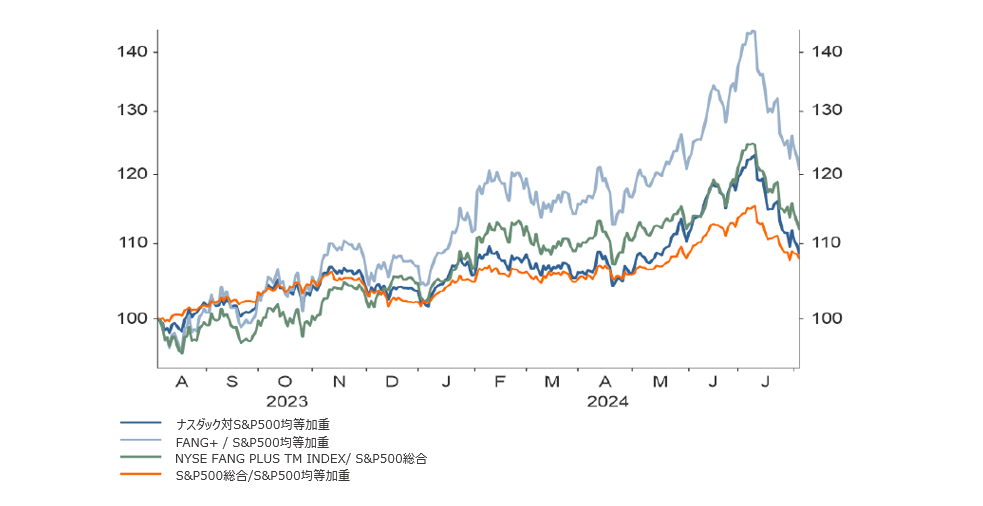

最近の動向が示唆しているのは、現在起こっているのは調整であり、テクニカルな要因もその一端を担っているということです。リスク指標としてのVIX(ボラティリティ指数)に対するS&PのPER(株価収益率)の比率が示すように、ここ数カ月の楽観的な見方は過剰でした。ハイテク銘柄、特に「マグニフィセント・セブン」とその他の銘柄との乖離は、相対的パフォーマンス(「今週のチャート」参照)とバリュエーションの両面で広がりすぎていました。さらに、日本の金融・為替政策の転換により、キャリートレーダーは足元をすくわれました。こうしたことすべてが、北半球が夏休みに入り、取引高が少ない時期に起こりました。月曜日の急落後の反発は、現在の市場の動きを一時的な調整と捉える見方を支持しているように思われますが、安定したトレンドを見出すのは時期尚早です。

現時点では、これまで市場で優勢だったソフトランディングシナリオを補強するファンダメンタルズのデータが必要です。

今週のチャート

出所:LSEG Datastream, Allianz GI Economics & Strategy 2024年8月6日現在。

過去の実績は将来のリターンを保証すものではありません。

来週を考える

来週発表の経済指標としてはまず、ユーロ圏の国々のZEW景況感指数と米国の生産者物価指数(火曜日)があります。水曜日には、米国の消費者物価指数に加え、ユーロ圏の第2四半期の国内総生産(GDP)の伸びと鉱工業生産が発表されます。続いて木曜日には、中国の鉱工業生産、そして米国の失業保険の新規申請件数と継続受給者数が発表されます。これは、直近の雇用統計に続き、大きな注目を集めそうです。週を締めくくるのは、金曜日に発表されるミシガン大学消費者態度指数です。

テクニカルな面では、センティックス投資家信頼感指数が現況・期待ともにすでに低い水準にあることは、失望が織り込み済みであることを示しており、下支え材料になるはずです。さらに、相対力指数は主要市場が売られすぎになっていることを示しています。これも、株式を下支えすると思われます。

調整局面をうまく乗り切れますように。