資本市場の動き:ノイズに惑わされず本質を見極める

ここ数週間、投資家が通常注目する企業、マクロ経済、中央銀行関連のニュースに加えて、非常に多くの政治的な重大ニュースも市場を賑わせています。そうしたニュースのうちどのぐらいが単なる「ノイズ」にすぎず、どれが資本市場に長期的な影響を及ぼす可能性があるのでしょうか。

米国では、民主党の大統領候補の交代や共和党のドナルド・トランプ大統領候補を狙った暗殺未遂事件があったことで、大統領選の行方がどうなるかはまだ予想がつきません。つい最近まで世論調査は、大接戦が予想される6つの主要な州(いわゆる「スイングステート」)でトランプ氏優勢を示していました。しかし、ここ数日の間に発表された世論調査によれば、少なくとも勢いは、民主党と同党の新たな大統領候補となることが確実視されているカマラ・ハリス氏に有利に変化しつつあるようです。最もありそうなシナリオである分割政府(下院と上院が異なる政党によって支配される状態)の下では両党間の駆け引きが激しくなることを考慮すると、各党の政策綱領に盛り込まれている内容だけでなく、各党が実際に政策提案を実現できる可能性がどのぐらいあるかが重要なポイントとなります。とはいえ基本的に、第2次トランプ政権が誕生した場合、米国の政策の全体的な方向性はこれまでの4年間から大きく転換する可能性が高いため、市場環境により大きな変化をもたらすと予想できます。一般に公開されている情報から判断すると、米国の政権交代は米国以外の株式市場に中期的にマイナスの影響を及ぼしかねない(より強気な米国中心の貿易政策が取られる可能性が高いため)一方、金の価格にはプラスの影響を及ぼすかもしれません(米国の中央銀行である米連邦準備制度理事会(FRB)の独立性が損なわれる可能性があるため)。

フランス国民議会選挙の結果は、政権樹立を難しくしており、何らかの連立が形成される可能性があります。これはフランスの政治制度にとってなじみのない状況であり、ある種実験的な要素をはらんでいるため、明確な政策課題を掲げる安定した政権の樹立は見込めません。特に債券市場は、どのような連立政権が誕生するにせよ財政支出政策に注目すると思われ、EUはすでにフランスに対して過剰財政赤字是正手続きを開始しています。その結果生じた不確実性は、フランスとドイツの国債利回り格差の拡大に反映されており、10年物のスプレッドは70ベーシスポイント近辺に達しています(8月初め現在)。当面は、解散総選挙が実施される前の水準にまで急速に低下することはないと予想されます。

一方、中東情勢は緊迫した状況が続いており、イスラエルとイランが直接的・間接的に衝突する可能性を完全に否定することはできません。イスラエルとイランが衝突した場合、おそらくエネルギー価格が高騰するでしょう。原油価格は今年4月に一時的に最高値を付けた後で激しく変動しており、やや下落基調にあります。そのため、現在の価格には不安の高まりは反映されていません。

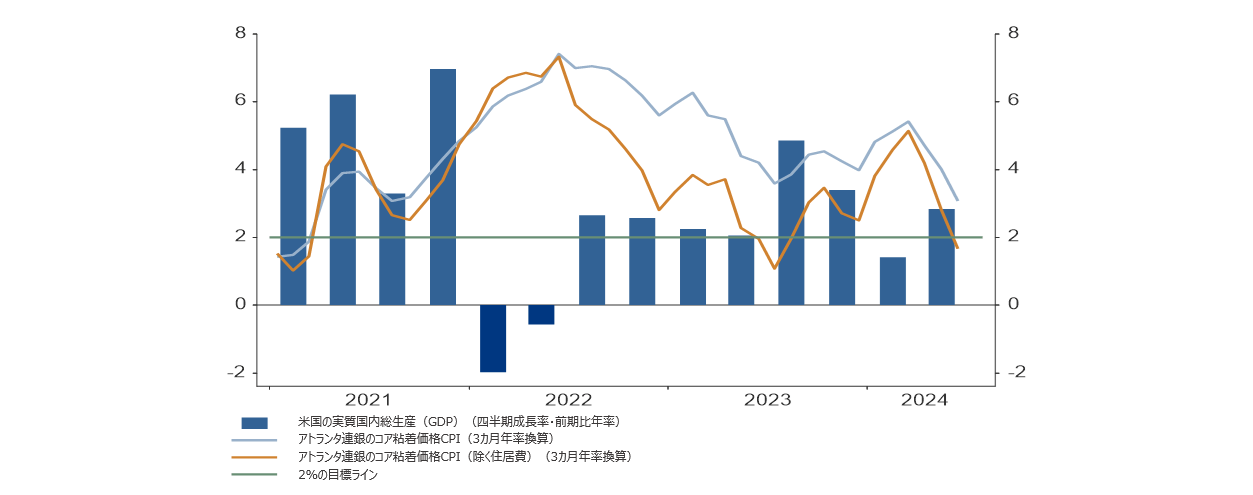

重要なのはファンダメンタルズであり、そこからうかがえるのは、米国経済のソフトランディングが最もありそうなシナリオになりつつあるということです。米国の経済成長はやや減速しているように見えるものの、設備稼働率は通常の範囲内にとどまっており、したがって成長は十分な水準にあると言えます。インフレ率は引き続き低下傾向をたどっており、今年四半期の一時的な物価上昇は収まったように見受けられます。このことはFRBに、最初の利下げの実施をより真剣に検討する余地を与えています。

欧州中央銀行(ECB)も同じような状況にあり、すでに最初の利下げに踏み切りました。しかし、米国とは対照的に、はるかに暗い経済成長の見通しに直面しています。実際、ECBや多くの市場ウォッチャーが期待していた経済回復は残念ながら少なくとも当面の間、当初の予想より弱含みになりそうです。裏を返せば、この状況はさらなる利下げの可能性を高めています。

流れ込んでくるニュースのノイズを排除して状況の本質に焦点を当てれば、高リスク資産を取り巻く環境は概して、十分にポジティブと言えます。株式市場を詳しく見てみると、少数の企業は好調なパフォーマンスを示している一方、大多数の銘柄はこのところ小幅な上昇にとどまっています。(米国)経済の見通しが明るくなる(短期的には、そうなるようには見えないものの)ほど、またインフレ低下環境により中央銀行が利下げできる回数が増えるほど、好調な株式パフォーマンスが他の市場セグメントにも広がる可能性が高くなるように思われます。

ノイズに気を取られて本質を見失わないよう、注意する必要があります。

今週のチャート

経済成長は潜在的水準に近く、基調インフレは再び2%を視野に

出所; LSEG Data stream, Allianz Global Investors, Global Economics & Strategy 2024年7月末現在のデータ。過去の実績は将来のリターンを保証すものではありません。

来週を考える

ニュースのノイズから一歩引いて現在の状況を判断すると、次のような株式と債券への戦術的な配分が考えられます。

- 米国経済がソフトランディングした場合、世界の株式市場は好調に推移するはずです。しかし、ほとんどの投資家はこの有利なシナリオを基本シナリオにしているように見受けられるため、ポジティブサプライズの可能性はほとんどありません。ただし、期待外れとなる可能性も排除することはできません。

- これまでのところ、4~6月(第2四半期)の決算シーズンは、事前予想が例年よりもやや高めだったことから、強弱まちまちの結果と言えます。米国では、多くの企業が高い利益率を維持、あるいは拡大することができたものの、収益の伸びは鈍く、期待をやや下回りました。業績や見通しが期待外れとなった企業は、市場から比較的厳しい反応を受けています。

- 市場の好パフォーマンスの広がりは、特に米国で株式市場に利益をもたらすと思われます。より力強い循環的な成長とインフレ(低下)重視の利下げは、小型株やこれまで見過ごされてきた景気循環株などに特に追い風となると考えるに足る理由は十分にあります。利下げ要因は短期的には、景気回復を促進する要因よりも大きな影響力を持つ可能性があります。

- 債券市場では、イールドカーブが顕著にスティープ化し、逆イールドが縮小しています。中期的には、米欧双方でイールドカーブの正常化が進む可能性が高いと見られます。これは主にショートエンドの利回り低下によるものです。しかしロングエンドでは、利回りの低下が続く可能性は限定的であるように見受けられます。

- ユーロ・ドルの為替レートは最近、横ばい傾向にあります。金利差の観点からは、この横ばいの動きは続く可能性があり、おそらくユーロ安傾向となるでしょう。しかし、この傾向は政治的要因によっていつでも覆される可能性があります。

投資テーマ:「卵は一つのカゴに盛るな」

戦略的・長期的な配分という観点からは、株式が個人の富の蓄積において不可欠な要素であり続けると思われるものの、激動の時代において「卵は一つのカゴに盛るな」という古い格言が新たな意味を帯びつつあります。

さまざまな投資機会に資産を分散させること(「マルチアセット」)は、分散効果を高め、ポートフォリオを安定させます。

ここで興味深いのは、低・マイナス金利の時期を経て、株式と債券という2つの主要アセットクラスの相関関係が再び正常化していることです。両者の動きが足並みを揃えていた以前の局面は終わったと見られます。

重要なのは、危機対応モードの下で株式と債券を同等に押し上げた金融政策が、通常運転に戻っているということです。全体的にこのことは、株式と債券の相関性が低い状態が続き、近い将来マイナスに転じる可能性さえあることを示唆しています。その結果、マルチアセットの復活を阻むものは何もなくなったと考えられます。