トランプ2.0:アジアの投資環境への影響

米国の利下げ見通しと、半導体および電子機器全般に対する需要の高まりは現在、アジア経済の一部と多くの現地の株式市場にとって非常に有利な要因として働いています。この流れの中で来週、米連邦準備制度理事会(FRB)は金利を据え置きつつも米国のインフレ改善を認めることが予想され、夏の終わり頃の利下げへの扉が開かれる可能性があります。

とはいえ、米大統領選挙をめぐる波乱がまだ収まる気配を見せない中、ドナルド・トランプ前大統領が再選した場合にアジア市場の投資家にどのような影響があるのか、これらのリスクがどの程度織り込まれているかが注目されます。

その影響は、アジア各国の経常収支と資本・金融収支の両方に及ぶ可能性が高いと考えます。

(1) 経常収支:

中国からの輸入品に対する米国の関税を60%に引き上げるというトランプ氏が掲げる方針は、米中二国間貿易とアジアの輸出業者の中国向け中間財の輸出に新たな打撃となるでしょう。米国のすべての輸入品に10%の関税が上乗せされれば、アジア貿易への正味の影響は悪化すると思われます。韓国、台湾、シンガポール、マレーシアなど、アジアの輸出中心の経済では、米国からの輸入需要の減少は、輸出フローと企業利益に悪影響を及ぼす可能性があります。

(2) 資本・金融収支:

(a) 直接投資:トランプ2.0は、アジアのサプライチェーンの「再編成」を加速させる可能性があり、その場合中国への純海外直接投資フローは減少するでしょう。「再編成」の恩恵を受けている国は、さらなる利益を得られる可能性があるものの、米国が製品に含まれる中国製中間財の割合が高い国(ベトナムやメキシコなど)からの輸入を抑制しない場合に限られます。貿易制裁の対象が拡大され、これらの新たな輸出ルートも含まれるようになった場合、市場心理が悪化する可能性があります。

(b) ポートフォリオ投資:アジアの投資家には2つの影響が予想されます。第1の影響は、貿易減少ひいては利益成長の鈍化の見通しに合わせて株式市場のバリュエーションの調整が生じるという直接的なマイナスの影響です。第2に、関税引き上げの国内への影響によりインフレが一時的に上昇し、その結果FRBの利下げの余地が限られるという金融政策への影響が考えられます。FRBが金融緩和を迫られる可能性もありますが、全体的な組み合わせを考えると、アジア各国の中央銀行は金融緩和を抑制せざるを得ず、現地の債券市場にとってマイナス要因となる可能性が高いように思われます。

(c) 通貨と預金:トランプ氏が約束する米金利の引き下げと米ドル安は、同氏が掲げる米国の関税の大幅引き上げと相反します。したがって、アジアの金利は高止まりし、需要の成長の足かせになる可能性が高いと考えます。また、アジア通貨は引き続き圧迫され、米新政権が米ドル安を目指す場合には、政治関係に緊張をもたらす可能性があります。

米大統領選挙が政治的にどのように展開していくかはまだ分かりませんが、弊社はアジアの投資家にとって好ましい現在の環境を変えかねない動きに引き続き警戒しています。

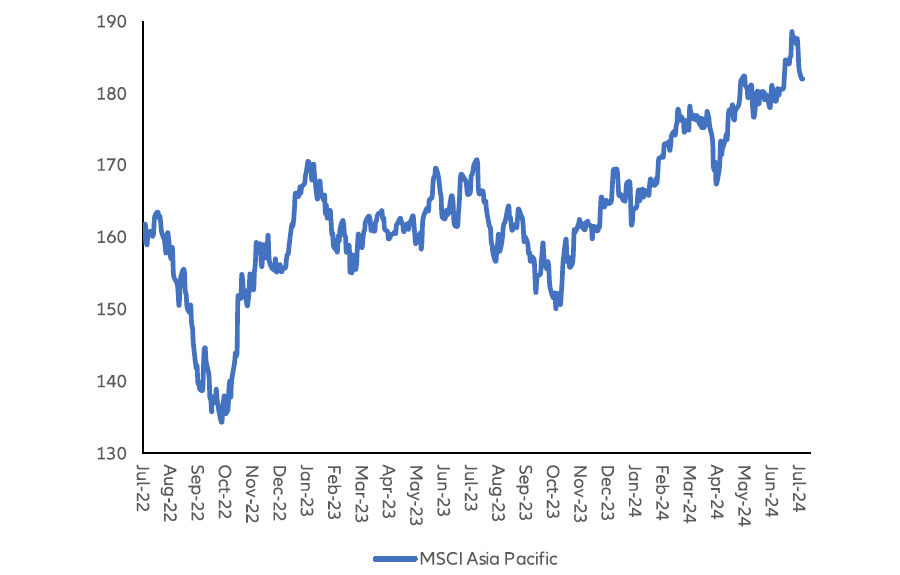

今週のチャート

出所; Allianz Global Investors, Global Economics & Strategy, Bloomberg, 2024年7月現在のデータ。過去の実績は将来のリターンを保証すものではありません。

来週を考える

来週は、連邦公開市場委員会(FOMC)会合、米労働市場の重要なデータ、中国の購買担当者景気指数(PMI)などが控えています。

火曜日は、ユーロ圏の7月の景気信頼感指数と2024年第2四半期の国内総生産(GDP)成長率(速報値)が発表されます。米国の消費者信頼感は低下するかもしれません。

水曜日は、FOMCの政策金利決定が予定されており、市場の予想では5.5%で据え置かれる見込みです。しかし、会合後のFRBの声明では、インフレ率の改善に言及する可能性が高いと思われます。日本銀行も政策金利を発表する予定ですが、こちらは金利引き上げの可能性が一部で予想されています。米国以外では、中国の公式の製造業PMIとユーロ圏の7月の総合・コア消費者物価指数が発表されます。

木曜日は、中国の7月の財新製造業PMIとユーロ圏の6月の失業率データが発表されます。他にも、米国の失業保険新規申請件数と7月のISM製造業指数が控えています。

金曜日は、米国の7月の雇用統計が発表されます。市場予想では非農業部門雇用者数は17万5,000人増(6月は20万6,000人増)、失業率は横ばいの4.1%となる見込みです。また、米国の7月の平均時給データと6月の製造業受注も発表されます。

新たな政治的混乱に直面しても、うまく乗り切れますように。