予想外の展開

2025年は、多くのことが予想外の展開を見せています。

「解放の日」の関税発表に衝撃を受けた市場が米政権の方針転換に再び驚かされ、当初の投げ売りを上回る回復を遂げるケースが多々あったのは、その最たる例です。

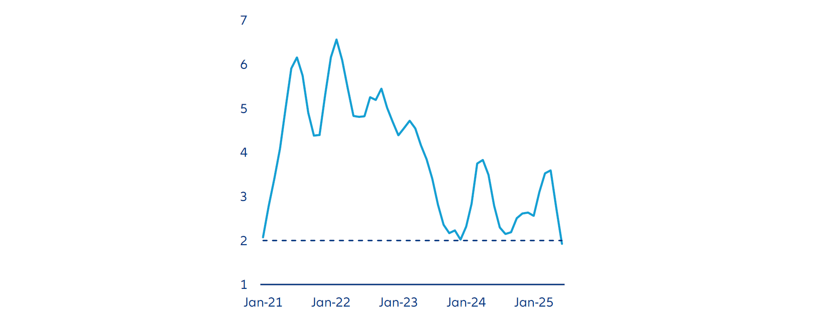

金融市場の急落と急回復に加え、特に注目すべき米国経済のサプライズは、関税引き上げがインフレに即影響を与えるとの予想が実現していないことです。実際、過去3カ月のコアインフレ上昇率(前3カ月比)は、パンデミック後の消費者物価上昇が始まって以来最低水準まで低下しました(「今週のチャート」参照)。

過去2年間にも同じようにインフレ率が低下し、その後再び上昇に転じた局面がありましたが、今回の低下は、関税による上昇圧力を考えると、とりわけ意外な展開と言えます。もちろん、値上げする意思がないわけでもありません。企業調査の結果は一貫して、関税引き上げに伴うコスト増を転嫁する見込みであることを示しています。コスト増をそのまま転嫁するという企業もあれば、海外の輸出業者、米国の輸入業者、最終消費者の間でおおむね均等に負担するという企業もあります。しかし、コスト増を度外視するとした企業は一つもありませんでした。

では、関税引き上げと消費者物価上昇率の低下という組み合わせは、どう説明すればいいのでしょうか。

第1に、関税が幅広い商品に影響するということを念頭に置いておく必要があります。全部の商品が消費者に直接販売されるわけではないため、影響がすべて消費者物価に反映されるとは限りません。

第2に、関税引き上げだけがここ数カ月の重要なマクロイベントではないということです。特に、OPECの増産決定を受け、原油価格のレンジは2024年第4四半期を下回っています。エネルギー価格の下落は、関税引き上げによる消費者価格への影響をある程度緩和するのに役立っています。

第3に、政府からの積極的な牽制があります。小売業者は、特に関税引き上げの決定直後は値上げを控えるよう求められています。

最後に、そしておそらく最も重要なポイントとして、関税引き上げを見据えた積極的な駆け込み購入があったことです。企業は、2024年末から2025年の最初の数カ月にかけ、関税の影響を受けることが予想される商品の発注量を増やしました。その結果、関税がゼロだった時に調達した商品、あるいは少なくとも米政権が示唆している関税より低い関税で調達した商品の在庫が積み上がっています。これにより、企業は少なくとも在庫が続く限り、関税引き上げの影響を先送りし続けることができます。

市場の観点から見ると、インフレ率が予想を下回ったことが、4月以降の資産価格の楽観的な回復に寄与しています。これにより、米連邦準備制度理事会(FRB)の公式声明は引き続き慎重姿勢を崩していないにもかかわらず、市場は年内の利下げの可能性を織り込めるようになっています。関税による影響が顕在化するまで時間がかかるほど、インフレに持続的な影響が及ぶリスクは限定的とFRBが判断する可能性が高まります。こうした観点から、大きな動きがないように見えても、今後2~3カ月の米国のインフレ動向が引き続き市場に大きな影響を与えると思われます。

今週のチャート

出所: Bloomberg 2025年7月7日現在。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

米国では、消費者物価指数(CPI)と生産者物価指数(PPI)の発表が控えており、6月のインフレ指標(コアPCE)が引き続きFRBの目標に近づいていくのか、それとも関税の影響がより大きくなり始めるのかを判断する主な材料となります。市場は、インフレ率が総合・コアともに若干上昇すると予想しています。鉱工業生産は引き続き軟調となる見込みですが、これまで比較的弱含みで推移してきた小売売上高が持ち直す可能性があります。このほかにも米国では来週、住宅市場関連指標や企業・消費者の景況感指数の発表が予定されています。

ユーロ圏では、第1四半期末に力強い上昇を見せた鉱工業生産が軟調な局面を迎えています。それにもかかわらず、最近の景況感指数はよく持ちこたえており、ドイツの場合、楽観的な見方が強まっていることを示しています。来週発表されるZEW指数は、この観点から注目されます。

英国では、労働市場が数カ月にわたり低迷を続けており、好転する兆しは見られません。来週発表されるCPIは、ディスインフレのペースを示す重要なシグナルであり、8月のイングランド銀行の次回会合において金利決定の重要な判断材料となります。

主要国の中で真っ先に第2四半期の国内総生産(GDP)を発表するのが中国です。中国経済は、関税紛争の中でも注目すべき強靭性を示しています。第2四半期のGDP成長率も堅調を維持し、前年同期比で5.0%を若干上回ると予想されます。

最後に、日本では鉱工業生産と貿易統計が発表を控えています。どちらも、低調な経済活動と一致する結果になりそうです。

年初来のサプライズが悪いものばかりではなかったことは幸いと言えるでしょう。