アジアに追い風となる脱ドル化

米国の政策の信頼性と財政の持続可能性に対する市場の懸念は、米国例外主義という概念を覆したとまでは言わないまでも、大いに揺るがしています。この懸念は米国債と米ドルの急落を引き起こし、米30年国債利回りは5.0%超えの水準に上昇、米ドル指数は3年ぶりに最安値を更新しました(「今週のチャート」を参照)。米株式市場も売られ、4月の相互関税騒動から大きく回復していたS&P500種株価指数の上昇に歯止めをかける格好になりました。

最近の市場の懸念の背景には、構造的な理由と景気循環的な理由の両方があると考えます。

構造的な観点から見ると、ムーディーズの格下げと米予算法案(トランプ大統領のいう「大きくて美しい法案」)が下院をかろうじて通過したことを受け、市場の焦点は米財政債務の持続可能性という問題に移っています。政府債務負担の増大は、伸び悩む成長、根強いインフレ、将来の高金利水準に対する懸念とあいまって、政府債務動向にとって極めて重要な米国の金利・成長率格差を大幅に悪化させています。

景気循環の観点から見ると、不法移民、学生ローンの債務不履行、貿易関税に対するトランプ大統領の積極的な政策は消費者と投資家の信頼感を押し下げています。その結果、2025年第2四半期の米国のGDP(国内総生産)成長率は目に見えて減速することが予想され、年内にリセッションに陥る可能性が高まっています。米国例外主義の後退を受けて、投資資金が世界中の非米ドル建て資産に分散する動きが生じています。

現在の市場で共有されている見方は、アジアの経済、通貨、リスク資産市場にとって追い風になると考えます。

第一に、米ドルに対する圧力はアジア通貨を下支えし、アジアの中央銀行による金融緩和の余地が広がります。最近、インド、フィリピン、タイ、中国、インドネシアで政策金利が引き下げられており、他の中央銀行もこれに続くことが予想されます。対外貿易が非常に不透明な中、金利低下はアジアの内需と経済成長の支えとなります。

第二に、米財政債務の持続可能性に対する懸念は、為替ヘッジとアジアへの資本回帰を促します。こうした動きは、アジア通貨と同地域の株式・債券市場にプラスに働きます。たとえば、5月初頭の台湾ドルの急騰は、台湾の現地生命保険会社による米ドルヘッジ取引が引き金となった可能性があります。

世界の基軸通貨としての米ドルの地位と米ドル建て資産は依然として代替不可能ではあるものの、不安定な市場の地合いに注意し、ポジションを機敏に調整できるようにしておくことが強く望まれます。米国の金融資産の魅力は、他国と比べた米国のマクロ環境の相対的安定性にありますが、この状況は引き続き流動的だと考えます。

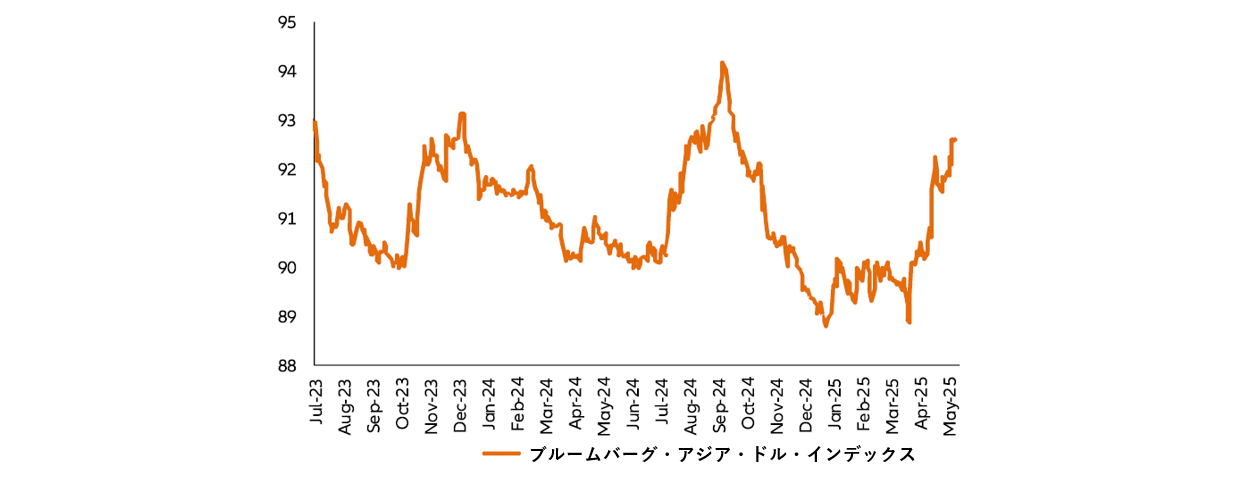

今週のチャート

米ドルへの圧力はアジア通貨に追い風

出所:Bloomberg, AllianzGI Global Economics & Strategy。2025年5月27日現在。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

来週は、欧州の景気指標と欧州中央銀行(ECB)の政策金利決定、そして米国の景況感指数と雇用関連統計などが控えています。

ユーロ圏では、5月のユーロ圏製造業購買担当者景気指数(PMI)が発表され、米国の関税引き上げ案の脅威にさらされている製造業セクターの最新の景況感が明らかになります。また、4月の生産者物価指数、4月の小売売上高成長率、2025年第1四半期のGDP成長率の発表も予定されており、ユーロ圏の最新の経済成長とインフレの動向を読み解く材料となります。焦点となるのは、木曜日のECBの政策金利決定です。市場は全体的に、ECBが5月は金利を据え置くと予想していますが、4月の会合議事録からは、6月に利下げが実施される可能性が高まっていることがうかがえます。

米国では、米供給管理協会(ISM)が発表する5月のPMIから、最新の景況感が明らかになるでしょう。市場予想では、関税の影響により製造業PMIが若干低下する一方、非製造業PMIは上向くとみられています。来週はまた、米国の4月の求人件数と5月の雇用統計が発表されます。市場では、非農業部門雇用者数の前月比が4月の17万7,000人増から13万人増に減少し、米国内の雇用創出ペースの低下を示唆する結果になると予想しています。

持続可能かつ例外的なリターンが得られることを願っています。